Trendfolgestrategie basierend auf T3- und CCI-Indikatoren

Trend-Tracking-Strategien basierend auf T3- und CCI-Indikatoren

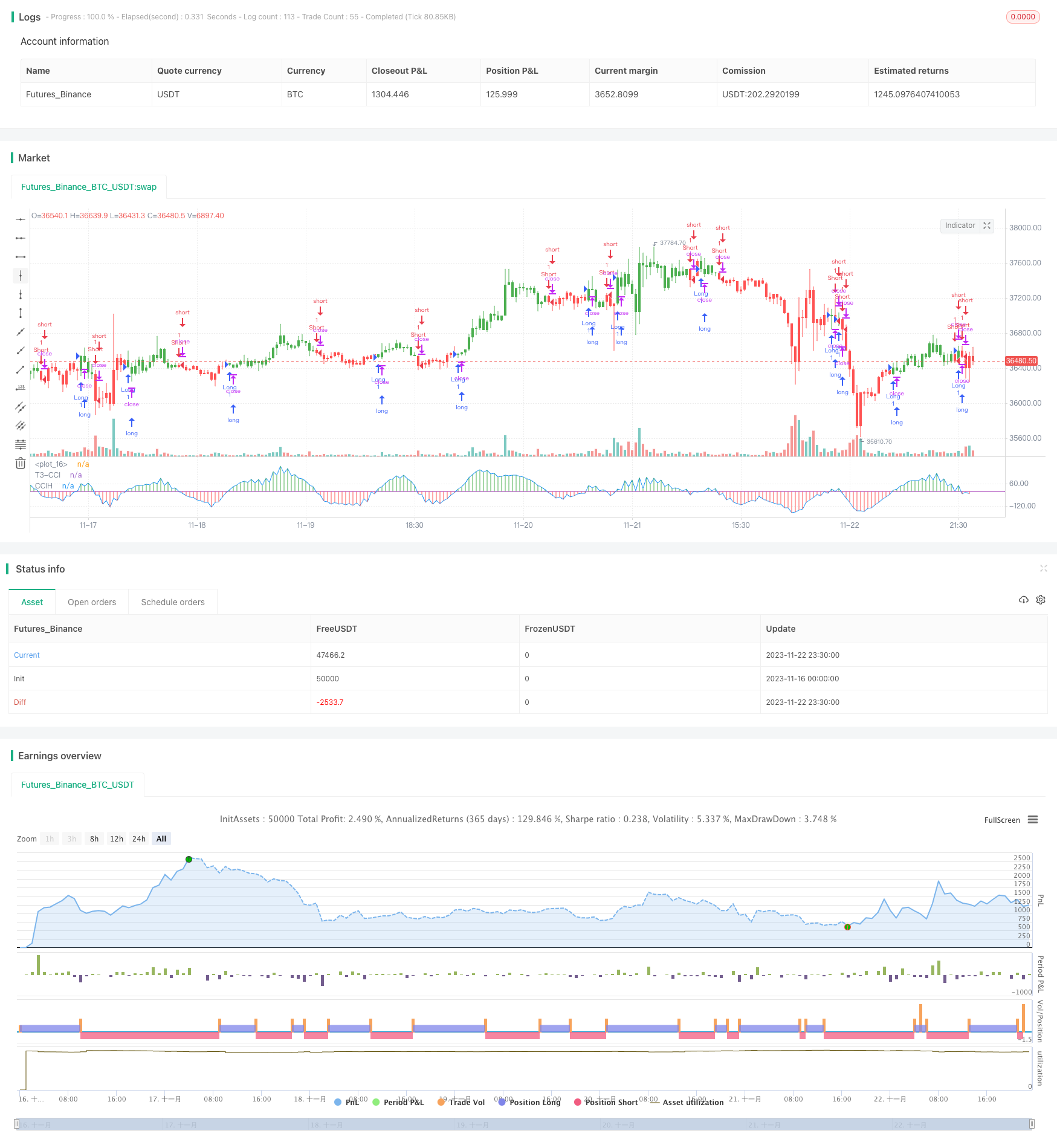

Überblick

Dies ist eine quantitative Strategie, die Trendverfolgung mit Hilfe von T3-Gleichbewegten Durchschnitten und CCI-Indikatoren ermöglicht. Die Strategie identifiziert Trends durch die Berechnung von T3-CCI-Indikatoren und tritt auf, wenn ein Doppelbestätigungssignal erhalten wird, um Trends zu verfolgen.

Strategieprinzip

Die Strategie berechnet zunächst den T3-Gleichlauf-Mittelwert und den CCI-Indikator. Dann wird der CCI-Indikator durch eine Reihe von Wellen zu einem T3-CCI-Indikator berechnet. Wenn der T3-CCI-Indikator über die 0-Achse ein Kaufsignal erzeugt, erzeugt er ein Verkaufssignal.

Die Strategie umfasst folgende Schritte:

- Berechnung des CCI- und des T3-Wertes

- Umwandlung des CCI-Wertes in einen T3-CCI-Wert durch eine Reihe von digitalen Filtern

- Beurteilung des leeren Zustands des T3-CCI-Wertes

- Warten Sie auf ein fortlaufendes Signal von zwei Bars als Startsignal

Strategische Stärkenanalyse

Diese Strategie hat folgende Vorteile:

- T3-Indikatoren, um die CCI-Indikatoren effektiv zu glätten und Marktlärm zu filtern

- Doppelte Bestätigung, um falsche Signale zu vermeiden

- Vermeiden Sie kurzfristige Rückschläge

Risikoanalyse

Die Strategie birgt auch Risiken:

- Das ist ein falsches Signal, wenn es zu Trübungen kommt.

- Doppelte Bestätigungsmechanismen könnten eine kurze Linie verpassen

- Das Risiko eines Stop-Losses bei einer starken Trendwende ist höher

Gegenmaßnahmen:

- Anpassung der CCI- und T3-Parameter zur Optimierung der Indikatorenwirkung

- Die Bestätigungsphase kann entsprechend verkürzt werden, oder gleichzeitig schnelle und langsame Parameterkombinationen ausgeführt werden

- Die Verwendung von mobilen Stop-Losses oder Schnellstop-Losses zur Kontrolle von Einzelschäden

Optimierungsrichtung

Die Strategie kann in folgenden Richtungen optimiert werden:

- Anpassung der CCI- und T3-Parameter an unterschiedliche Zyklen und Märkte

- Erhöhung der Trendmessgrößen und Verbesserung der Signalqualität

- Automatische Anpassung der Stop-Loss-Position basierend auf der Fluktuation

- Dynamische Optimierungsparameter mit Hilfe einer maschinellen Lernmethode

Zusammenfassen

Die Strategie als Ganzes ist eine zuverlässige Mittellinie-Trendverfolgungsstrategie. Sie nutzt die doppelte Bestätigung und die Trendverfolgungseigenschaften, um das Risiko zu kontrollieren und kann als Grundstrategie für den Trendhandel verwendet werden. Durch die Optimierung von Parametern und Regeln kann die Strategie noch weiter verbessert werden.

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/12/2016

// This simple indicator gives you a lot of useful information - when to enter, when to exit

// and how to reduce risks by entering a trade on a double confirmed signal.

//

// You can use in the xPrice any series: Open, High, Low, Close, HL2, HLC3, OHLC4 and ect...

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="FX Sniper: T3-CCI Strategy", shorttitle="T3-CCI")

CCI_Period = input(14, minval=1)

T3_Period = input(5, minval=1)

b = input(0.618)

reverse = input(false, title="Trade reverse")

hline(0, color=purple, linestyle=line)

xPrice = close

b2 = b*b

b3 = b2*b

c1 = -b3

c2 = (3*(b2 + b3))

c3 = -3*(2*b2 + b + b3)

c4 = (1 + 3*b + b3 + 3*b2)

nn = iff(T3_Period < 1, 1, T3_Period)

nr = 1 + 0.5*(nn - 1)

w1 = 2 / (nr + 1)

w2 = 1 - w1

xcci = cci(xPrice, CCI_Period)

e1 = w1*xcci + w2*nz(e1[1])

e2 = w1*e1 + w2*nz(e2[1])

e3 = w1*e2 + w2*nz(e3[1])

e4 = w1*e3 + w2*nz(e4[1])

e5 = w1*e4 + w2*nz(e5[1])

e6 = w1*e5 + w2*nz(e6[1])

xccir = c1*e6 + c2*e5 + c3*e4 + c4*e3

cciHcolor = iff(xccir >= 0 , green,

iff(xccir < 0, red, black))

pos = iff(xccir > 0, 1,

iff(xccir < 0, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(xccir, color=blue, title="T3-CCI")

plot(xccir, color=cciHcolor, title="CCIH", style = histogram)