Eine Wolke durch den Mond und zwei Sterne, um die Strategie der Geldanziehung zu nutzen

Überblick

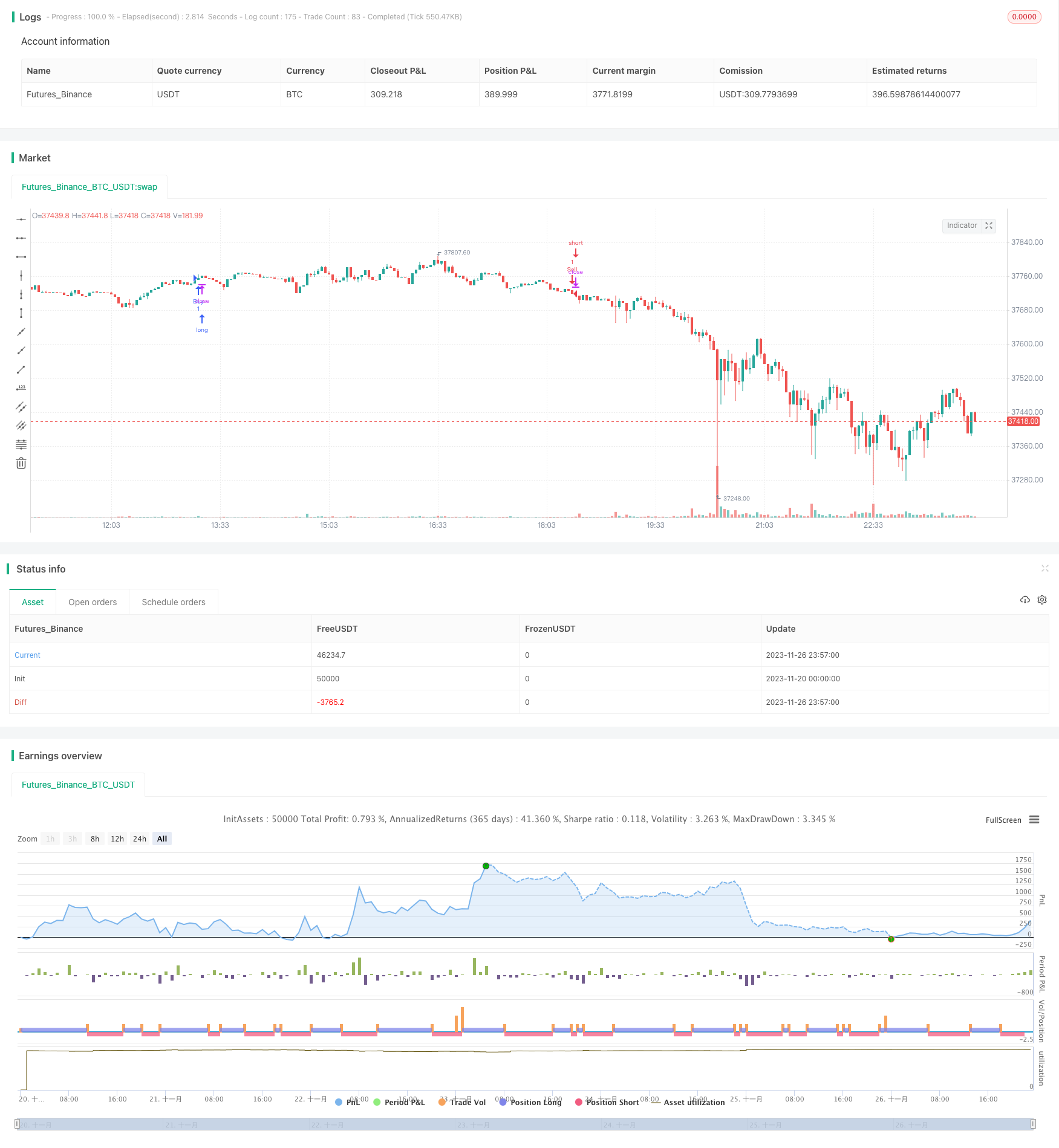

Eine Cloud-Through-Moon-Doppel-Stern-Strahl-Strategie ist eine quantitative Trading-Strategie, die eine Cloud- und Spannungsfilterung in Kombination mit einem Markttechnischen Analyse-Indikator verwendet. Die Strategie verwendet eine Cloud-Indikator, um Markttrends und wichtige Unterstützungs-, Widerstands- und K-Linie-Formen zu ermitteln, um Handelssignale zu erzeugen. Die Spannungsfilterung wird zur Kontrolle der Handelsfrequenz und des Risikos verwendet.

Strategieprinzip

Die Strategie basiert hauptsächlich auf einem Cloud-Indikator und einer K-Linie-Form, um die Marktentwicklung zu beurteilen. Ein Cloud-Indikator enthält eine Vorwende, eine Basislinie und eine Cloud-Linie, deren Kreuzung die Marktentwicklung beurteilt. Die Cloud-Linie kann als Unterstützung und Widerstand dienen.

Darüber hinaus hat die Strategie einen Datumsbereich-Filter, der nur innerhalb der angegebenen Datumsräume gehandelt wird, um die Häufigkeit der Strategie zu kontrollieren. Die Stop-Loss-Einstellung kann auch das Risiko verringern, indem die Stoploss-Option den Verlust stoppt, wenn der Preis in eine unfaire Richtung läuft.

Analyse der Stärken

- Die Indikatoren können mit einer Cloud verwendet werden, um die Marktentwicklung zu beurteilen, wobei die Indikatorparameter die Sensitivität anpassen können.

- K-Linienformerkennung, Handelssignale klar

- Ein Date-Range-Filter, um die Häufigkeit des Handels zu steuern

- Stop-Loss-Einstellungen, die das Risiko reduzieren

Risikoanalyse

- Der Trend, der sich schnell verändert, könnte von den nachlässigen Indikatoren der “One Cloud” übersehen werden.

- Das Date-Range-Filter könnte einige Handelschancen verpassen

- Unzureichende Stop-Loss-Einstellungen können die Verluste vergrößern

Die Risiken können durch Anpassung der Cloud-Indikatorparameter, Optimierung des Datumsbereichs und Korrektur des Stop-Loss-Punktes verbessert und kontrolliert werden.

Optimierungsrichtung

- Verschiedene Parameterkombinationen können getestet werden, um die optimale One-Cloud-Kennzahlenkonfiguration zu wählen

- Es ist möglich, andere Indikatoren zu kombinieren, um zu vermeiden, dass ein Cloud-Indikator zurückbleibt.

- Optimierte Datumsbereiche können durch Rückmessung eingestellt werden

- Kann ein Conditional Dynamic Slide Stop-Loss eingestellt werden

Zusammenfassen

Die Strategie der Zwei-Sterne-Zahlungskombination von Ein-Wolken-Durch-Mond-Doppelstern-Strategie nutzt ein-Wolken-Indikator, K-Linien-Identifizierung, Bereichsfilterung und andere Methoden, um die Marktentwicklung zu beurteilen. Die Richtung des Trends kann klarer erfasst werden. Durch Parameteranpassung, Risikokontrolle und andere Mittel können bessere Strategieeffekte erzielt werden.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-11-27 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Kumo Twist Strategy (Presets)", shorttitle="Kumo Twist Strategy", overlay=true)

xlowest_(src, len) =>

x = src

for i = 1 to len - 1

v = src[i]

if (na(v))

break

x := min(x, v)

x

xlowest(src, len) =>

na(src[len]) ? xlowest_(src, len) : lowest(src, len)

xhighest_(src, len) =>

x = src

for i = 1 to len - 1

v = src[i]

if (na(v))

break

x := max(x, v)

x

xhighest(src, len) =>

na(src[len]) ? xhighest_(src, len) : highest(src, len)

dropn(src, n) =>

na(src[n]) ? na : src

ichiConversionPeriods(presets) =>

if presets == "Cpt 20 60 120 30"

20

else

if presets == "Cpt 10 30 60 30"

10

else

if presets == "Std 18 52 104 26"

18

else

9

ichiBasePeriods(presets) =>

if presets == "Cpt 20 60 120 30"

60

else

if presets == "Cpt 10 30 60 30"

30

else

if presets == "Std 18 52 104 26"

52

else

26

ichiLaggingSpan2Periods(presets) =>

if presets == "Cpt 20 60 120 30"

120

else

if presets == "Cpt 10 30 60 30"

60

else

if presets == "Std 18 52 104 26"

104

else

52

ichiDisplacement(presets) =>

if presets == "Cpt 20 60 120 30"

30

else

if presets == "Cpt 10 30 60 30"

30

else

if presets == "Std 18 52 104 26"

26

else

26

scaling = input(title="Scaling", options=["Linear", "Log"], defval="Linear")

presets = input(title="Presets", options=["Cpt 20 60 120 30", "Cpt 10 30 60 30", "Std 18 52 104 26", "Std 9 26 52 26"], defval="Cpt 20 60 120 30")

dropCandles = input(1, minval=0, title="Drop first N candles")

showClouds = input(false, "Show Clouds")

stoploss = input(true, title="Stop Loss")

conversionPeriods = ichiConversionPeriods(presets)

basePeriods = ichiBasePeriods(presets)

laggingSpan2Periods = ichiLaggingSpan2Periods(presets)

displacement = ichiDisplacement(presets)

logScaling = scaling == "Log"

lows = dropn(low, dropCandles)

highs = dropn(high, dropCandles)

lowsp = logScaling ? log(lows) : lows

highsp = logScaling ? log(highs) : highs

donchian(len) =>

avg(xlowest(lowsp, len), xhighest(highsp, len))

conversionLine = donchian(conversionPeriods)

baseLine = donchian(basePeriods)

leadLine1 = avg(conversionLine, baseLine)

leadLine2 = donchian(laggingSpan2Periods)

// === BACKTEST RANGE ===

FromMonth = input(defval = 10, title = "From Month", minval = 1)

FromDay = input(defval = 3, title = "From Day", minval = 1)

FromYear = input(defval = 2017, title = "From Year", minval = 2014)

ToMonth = input(defval = 1, title = "To Month", minval = 1)

ToDay = input(defval = 1, title = "To Day", minval = 1)

ToYear = input(defval = 9999, title = "To Year", minval = 2014)

golong = crossover(leadLine1, leadLine2)

goshort = crossunder(leadLine1, leadLine2)

strategy.entry("Buy", strategy.long, when=(golong and (time > timestamp(FromYear, FromMonth, FromDay, 00, 00)) and (time < timestamp(ToYear, ToMonth, ToDay, 23, 59))))

strategy.entry("Sell", strategy.short, when=(goshort and (time > timestamp(FromYear, FromMonth, FromDay, 00, 00)) and (time < timestamp(ToYear, ToMonth, ToDay, 23, 59))))

conversionLinep = logScaling ? exp(conversionLine) : conversionLine

baseLinep = logScaling ? exp(baseLine) : baseLine

leadLine1p = logScaling ? exp(leadLine1) : leadLine1

leadLine2p = logScaling ? exp(leadLine2) : leadLine2

plot(showClouds ? conversionLinep : na, color=#0496ff, title="Conversion Line")

plot(showClouds ? baseLinep : na, color=#991515, title="Base Line")

p1 = plot(showClouds ? leadLine1p : na, offset = displacement, color=green, title="Lead 1")

p2 = plot(showClouds ? leadLine2p : na, offset = displacement, color=red, title="Lead 2")

fill(p1, p2, color = showClouds ? (leadLine1p > leadLine2p ? green : red) : na)