Geschlossene Yang-Linien-Strategie

Überblick

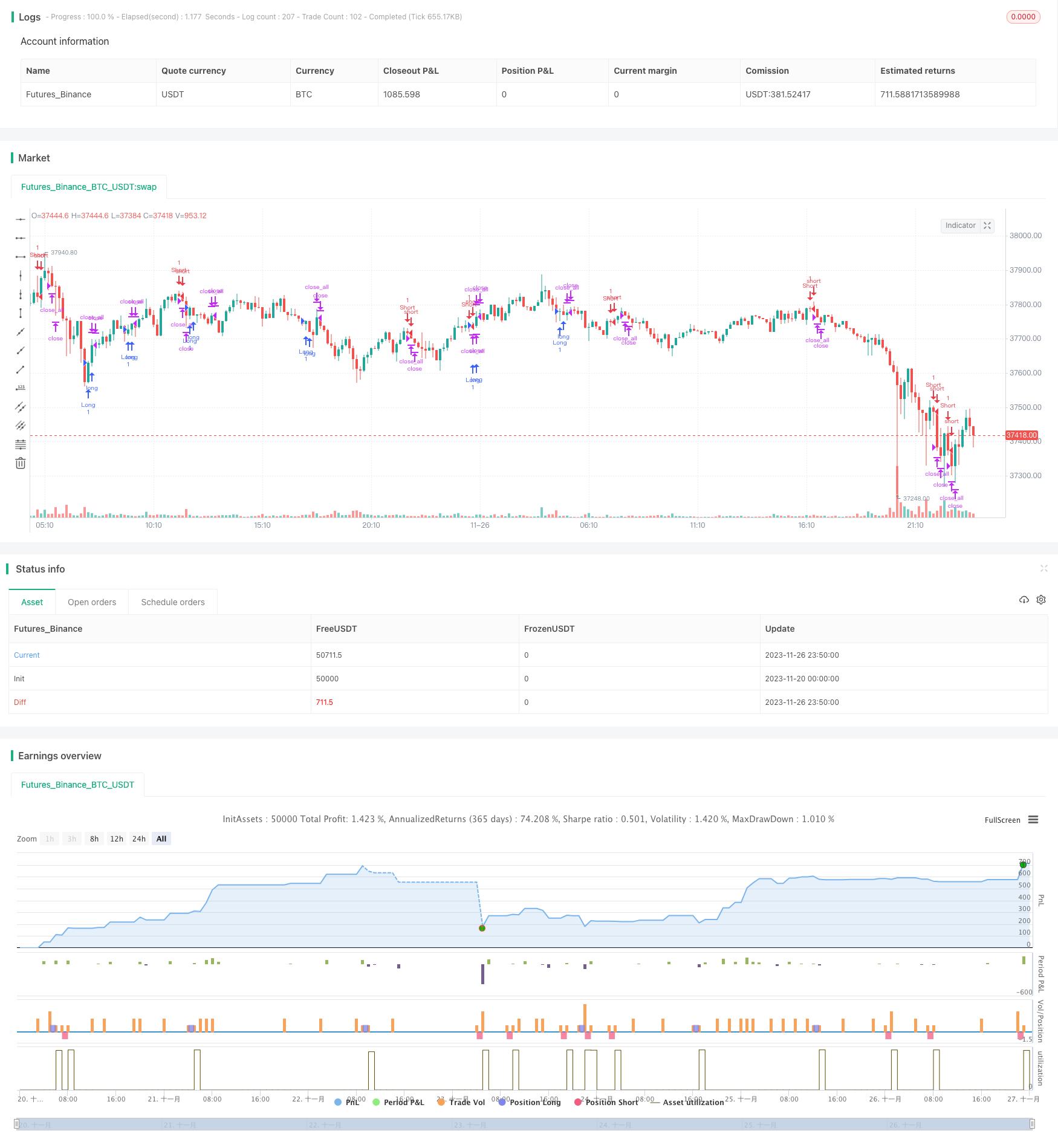

Die Closed Sunline-Strategie ist eine quantitative Handelsstrategie, die auf einer K-Linie basiert. Die Strategie sucht nach einem Kauf- und Verkaufssignal, indem sie die K-Linie identifiziert.

Strategieprinzip

Die Kernprinzipien der Strategie sind: Die aktuelle K-Linie ist eine Negativ-Linie, die vorherige K-Linie ist eine Positiv-Linie, und wenn der niedrigste Preis der aktuellen K-Linie höher ist als der niedrigste Preis der vorherigen K-Linie, erzeugt der höchste Preis der aktuellen K-Linie einen verriegelten Sonnenstrahl. Dies bedeutet, dass der Preis einen geschlossenen Aufwärtsraum gebildet hat, der zeigt, dass die mehrköpfige Kraft kurz vor der Erschöpfung ist, was ein Verkaufssignal ist.

Hier wird der Mittelwert der K-Linien-Einheit als Stop-Line verwendet. Stoppen Sie, wenn die Einheit größer als die Hälfte der Stop-Line ist.

Analyse der Stärken

Die Vorteile der Strategie des “Closed Solar Lines” sind:

- Die K-Linien-Formen sind einfach zu verstehen und zu realisieren, basierend auf einfachen und vernünftigen Urteilen.

- Weniger wechselnde Spalten sind erkennbar. Wenn der Anstieg schrumpft, wird der Sonnenstrom geschlossen, und die Kraft der Mehrköpfe wird aufgebraucht, was ein geeigneter Verkaufspunkt ist.

- Es gibt eine klare Stop-Loss-Mechanismus, um Risiken zu kontrollieren.

Risikoanalyse

Die Strategie des “Closed-Line” birgt auch einige Risiken:

- Die Überwachungsfrequenz ist niedrig und kann die besten Kauf- und Verkaufspunkte verpassen. Die K-Linien mit kürzeren Perioden wirken schlecht.

- Falsche Sonnenleiter, falsche Schattenleiter können zu falschen Signalen führen. Filterung von Indikatoren wie kombinierter Verkehrsmenge erforderlich.

- Es gibt eine gewisse Blindheit, die nur auf der K-Linienform basiert und keine anderen technischen Indikatoren und grundlegenden Faktoren berücksichtigt.

Um diese Risiken zu verringern, kann man erwägen, die Konditionsbeurteilung der Transaktionsmenge hinzuzufügen, oder in Kombination mit anderen Indikatoren wie der Moving Average zu verwenden, um die Marktentwicklung zu beurteilen. Die Stop-Loss-Linie kann auch dynamisch angepasst werden, je nachdem, wie stark der Markt schwankt.

Optimierungsrichtung

Die Strategie der geschlossenen Sonnenstraße kann auch in folgenden Bereichen optimiert werden:

- Ein starker Anstieg des Umsatzes bedeutet oft eine Umkehrung des Trends.

- Anpassung der Stop-Line. Die Stop-Line kann dynamisch angepasst werden, je nach Marktschwankungen und Risikopräferenzen.

- Multizyklus-Kombination: Identifizieren Sie die Sonnenstrahl-Closed-Sell-Punkte in der Nähe der kritischen Unterstützungspunkte auf mehreren Perioden.

- In Kombination mit anderen technischen Indikatoren. Zum Beispiel durch die Einbeziehung eines linearen Systems, um die Gesamtentwicklung zu beurteilen, oder durch die Einführung einiger prognostizierender Indikatoren, um die Kauf- und Verkaufspunkte im Voraus zu beurteilen.

Zusammenfassen

Als eine auf K-Linien-Formen basierende, quantitative Strategie besteht der Vorteil, dass sie einfach zu verstehen und zu implementieren ist. Sie ist in der Lage, bestimmte Kauf- und Verkaufssignale effektiv zu erkennen. Es gibt jedoch auch einige Einschränkungen, wie z. B. die Erscheinung von falschen Signalen, starke Blindheit usw. Diese Probleme geben der Strategie eine optimierte Richtung.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-11-27 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=3

strategy(title = "Noro's Harami Strategy v1.0", shorttitle = "Harami str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Body

body = abs(close - open)

abody = sma(body, 10)

//MinMax Bars

min = min(close, open)

max = max(close, open)

bar = close > open ? 1 : close < open ? -1 : 0

//Signals

up = bar == 1 and bar[1] == -1 and min > min[1] and max < max[1]

dn = bar == -1 and bar[1] == 1 and min > min[1] and max < max[1]

exit = ((strategy.position_size > 0 and bar == 1) or (strategy.position_size < 0 and bar == -1)) and body > abody / 2

//Trading

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : na, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : na, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if time > timestamp(toyear, tomonth, today, 23, 59) or exit

strategy.close_all()