Dual Track Breakthrough Moving Average Crossover-Strategie

Überblick

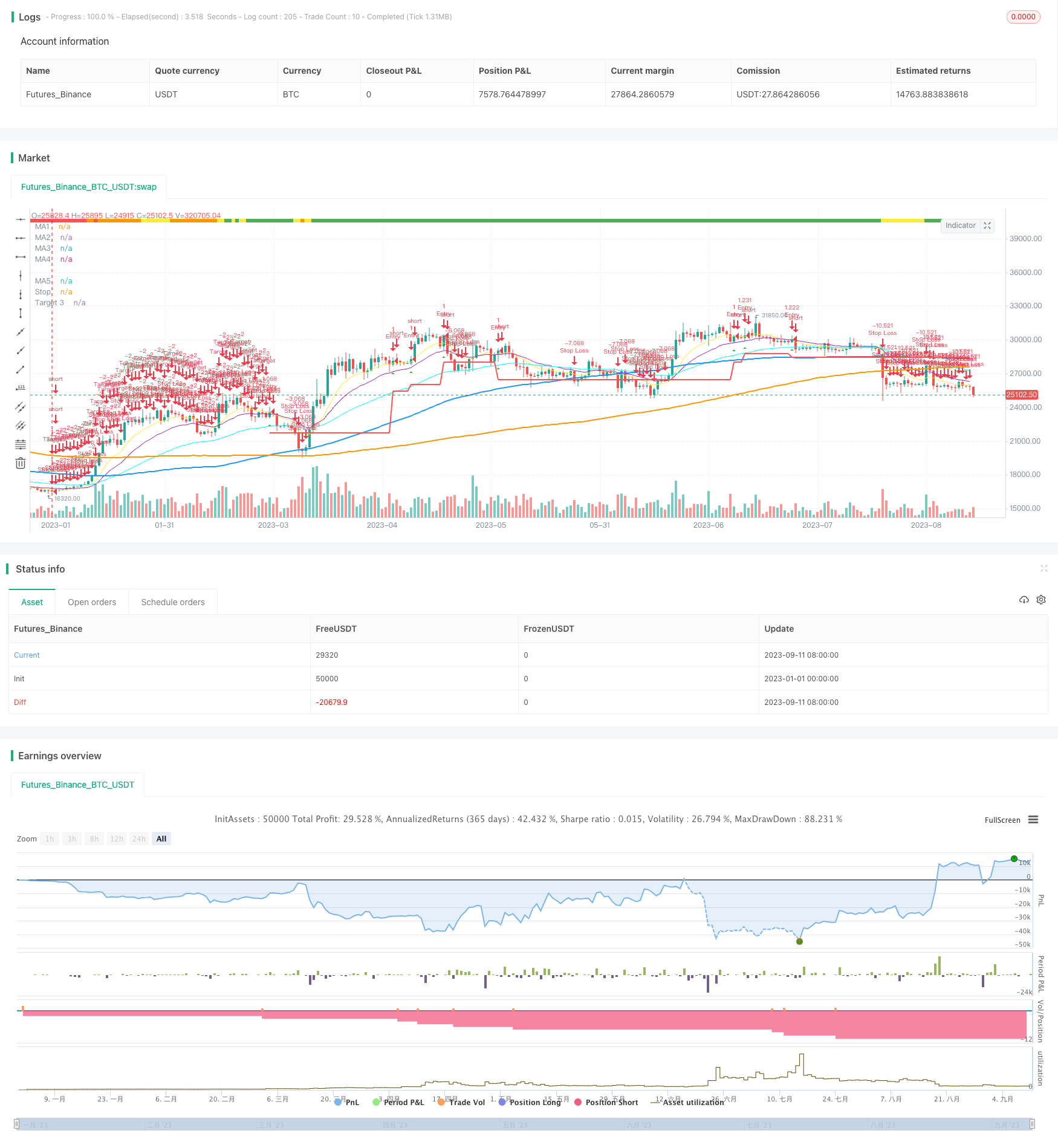

Die Strategie verwendet eine doppelte Bahn, um die Richtung der Markttrends zu bestimmen und die Eintrittssignale in Verbindung mit dem Gleichgewichtskreuz zu ermitteln. Konkret verwendet die Strategie die Durchschnittswerte verschiedener Perioden, um die Trends zu bestimmen, indem sie die Preise auf- oder abwärts durchbricht; und kombiniert dann die schnellen und langsamen Gleichgewichtskreuzsignale, um die Eintrittszeit zu filtern.

Strategieprinzip

Die Strategie besteht hauptsächlich aus folgenden Teilen:

Modul zur TrendbeurteilungDer Preis wird als Aufwärtstrend beurteilt, wenn er die obere Bahn durchbricht, und als Abwärtstrend, wenn er die untere Bahn durchbricht.

EinstiegsmodulDie Kurz- und Langstrecke sind gleichmäßig, während der mittleren und langen Strecke die Kurz- und Langstrecke gleichmäßig sind.

Modul für den AuftrittDie Kurzschlüsse sind in der Regel in der Mitte und in der Mitte der Linie.

Die Strategie verwendet zuerst die Parameter Trend Required, um die Trendstärke zu bestimmen, die beurteilt werden muss. Wenn der Preis die Oberbahn oder die Unterbahn durchbricht, wird er als Trend beurteilt. Danach, wenn er die mittellange Mittellinie auf der schnellen Mittellinie durchbricht, wird ein Plus eingegeben. Wenn er die mittellange Mittellinie unter der schnellen Mittellinie durchbricht, wird ein Minus eingegeben.

Die Strategie beinhaltet auch ein Stop-Loss- und Stop-Stop-Modul. Die Parameter können optimiert werden, um Risiken und Gewinne zu kontrollieren.

Analyse der Stärken

Im Gegensatz zu einer Einbahn- oder Einweg-Strategie kombiniert die Doppelbahn-Breakout-Even-Cross-Strategie Trendbeurteilung und Einstiegsmoment-Auswahl, um das Markttempo besser zu erfassen. Die konkreten Vorteile sind:

Die Doppelspur-Einstellung ermöglicht eine bessere Beurteilung der Trends und verhindert, dass Chancen verpasst werden.

Durch eine lineare Querfilterung kann die Wahrscheinlichkeit einer falschen Durchbruch-Operation in der entgegengesetzten Richtung verringert werden.

Die Optimierung von Risiken und Erträgen kann durch Parameter angepasst werden.

Die Strategie ist einfach, klar, verständlich und leicht zu verfolgen.

Risikoanalyse

Die Strategie der Doppelspur-Durchbruch-Linienübergreifung birgt Risiken, die sich in folgenden Punkten widerspiegeln:

Die Doppelbahn-Einstellung kann die Wahrscheinlichkeit von Trendfehlern nicht vollständig vermeiden.

Die falsche Einstellung der Mittellinienparameter kann zu einer zu hohen Handelsfrequenz oder einer umgekehrten Operation führen.

Die Stop-Loss-Einstellung ist zu locker, um den Einmalverlust effektiv zu kontrollieren.

Die entsprechenden Lösungen sind wie folgt:

Anpassung der Doppelbahnparameter zur angemessenen Erleichterung der Durchbruchsspanne.

Optimierung des Portfolios mit gleichmäßigen Perioden, um eine angemessene Handelsfrequenz zu gewährleisten

Verschiedene Stop-Loss-Niveaus werden getestet, um die optimalen Parameter zu finden.

Optimierungsrichtung

Die Strategie der Doppelspur-Durchbruch-Linienübergreifung bietet folgende Optimierungsmöglichkeiten:

Verschiedene Parameter für die Linienvergleichsphase werden getestet, um die optimale Kombination zu finden.

Versuchen Sie, mehr Gleichgewichte hinzuzufügen und mehrere Gleichgewichte zu filtern.

Verschiedene Stop-Loss-Algorithmen wie Tracking-Stop, Schwingungs-Stop usw. werden getestet.

Einzug in die Vergütungsmechanismen zur Optimierung der Effizienz der Kapitalnutzung.

Filter in Kombination mit anderen Kennzahlen wie Brinband, KDJ usw.

Zusammenfassen

Die Kombination aus zwei Bahn-Breakout-Linien-Kreuz-Strategien berücksichtigt die Trendentscheidung und die Wahl der Einstiegsmomente, um das Markttempo effektiv zu erfassen. Die Strategie weist eine genauere Beurteilung und eine bessere Filterung im Vergleich zu einem einzigen Indikator auf. Durch die Optimierung der Parameter und die Modul-Upgrade wird die Stabilität und die Ertragsrate der Strategie weiter verbessert werden.

/*backtest

start: 2023-01-01 00:00:00

end: 2023-09-12 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Author = Dustin Drummond https://www.tradingview.com/u/Dustin_D_RLT/

//Strategy based in part on original 10ema Basic Swing Trade Strategy by Matt Delong: https://www.tradingview.com/u/MattDeLong/

//Link to original 10ema Basic Swing Trade Strategy: https://www.tradingview.com/script/8yhGnGCM-10ema-Basic-Swing-Trade-Strategy/

//This is the Original EMAC - Exponential Moving Average Cross Strategy built as a class for reallifetrading dot com and so has all the default settings and has not been optimized

//I would not recomend using this strategy with the default settings and is for educational purposes only

//For the fully optimized version please come back around the same time tomorrow 6/16/21 for the EMAC - Exponential Moving Average Cross - Optimized

//EMAC - Exponential Moving Average Cross

strategy(title="EMAC - Exponential Moving Average Cross", shorttitle = "EMAC", overlay = true, calc_on_every_tick=false, default_qty_value = 100, initial_capital = 100000, default_qty_type = strategy.fixed, pyramiding = 0, process_orders_on_close=true)

//creates a time filter to prevent "too many orders error" and allows user to see Strategy results per year by changing input in settings in Stratey Tester

startYear = input(2015, title="Start Year", minval=1980, step=1)

timeFilter = (year >= startYear) and (month >= 1) and (dayofmonth >= 1)

//R Size (Risk Amount)

rStaticOrPercent = input(title="R Static or Percent", defval="Static", options=["Static", "Percent"])

rSizeStatic = input(2000, title="R Size Static", minval=1, step=100)

rSizePercent = input(3, title="R Size Percent", minval=.01, step=.01)

rSize = rStaticOrPercent == "Static" ? rSizeStatic : rStaticOrPercent == "Percent" ? (rSizePercent * .01 * strategy.equity) : 1

//Recent Trend Indicator "See the standalone version for detailed description"

res = input(title="Trend Timeframe", type=input.resolution, defval="W")

trend = input(26, minval=1, title="# of Bars for Trend")

trendMult = input(15, minval=0, title="Trend Growth %", step=.25) / 100

currentClose = security(syminfo.tickerid, res, close)

pastClose = security(syminfo.tickerid, res, close[trend])

//Trend Indicator

upTrend = (currentClose >= (pastClose * (1 + trendMult)))

downTrend = (currentClose <= (pastClose * (1 - trendMult)))

sidewaysUpTrend = (currentClose < (pastClose * (1 + trendMult)) and (currentClose > pastClose))

sidewaysDownTrend = (currentClose > (pastClose * (1 - trendMult)) and (currentClose < pastClose))

//Plot Trend on Chart

plotshape(upTrend, "Up Trend", style=shape.square, location=location.top, color=color.green, size=size.small)

plotshape(downTrend, "Down Trend", style=shape.square, location=location.top, color=color.red, size=size.small)

plotshape(sidewaysUpTrend, "Sideways Up Trend", style=shape.square, location=location.top, color=color.yellow, size=size.small)

plotshape(sidewaysDownTrend, "Sideways Down Trend", style=shape.square, location=location.top, color=color.orange, size=size.small)

//What trend signals to use in entrySignal

trendRequired = input(title="Trend Required", defval="Orange", options=["Green", "Yellow", "Orange", "Red"])

goTrend = trendRequired == "Orange" ? upTrend or sidewaysUpTrend or sidewaysDownTrend : trendRequired == "Yellow" ? upTrend or sidewaysUpTrend : trendRequired == "Green" ? upTrend : trendRequired == "Red" ? upTrend or sidewaysUpTrend or sidewaysDownTrend or downTrend : na

//MAs Inputs Defalt is 10 EMA, 20 EMA, 50 EMA, 100 SMA and 200 SMA

ma1Length = input(10, title="MA1 Period", minval=1, step=1)

ma1Type = input(title="MA1 Type", defval="EMA", options=["SMA", "EMA", "WMA"])

ma2Length = input(20, title="MA2 Period", minval=1, step=1)

ma2Type = input(title="MA2 Type", defval="EMA", options=["SMA", "EMA", "WMA"])

ma3Length = input(50, title="MA3 Period", minval=1, step=1)

ma3Type = input(title="MA3 Type", defval="EMA", options=["SMA", "EMA", "WMA"])

ma4Length = input(100, title="MA4 Period", minval=1, step=1)

ma4Type = input(title="MA4 Type", defval="SMA", options=["SMA", "EMA", "WMA"])

ma5Length = input(200, title="MA5 Period", minval=1, step=1)

ma5Type = input(title="MA5 Type", defval="SMA", options=["SMA", "EMA", "WMA"])

//MAs defined

ma1 = ma1Type == "EMA" ? ema(close, ma1Length) : ma1Type == "SMA" ? sma(close, ma1Length) : wma(close, ma1Length)

ma2 = ma2Type == "EMA" ? ema(close, ma2Length) : ma2Type == "SMA" ? sma(close, ma2Length) : wma(close, ma2Length)

ma3 = ma3Type == "EMA" ? ema(close, ma3Length) : ma3Type == "SMA" ? sma(close, ma3Length) : wma(close, ma3Length)

ma4 = ma4Type == "SMA" ? sma(close, ma4Length) : ma4Type == "EMA" ? ema(close, ma4Length) : wma(close, ma4Length)

ma5 = ma5Type == "SMA" ? sma(close, ma5Length) : ma5Type == "EMA" ? ema(close, ma5Length) : wma(close, ma5Length)

//Plot MAs

plot(ma1, title="MA1", color=color.yellow, linewidth=1, style=plot.style_line)

plot(ma2, title="MA2", color=color.purple, linewidth=1, style=plot.style_line)

plot(ma3, title="MA3", color=#00FFFF, linewidth=1, style=plot.style_line)

plot(ma4, title="MA4", color=color.blue, linewidth=2, style=plot.style_line)

plot(ma5, title="MA5", color=color.orange, linewidth=2, style=plot.style_line)

//Allows user to toggle on/off ma1 > ma2 filter

enableShortMAs = input(title="Enable Short MA Cross Filter", defval="Yes", options=["Yes", "No"])

shortMACross = enableShortMAs == "Yes" and ma1 > ma2 or enableShortMAs == "No"

//Allows user to toggle on/off ma4 > ma5 filter

enableLongMAs = input(title="Enable Long MA Cross Filter", defval="Yes", options=["Yes", "No"])

longMACross = enableLongMAs == "Yes" and ma4 >= ma5 or enableLongMAs == "No"

//Entry Signals

entrySignal = (strategy.position_size <= 0 and close[1] < ma1[1] and close > ma1 and close > ma2 and close > ma3 and shortMACross and ma1 > ma3 and longMACross and goTrend)

secondSignal = (strategy.position_size > 0 and close[1] < ma1[1] and close > ma1 and close > ma2 and close > ma3 and shortMACross and ma1 > ma3 and longMACross and goTrend)

plotshape(entrySignal, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(secondSignal, style=shape.triangleup, location=location.belowbar, color=color.lime, size=size.small)

//ATR for Stops

atrValue = (atr(14))

//to test ATR enable next line

//plot(atrValue, linewidth=1, color=color.black, style=plot.style_line)

atrMult = input(2.5, minval=.25, step=.25, title="Stop ATR Multiple")

//Only target3Mult is used in current strategy target1 and target2 might be used in the future with pyramiding

//target1Mult = input(1.0, minval=.25, step=.25, title="Targert 1 Multiple")

//target2Mult = input(2.0, minval=.25, step=.25, title="Targert 2 Multiple")

target3Mult = input(3.0, minval=.25, step=.25, title="Target Multiple")

enableAtrStop = input(title="Enable ATR Stops", defval="Yes", options=["Yes", "No"])

//Intitial Recomended Stop Location

atrStop = entrySignal and ((high - (atrMult * atrValue)) < low) ? (high - (atrMult * atrValue)) : low

//oneAtrStop is used for testing only enable next 2 lines to test

//oneAtrStop = entrySignal ? (high - atrValue) : na

//plot(oneAtrStop, "One ATR Stop", linewidth=2, color=color.orange, style=plot.style_linebr)

initialStop = entrySignal and enableAtrStop == "Yes" ? atrStop : entrySignal ? low : na

//Stops changed to stoploss to hold value for orders the next line is old code "bug"

//plot(initialStop, "Initial Stop", linewidth=2, color=color.red, style=plot.style_linebr)

//Set Initial Stop and hold value "debug code"

stoploss = valuewhen(entrySignal, initialStop, 0)

plot(stoploss, title="Stop", linewidth=2, color=color.red)

enableStops = input(title="Enable Stops", defval="Yes", options=["Yes", "No"])

yesStops = enableStops == "Yes" ? 1 : enableStops == "No" ? 0 : na

//Calculate size of trade based on R Size

//Original buggy code:

//positionSize = (rSize/(close - initialStop))

//Added a minimum order size of 1 "debug code"

positionSize = (rSize/(close - initialStop)) > 1 ? (rSize/(close - initialStop)) : 1

//Targets

//Enable or Disable Targets

enableTargets = input(title="Enable Targets", defval="Yes", options=["Yes", "No"])

yesTargets = enableTargets == "Yes" ? 1 : enableTargets == "No" ? 0 : na

//Only target3 is used in current strategy target1 and target2 might be used in the future with pyramiding

//target1 = entrySignal ? (close + ((close - initialStop) * target1Mult)) : na

//target2 = entrySignal ? (close + ((close - initialStop) * target2Mult)) : na

target3 = entrySignal ? (close + ((close - initialStop) * target3Mult)) : na

//plot(target1, "Target 1", linewidth=2, color=color.green, style=plot.style_linebr)

//plot(target2, "Target 2", linewidth=2, color=color.green, style=plot.style_linebr)

plot(target3, "Target 3", linewidth=2, color=color.green, style=plot.style_linebr)

//Set Target and hold value "debug code"

t3 = valuewhen(entrySignal, target3, 0)

//To test t3 and see plot enable next line

//plot(t3, title="Target", linewidth=2, color=color.green)

//MA1 Cross Exit

enableEarlyExit = input(title="Enable Early Exit", defval="Yes", options=["Yes", "No"])

earlyExit = enableEarlyExit == "Yes" ? 1 : enableEarlyExit == "No" ? 0 : na

ma1CrossExit = strategy.position_size > 0 and close < ma1

//Entry Order

strategy.order("Entry", long = true, qty = positionSize, when = (strategy.position_size <= 0 and entrySignal and timeFilter))

//Early Exit Order

strategy.close_all(when = ma1CrossExit and timeFilter and earlyExit, comment = "MA1 Cross Exit")

//Stop and Target Orders

//strategy.cancel orders are needed to prevent bug with Early Exit Order

strategy.order("Stop Loss", false, qty = strategy.position_size, stop=stoploss, oca_name="Exit",when = timeFilter and yesStops, comment = "Stop Loss")

strategy.cancel("Stop Loss", when = ma1CrossExit and timeFilter and earlyExit)

strategy.order("Target", false, qty = strategy.position_size, limit=t3, oca_name="Exit", when = timeFilter and yesTargets, comment = "Target")

strategy.cancel("Target", when = ma1CrossExit and timeFilter and earlyExit)