Intelligente quantitative Tiefpunkt-Umkehrstrategie

Überblick

Die Strategie ist eine Strategie für den Handel mit Kryptowährungen, die auf die Umkehrung der intelligenten Energierung der Tiefpunkte abzielt. Sie nutzt die Multi-Time-Frame-Technik und die Anpassung an die RSI-Indikatoren, um mögliche kurzfristige Tiefpunkte des Marktes zu ermitteln, um in der Nähe der Tiefpunkte ein Umkehrungseintritt zu erzielen und übermäßige Gewinne zu erzielen.

Strategieprinzip

Die Strategie nutzt zunächst die Berechnung der Veränderungs- und Transaktionsmenge des RSI, um mögliche kurzfristige Markttiefs zu ermitteln. Die Strategie wird dann in Kombination mit der Multi-Time-Frame-Technologie verwendet, um ein Tiefpunktsignal auf einer größeren Ebene zu ermitteln. Es wird ein Kaufsignal erzeugt, wenn die RSI-Linie von unterhalb der Null-Ebene durchquert.

Der RSI wird berechnet, indem man die Veränderungen der einzelnen K-Linien berechnet, dann die Transaktionsmenge der K-Linie berechnet, und dann die Veränderungen mit der Transaktionsmenge multipliziert, um die Quantifizierung der K-Linie zu erhalten. Die Quantifizierung wird mit dem RSI berechnet und der Mittelwert der N-Zyklen genommen, um den RSI zu erhalten.

Auf dieser Grundlage wird die Multi-Time-Frame-Technologie eingeführt, um die Signale in einem höheren Rahmen zu beurteilen, um von kurzfristigen Marktgeräuschen gestört zu werden. Der Kaufzeitpunkt für die Strategie wird beurteilt, wenn der hohe Durchschnitt vom Tiefpunkt zurückkehrt.

Analyse der Stärken

Der größte Vorteil dieser Strategie besteht darin, dass die kurzfristigen Tiefpunkte des Marktes durch die Verwendung von RSI-Anzeigen bestimmt werden, was ein wirksames Signal für den Umkehr des Tiefpunkts darstellt. Darüber hinaus verbessert die Einbeziehung der Multi-Time-Frame-Technologie die Signalqualität und verhindert die Störung durch den kurzfristigen Marktrauschen.

Im Vergleich zum herkömmlichen RSI-Indikator fügt der adaptive RSI-Indikator eine Berechnung der Quantifizierungsstärke hinzu, die ihn für den schnell wechselnden Kryptowährungsmarkt empfindlicher macht und die Markteinbußen früher und genauer ermitteln kann, was eine Vorreiterrolle für die Umkehrung der Tiefpunkte bietet.

Darüber hinaus bietet die Strategie die Vorzüge von Trend-Tracking und Reversal Trading. In einem Markt, in dem der Trend unklar ist, kann sie den Reversal Trading nutzen. In einem klaren Bullenmarkt kann sie den Trend verfolgen.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass die Genauigkeit der niedrigen Beurteilung nicht zu 100% garantiert ist. In der Kurzzeit gibt es oft große unvernünftige Schwankungen. Wenn die niedrigen Punkte weiter nach unten gehen, besteht ein größeres Stop-Loss-Risiko.

Darüber hinaus kann es zu Abweichungen zwischen mehreren Zeitfenstern kommen. Wenn ein Signal mit einem hohen Zeitfenster verzögert wird, kann dies zu einem Handelsverlust führen.

Um das Risiko zu kontrollieren, verwendet die Strategie eine eher konservative Stop-Loss-Mechanismus und Set-up-Slot-Stopps, um schrittweise Optimierung der Erträge. Darüber hinaus kann auch die Parameter angepasst werden, um die RSI zu optimieren, um die Genauigkeit der niedrigen Punkte zu optimieren.

Optimierungsrichtung

Diese Strategie kann in folgenden Bereichen optimiert werden:

Optimieren Sie die Parameter, die sich an den RSI-Indikator anpassen, um die Genauigkeit der Beurteilung der Markteinbußen zu verbessern. Versuchen Sie, verschiedene Periodendimensionen zu verwenden.

Hinzufügen anderer Indikatoren zur Bestätigung, um Fehlsignale zu vermeiden.

Optimierung der Stop-Loss-Mechanismen, angemessene Lockerung der Stop-Loss-Marge unter der Voraussetzung, dass die Gewinn- und Verlustquote gewährleistet ist, um mehr Trendgewinne zu erzielen.

Optimierte Zeitrahmen werden gewählt, um die Zuverlässigkeit des Signals auf einer höheren Ebene zu gewährleisten. Die mittleren Werte können auf einer höheren Ebene getestet werden, z. B. täglich, wöchentlich usw.

Die Effektivität der Strategie wird in verschiedenen Kryptowährungsvarianten getestet und die beste Variante ausgewählt.

Zusammenfassen

Die Intelligenz-Low-Point-Reversal-Strategie beurteilt die möglichen kurzfristigen Tiefpunkte des Marktes, indem sie sich an die RSI-Indikatoren und die Multi-Time-Frame-Technologie anpasst. Die Eigenschaften des Reversal-Handels ermöglichen es, in unsicheren Situationen überschüssige Gewinne zu erzielen. Gleichzeitig kann es auch klare Trendbewegungen verfolgen.

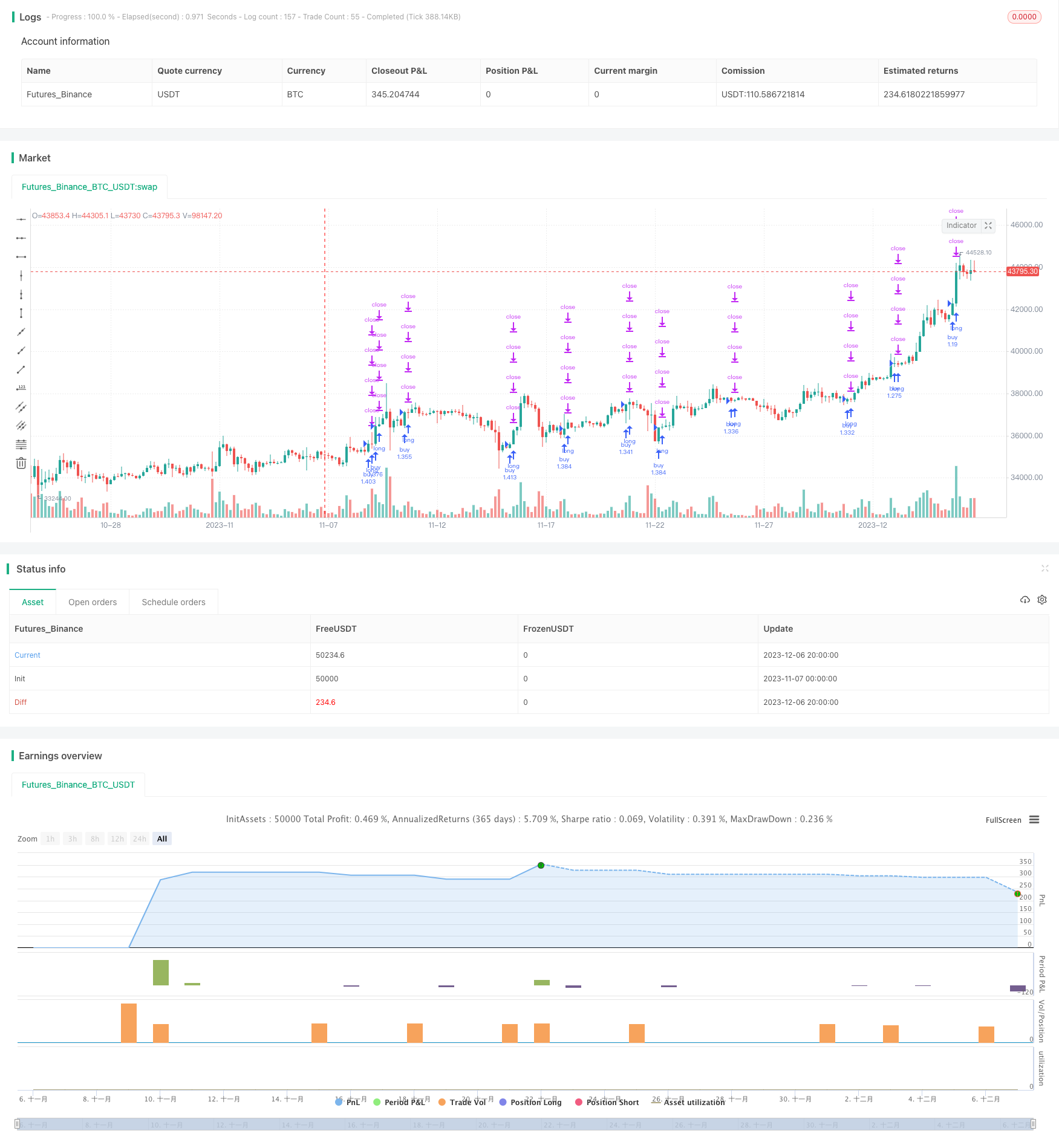

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Low Scanner strategy crypto", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)

strat_dir_input = input(title="Strategy Direction", defval="long", options=["long", "short", "all"])

strat_dir_value = strat_dir_input == "long" ? strategy.direction.long : strat_dir_input == "short" ? strategy.direction.short : strategy.direction.all

strategy.risk.allow_entry_in(strat_dir_value)

leng=1

p1=close[1]

min=input(10)

len55 = timeframe.isintraday and timeframe.multiplier >= 1 ?

min / timeframe.multiplier * 7 :

timeframe.isintraday and timeframe.multiplier < 60 ?

60 / timeframe.multiplier * 24 * 7 : 7

//taken from https://www.tradingview.com/script/Ql1FjjfX-security-free-MTF-example-JD/

tf3 = input("60", type=input.resolution)

ti = change( time(tf3) ) != 0

T_c = fixnan( ti ? close : na )

vrsi = rsi(cum(change(T_c) * volume), leng)

pp=wma(vrsi,len55)

d=(vrsi[1]-pp[1])

min1 =input(1)

len100 = timeframe.isintraday and timeframe.multiplier >= 1 ?

min1 / timeframe.multiplier * 7 :

timeframe.isintraday and timeframe.multiplier < 60 ?

60 / timeframe.multiplier * 24 * 7 : 7

x=ema(d,len100)

//

zx=x/-1

col=zx > 0? color.lime : color.orange

plot(zx,color=col,linewidth=1)

//

tf10 = input("60", title = "Timeframe", type = input.resolution, options = ["1", "5", "15", "30", "60","120", "240","360","720", "D", "W"])

length = input(24, title = "Period", type = input.integer)

shift = input(1, title = "Shift", type = input.integer)

hma(_src, _length)=>

wma((2 * wma(_src, _length / 2)) - wma(_src, _length), round(sqrt(_length)))

hma3(_src, _length)=>

p = length/2

wma(wma(close,p/3)*3 - wma(close,p/2) - wma(close,p),p)

a = security(syminfo.tickerid, tf10, hma(close, length))

b =security(syminfo.tickerid, tf10, hma3(close[1], length)[shift])

//plot(a,color=color.gray)

//plot(b,color=color.yellow)

close_price = close[0]

len = input(25)

linear_reg = linreg(close_price, len, 0)

//plot(linear_reg, color=color.blue, title="LR", linewidth=3)

buy=crossover(linear_reg, b)

sell=crossunder(linear_reg, b)

//

l = crossover(zx,0) or buy

if l

strategy.entry("buy", strategy.long)

per(pcnt) =>

strategy.position_size != 0 ? round(pcnt / 100 * strategy.position_avg_price / syminfo.mintick) : float(na)

stoploss=input(title=" stop loss", defval=10, minval=0.01)

los = per(stoploss)

q1=input(title=" qty_percent1", defval=25, minval=1)

q2=input(title=" qty_percent2", defval=25, minval=1)

q3=input(title=" qty_percent3", defval=25, minval=1)

tp1=input(title=" Take profit1", defval=1, minval=0.01)

tp2=input(title=" Take profit2", defval=2, minval=0.01)

tp3=input(title=" Take profit3", defval=3, minval=0.01)

tp4=input(title=" Take profit4", defval=5, minval=0.01)

strategy.exit("x1", qty_percent = q1, profit = per(tp1), loss = los)

strategy.exit("x2", qty_percent = q2, profit = per(tp2), loss = los)

strategy.exit("x3", qty_percent = q3, profit = per(tp3), loss = los)

strategy.exit("x4", profit = per(tp4), loss = los)