Long-Short-Strategie basierend auf SMA- und PSAR-Indikatoren

Überblick

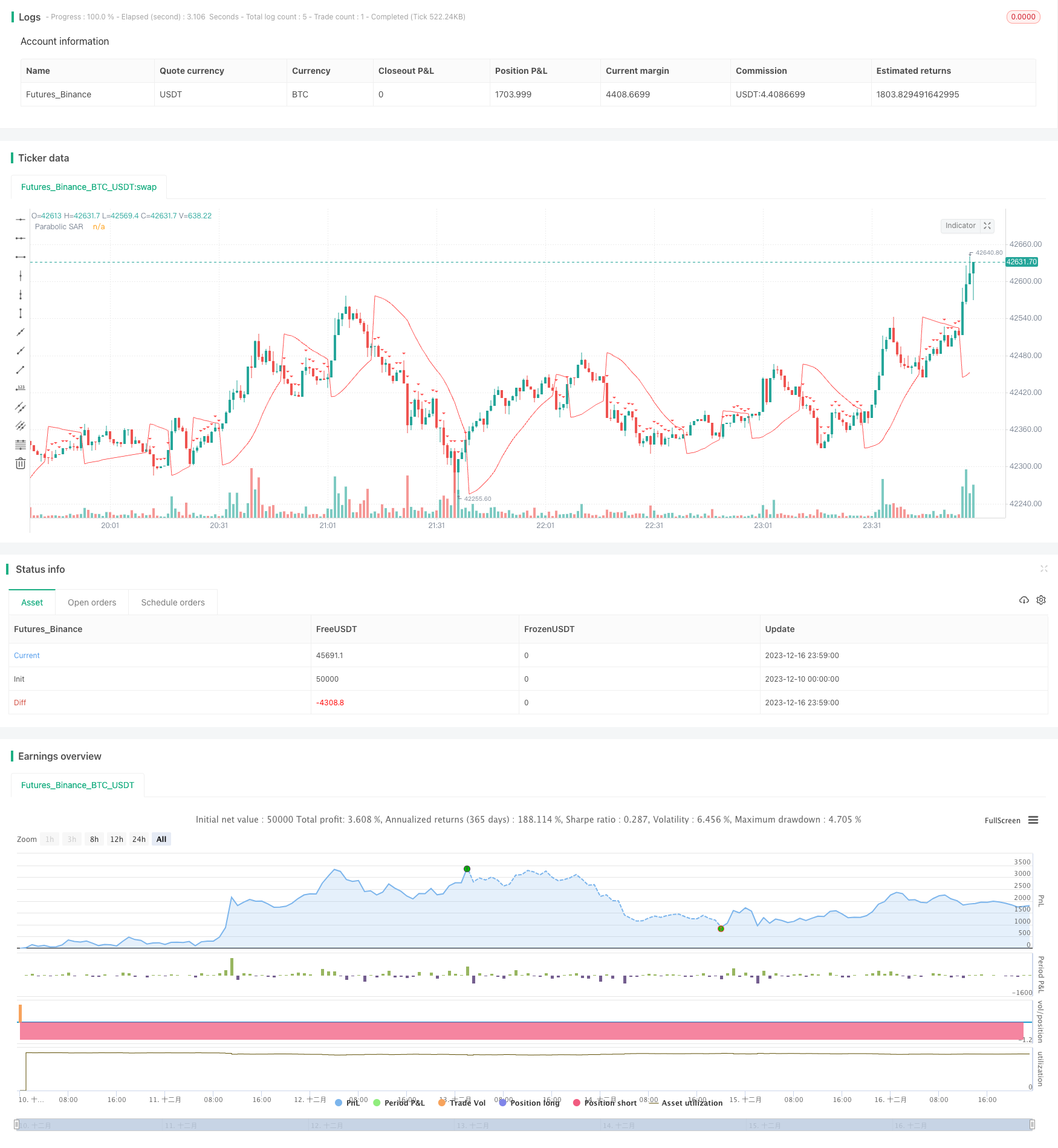

Die Strategie, die als “SMA-PSAR-Höhlen-Strategie” bezeichnet wird, kombiniert die Vorteile des einfachen Moving Averages (SMA) und des Parabolic Line Shift Indicators (PSAR), um die Richtung des Markttrends zu bestimmen und ein Handelssignal zu senden. Wenn der SMA einen Aufwärtstrend zeigt und der PSAR unter dem Preis liegt, wird dies als Kaufmoment betrachtet; wenn der SMA einen Abwärtstrend zeigt und der PSAR über dem Preis liegt, wird dies als Verkaufssignal betrachtet.

Strategieprinzip

Die Strategie nutzt die 100-Zyklus-SMA, um die Richtung des Gesamttrends zu bestimmen. Wenn der Schlusskurs steigt und den SMA 100 überschreitet, wird dies als Aufwärtstrend definiert; wenn der Schlusskurs fällt und den SMA 100 überschreitet, wird dies als Abwärtstrend definiert.

Die PSAR-Anzeige wird zur Berechnung des Eintrittspunkts verwendet. Die PSAR-Eintrittswerte sind 0.02, die Zuwachswerte 0.01 und die Maximalwerte 0.2. Bei einem Aufwärtstrend erzeugt die PSAR-Anzeige ein Kaufsignal, wenn sie unter dem Schlusskurs liegt. Bei einem Abwärtstrend erzeugt die PSAR-Anzeige ein Verkaufssignal, wenn sie über dem Schlusskurs liegt.

Zusammengefasst wird ein Kaufsignal erzeugt, wenn der PSAR unter dem Schlusskurs liegt, wenn er als Aufwärtstrend beurteilt wird; und ein Verkaufssignal wird erzeugt, wenn der PSAR über dem Schlusskurs liegt, wenn er als Abwärtstrend beurteilt wird.

Um die Risiken des Handels zu reduzieren, wurde die Strategie auch mit Zeit-Exits ausgestattet, bei denen der Handel nach 5 Minuten platziert wird.

Analyse der Stärken

Diese Strategie kombiniert SMA und PSAR-Indikatoren, um Trends und Markteintrittszeitpunkte zu bestimmen, und nutzt die Vorteile beider Indikatoren, um die Entscheidungsgenauigkeit zu verbessern. SMA kann verwendet werden, um große Trends zu bestimmen, während PSAR auf detaillierte Markteintrittspunkte reagiert, die in Kombination verwendet werden, um die Strategie zu verbessern.

Das Set-Time-Exit hilft auch, das Risiko eines einzelnen Handels zu kontrollieren und zu hohe Verluste zu vermeiden. Insgesamt ist die Strategie robust und zuverlässig und eignet sich für die meisten Marktumgebungen.

Risikoanalyse

Die SMA- und PSAR-Indikatoren können falsche Signale erzeugen, was zu unnötigen Handelsverlusten führt.

Die Zeit-Exit-Einstellungen sind kürzer und können nicht immer die Trends vollständig erfassen.

Die Parameter-Einstellungen (z. B. SMA-Zyklus, PSAR-Parameter usw.) sind für bestimmte Sorten möglicherweise nicht geeignet und müssen optimiert werden.

Rückmeldungsdaten passen nicht zum Risiko an. In der realen Welt kann sich das Marktumfeld ändern, und die Strategie kann nicht so gut funktionieren wie die Rückmeldung.

Optimierungsrichtung

Verschiedene SMA-Zyklusparameter werden getestet, um die für die jeweilige Sorte geeigneten Werte zu finden.

Die Tests optimieren die Parameter-Einstellungen der PSAR, so dass sie die detaillierte Markteinführungszeitpunkt-Bestimmung genauer erfassen können.

Die Parameter für die Verlängerung der Zeit-Exit, die angemessene Verlängerung der Haltedauer unter der Voraussetzung, dass die Gewinne ausreichend sind.

Die Einführung von Stop-Loss-Strategien zur besseren Kontrolle des maximalen Verlustes für einen einzelnen Handel.

Zusammenfassen

Diese Strategie verwendet die Indikatoren SMA und PSAR, um die Marktentwicklung und den Zeitpunkt des Markteintritts zu beurteilen. Sie ist stabil und zuverlässig und ist für die meisten Marktumgebungen geeignet. Die Einstellung der Zeit zum Exit hilft bei der Risikokontrolle.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="SMA and Parabolic SAR Strategy with Time-Based Exit", shorttitle="SMA+PSAR", overlay=true)

// Define the parameters for the Parabolic SAR

psarStart = 0.02

psarIncrement = 0.01

psarMax = 0.2

// Calculate the 100-period SMA

sma100 = sma(close, 1000)

// Calculate the Parabolic SAR

sar = sar(psarStart, psarIncrement, psarMax)

// Determine the trend direction

isUpTrend = close < sma100

// Buy condition: Up trend and SAR below price

buyCondition = isUpTrend and sar < close

// Sell condition: Down trend and SAR above price

sellCondition = not isUpTrend and sar > close

// Plot the SMA and Parabolic SAR

plot(sma100, color=color.blue, title="100-period SMA")

plot(sar, color=color.red, title="Parabolic SAR")

// Plot buy and sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// Strategy entry

strategy.entry("Buy", strategy.long, when = buyCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Buy", from_entry = "Buy", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))

strategy.entry("Sell", strategy.short, when = sellCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Sell", from_entry = "Sell", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))