Gradient MACD quantitative Strategie

Überblick

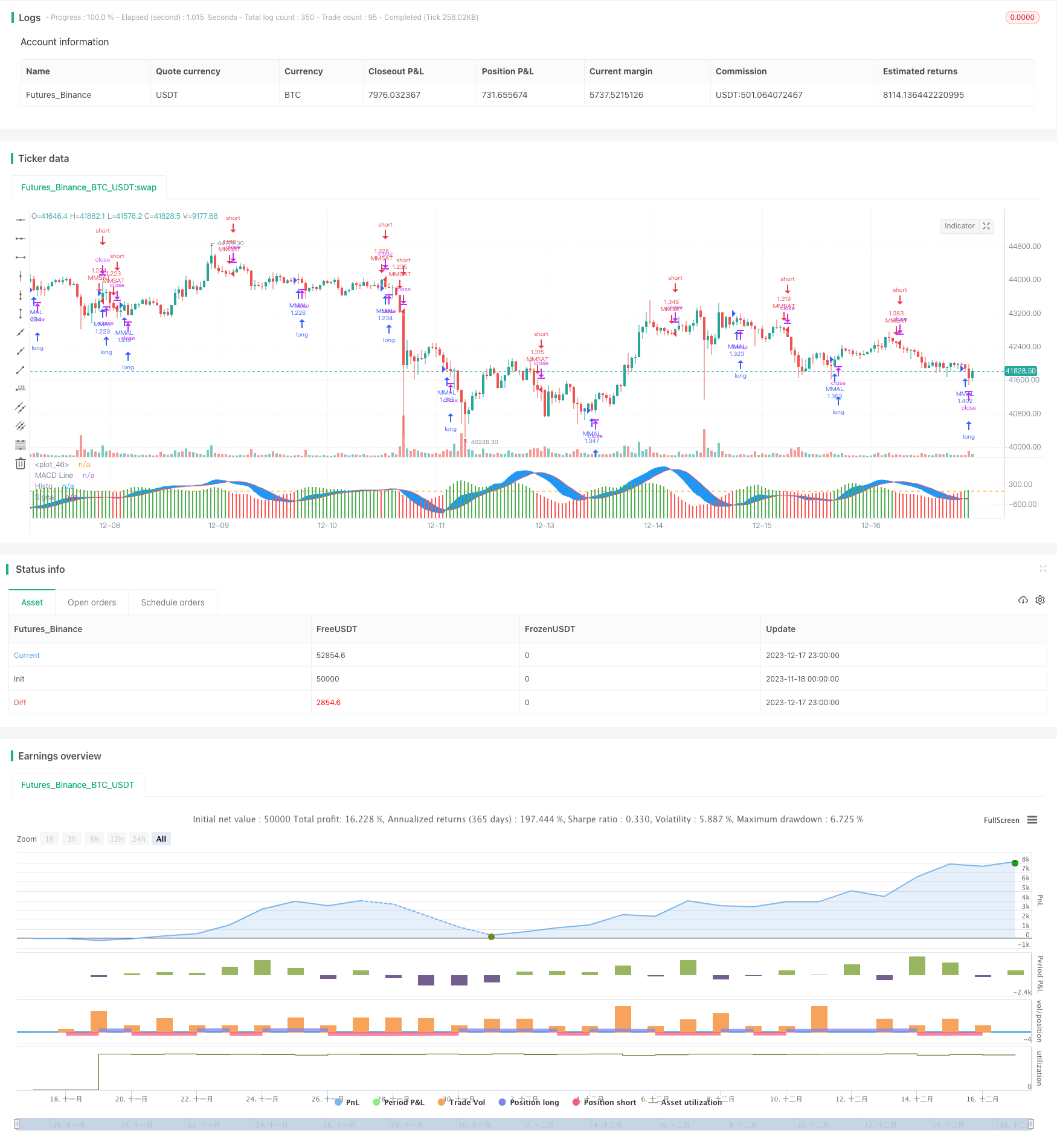

Diese Strategie erlaubt eine quantitative Trading-Strategie, die mittels der Berechnung der Heikin-Ashi-Spitzenlinie, der K-Linie-Preise und der MACD-Indikatoren ein Handelssignal erzeugt, um die mittelschweren und langen Trends zu verfolgen.

Strategieprinzip

Berechnen Sie Heikin-Ashi-Eröffnungs- und Schlusspreise, Höchst- und Tiefstpreise, zeichnen Sie eine Heikin-Ashi-Schnittlinie und glätten Sie die K-Linie.

Setzen Sie die MACD-Parameter: Schnellleiterlänge 12, Langleiterlänge 26, Signalleiterlänge 9.

Berechnen Sie die DEA-Langlinie, die DEA-Schnelllinie und die MACD-Differenz. Zeichnen Sie eine MACD-Säulenkarte.

Wenn der MACD-Differenzwert 0 beträgt, machen Sie mehr; wenn der MACD-Differenzwert 0 beträgt, machen Sie nichts.

Ein Jahr, Monat und Tag-Filter wird nur in den angegebenen Zeiträumen verwendet.

Analyse der Stärken

Heikin-Ashi Filter filtern Marktgeräusche und erkennen Trends.

Die MACD bietet eine klare Tendenz für Kauf- und Verkaufspunkte.

Die Kombination von Heikin-Ashi und MACD verbessert die Qualität der Kauf- und Verkaufsplätze und erhöht die Gewinntrades.

Zeit-Filter-Bedingungen, die die optimale Handelszeit basierend auf historischen Daten zurückverfolgen und die Ertragsrate erhöhen.

Risikoanalyse

Wenn sich die Tendenz umkehrt, könnte es zu größeren Verlusten kommen.

Die MACD-Parameter sind falsch eingestellt und können zu viele ungültige Signale erzeugen.

Die Zeitfilterbedingungen sind zu starr und können gute Handelsmöglichkeiten verpassen.

Gegenmaßnahmen:

Ein Stop-Loss-Stop-System, um einmalige Verluste zu kontrollieren.

Optimierung von MACD-Parametern, um die optimale Kombination von Parametern zu ermitteln.

In Kombination mit anderen Indikatoren werden lokale Trends beurteilt.

Optimierungsrichtung

Verschiedene Parameterkombinationen werden getestet, um die optimale Parameter zu finden.

Erhöhung der Stop-Loss-Mechanismen, z. B. die Verbleibs-/Verfolgungs-Stop-Loss-Methode.

Der Wendepunkt wurde in Kombination mit Indikatoren wie EMA, KDJ und anderen beurteilt.

Hinzufügen von Energieindikatoren und Vermeidung von Energiedifferenzen.

Zusammenfassen

Diese Strategie erlaubt eine quantitative Strategie, die auf dem Trend-Tracking basiert, indem sie die Heikin-Ashi-Schleifen-Preis-Gleichung berechnet und die Trendrichtung und die Einstiegspunkte mit dem MACD Tradingview-Indikator beurteilt. Im Vergleich zur normalen MACD-Strategie, die die Preiskurve glättet und einen Teil des Rausches filtert, kann die Trendrichtung klarer beurteilt werden. Durch die Kombination von Parameteroptimierung, Stop-Loss-Mechanismen und anderen Indikatoren kann die Stabilität und Profitabilität der Strategie weiter verbessert werden.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MACD ASHI BARS .v1 ", overlay=false,default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,slippage=1)

// Calculation HA Values

haopen = 0.0

haclose = (open + high + low + close) / 4

haopen := na(haopen[1]) ? (open + close) / 2 : (haopen[1] + haclose[1]) / 2

hahigh = max(high, max(haopen, haclose))

halow = min(low, min(haopen, haclose))

// HA colors

hacolor = haclose > haopen ? color.green : color.red

src=haclose

fastmacd = input(12,title='MACD Fast Line Length')

slowmacd = input(26,title='MACD Slow Line Length')

signalmacd = input(9,title='Signal Line Length')

macdslowline1 = sma(src,slowmacd)

macdslowline2 = sma(macdslowline1,slowmacd)

DEMAslow = ((2 * macdslowline1) - macdslowline2 )

macdfastline1 = sma(src,fastmacd)

macdfastline2 = sma(macdfastline1,fastmacd)

DEMAfast = ((2 * macdfastline1) - macdfastline2)

MACDLine = (DEMAfast - DEMAslow)

SignalLine = sma(MACDLine, signalmacd)

delta = MACDLine-SignalLine

swap1 = delta>0?color.green:color.red

plot(delta,color=swap1,style=plot.style_columns,title='Histo',histbase=0,transp=20)

p1 = plot(MACDLine,color=color.blue,title='MACD Line')

p2 = plot(SignalLine,color=color.red,title='Signal')

fill(p1, p2, color=color.blue)

hline(0)

yearfrom = input(2020)

yearuntil =input(2042)

monthfrom =input(1)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

if ( crossover(delta,0) and year >= yearfrom and year <= yearuntil and month>=monthfrom and month <=monthuntil and dayofmonth>=dayfrom and dayofmonth < dayuntil)

strategy.entry("MMAL", strategy.long, stop=close, oca_name="TREND", comment="AL")

else

strategy.cancel(id="MMAL")

if ( crossunder(delta,0) and year >= yearfrom and year <= yearuntil and month>=monthfrom and month <=monthuntil and dayofmonth>=dayfrom and dayofmonth < dayuntil )

strategy.entry("MMSAT", strategy.short,stop=close, oca_name="TREND", comment="SAT")

else

strategy.cancel(id="MMSAT")