Preisumkehr-RSI-Kombinationsstrategie

Überblick

Die Strategie kombiniert die Anwendung der Preisumkehr-Strategie und der relativ starken Index (RSI) Indikator, um eine Trend-Ermittlung und die Überkauf-Überverkauf-Ermittlung zu ermöglichen. Die Preisumkehr-Teil ermittelt, ob ein Umkehrsignal auftritt, und der RSI-Teil wird verwendet, um zu bestimmen, ob der Markt überkauft ist. Die Kombination der beiden Teile kann falsche Signale effektiv filtern und die Signalqualität verbessern.

Strategieprinzip

Der Preisumkehr-Teil verwendet die 123-Form, um den Preisumkehr zu bestimmen. Insbesondere erzeugt er ein Kaufsignal, wenn der Schlusskurs 2 Tage in Folge unter dem Schlusskurs des Vortages liegt und die zufällige Indikator-Niedrigkanallinie am 9. Tag über 50 liegt. Erzeugt er ein Verkaufssignal, wenn der Schlusskurs 2 Tage in Folge über dem Schlusskurs des Vortages liegt und die zufällige Indikator-Hochkanallinie am 9. Tag unter 50 liegt.

Der RSI beurteilt, ob ein Markt überkauft oder überverkauft ist, basierend auf der Frage, ob der relativen starke Index über 70 oder unter 30 liegt. RSI über 70 ist ein Überkaufsignal, RSI unter 30 ist ein Überverkaufsignal.

Letztendlich wird das Preisumkehrsignal und das RSI-Signal in einer logischen Ansatz-Ansatz-Operation verwendet. Das heißt, das tatsächliche Handelssignal wird erst erzeugt, wenn beide als Kauf- oder Verkaufssignal eingesetzt werden. Dadurch werden die Falschsignale eines einzelnen Indikators effektiv gefiltert und die Signalqualität verbessert.

Strategische Vorteile

- Mehrindikator-Bestimmung zur Filterung von Falschmeldungen

Die Strategie nutzt sowohl die Preisform-Indikatoren als auch die Überkauf-Überverkauf-Indikatoren, die für die Markteinführung synchronisiert werden müssen. Auf diese Weise können die möglichen Falschsignale eines einzelnen Indikators maximal gefiltert und die Zuverlässigkeit jedes Markteinführungssignals gewährleistet werden.

- Umgekehrter, tendenziell sekundärer Handel

Der Kursumkehrteil beurteilt die Umkehr mit 123 Formen. Dies ist eine typische Umkehr-Handelsmethode. Der RSI-Indikator beurteilt die Tendenz und dient als zusätzliche Bestätigung.

- Einfache Parameter-Einstellung und einfache Betrieb der Festplatte

Die Strategie verwendet nur zwei gängige Indikatoren und hat eine moderate Anzahl von Parametern. Die Gesamtstruktur der Strategie ist präzise und klar, die Handhabung des Disks ist nicht sehr schwierig und leicht zu erlernen.

Risikoanalyse

- Die Gefahr des Rückschritts

Die Wahrscheinlichkeit eines Fehlschlags eines Kursumkehrhandels ist an sich nicht vollständig zu vermeiden. Der Fall, dass der Preis ein 123-Signal erzeugt, aber danach wieder zurückkehrt, führt zu einem Fehlschlag des Handels.

- Risiken einer zu hohen Handelsfrequenz

Die Strategie selbst hat eine lockere Beurteilungskritik, die dazu führt, dass mehr Handelssignale erzeugt werden. Wenn diese nicht kontrolliert werden, kann dies zu einer zu hohen Frequenz führen, was zu erhöhten Handelsgebühren und psychischen Belastungen führt.

- RSI-Bereich nicht korrekt eingestellt

Der RSI-Indikator überkauft und überverkauft zwischen 30 und 70. Das ist nur eine empirische Parameter, wenn die tatsächlichen Trends nicht übereinstimmen, ist es leicht, das richtige Signal zu verpassen oder falsche Signale zu senden.

Risikolösung

Die Größe der Positionen sollte entsprechend angepasst werden, um Einzelschäden zu kontrollieren.

Erhöhung der Filterbedingungen, um die Häufigkeit der Transaktionen zu verringern.

Testen Sie die RSI-Parameter für die dynamisch angepasste Bandbreite nach verschiedenen Märkten und legen Sie eine vernünftige Zahl fest.

Strategieoptimierung

- Erhöhung der Beurteilung der Moving Average

Aufbauend auf den vorhandenen Regeln für die Bewegung der Durchschnittslinie kann bis zu einem gewissen Grad geringe Geräusche gefiltert werden.

- Optimierung der RSI-Parameter

Der RSI-Test ermittelt die optimale Kombination von Parametern, die den RSI über den überverkauften Wert überkaufen, indem historische Daten zurückverfolgt werden.

- Bewertung des Gewinn- und Verlustverhältnisses als Positionsausgang

Zusätzlich zu den vorhandenen Stop-Loss-Methoden kann ein Ausstiegsmechanismus für die Zielgewinn-Stop-Loss-Beziehung hinzugefügt werden, um die Gewinne zu sperren.

Zusammenfassen

Die Strategie nutzt die Doppelbestätigung von Preis-Rückschlag-Urteilen und RSI-Indikatoren, um eine Handelsmethode zu realisieren, bei der der Rückschlag als Haupttrend unterstützt wird. Die Parameter sind gleichzeitig einfach und leicht zu handhaben. Durch die Optimierung können mehr Filterbedingungen hinzugefügt werden, um die Signalfangqualität zu reduzieren, während die Handelsfrequenz reduziert wird. Die Strategie funktioniert insgesamt gut und hat einen Wert für den Einsatz in der Praxis.

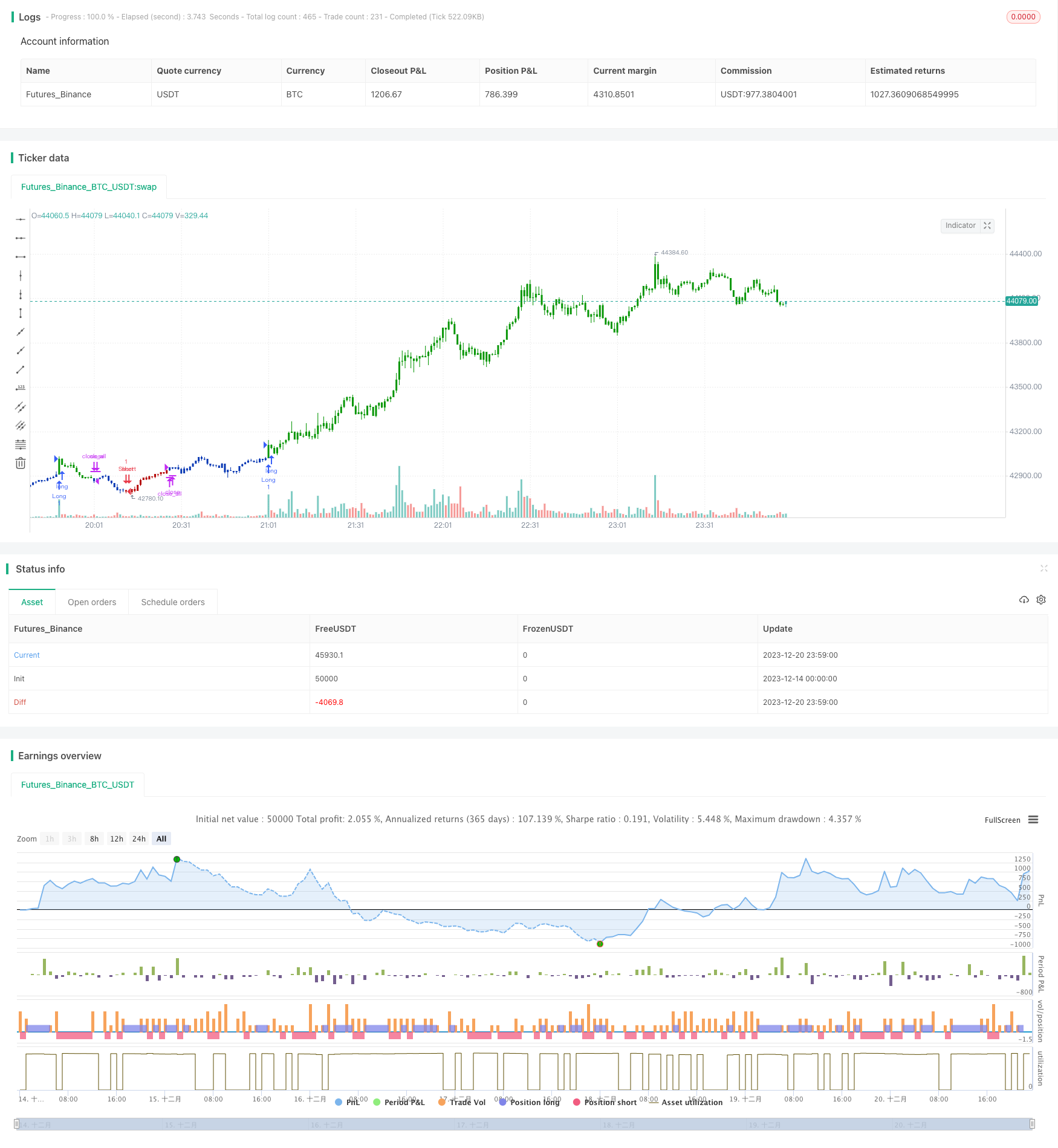

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/08/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The RSI is a very popular indicator that follows price activity.

// It calculates an average of the positive net changes, and an average

// of the negative net changes in the most recent bars, and it determines

// the ratio between these averages. The result is expressed as a number

// between 0 and 100. Commonly it is said that if the RSI has a low value,

// for example 30 or under, the symbol is oversold. And if the RSI has a

// high value, 70 for example, the symbol is overbought.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

mRSI(Length,Oversold,Overbought) =>

pos = 0.0

xRSI = rsi(close, Length)

pos:=iff(xRSI > Overbought, 1,

iff(xRSI < Oversold, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & RSI", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- RSI ----")

LengthRSI = input(12, minval=1)

Oversold = input(30, minval=1)

Overbought = input(70, minval=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posmRSI = mRSI(LengthRSI,Oversold,Overbought)

pos = iff(posReversal123 == 1 and posmRSI == 1 , 1,

iff(posReversal123 == -1 and posmRSI == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )