Backtesting-Strategie für den Bias-Reversal-Indikator

Überblick

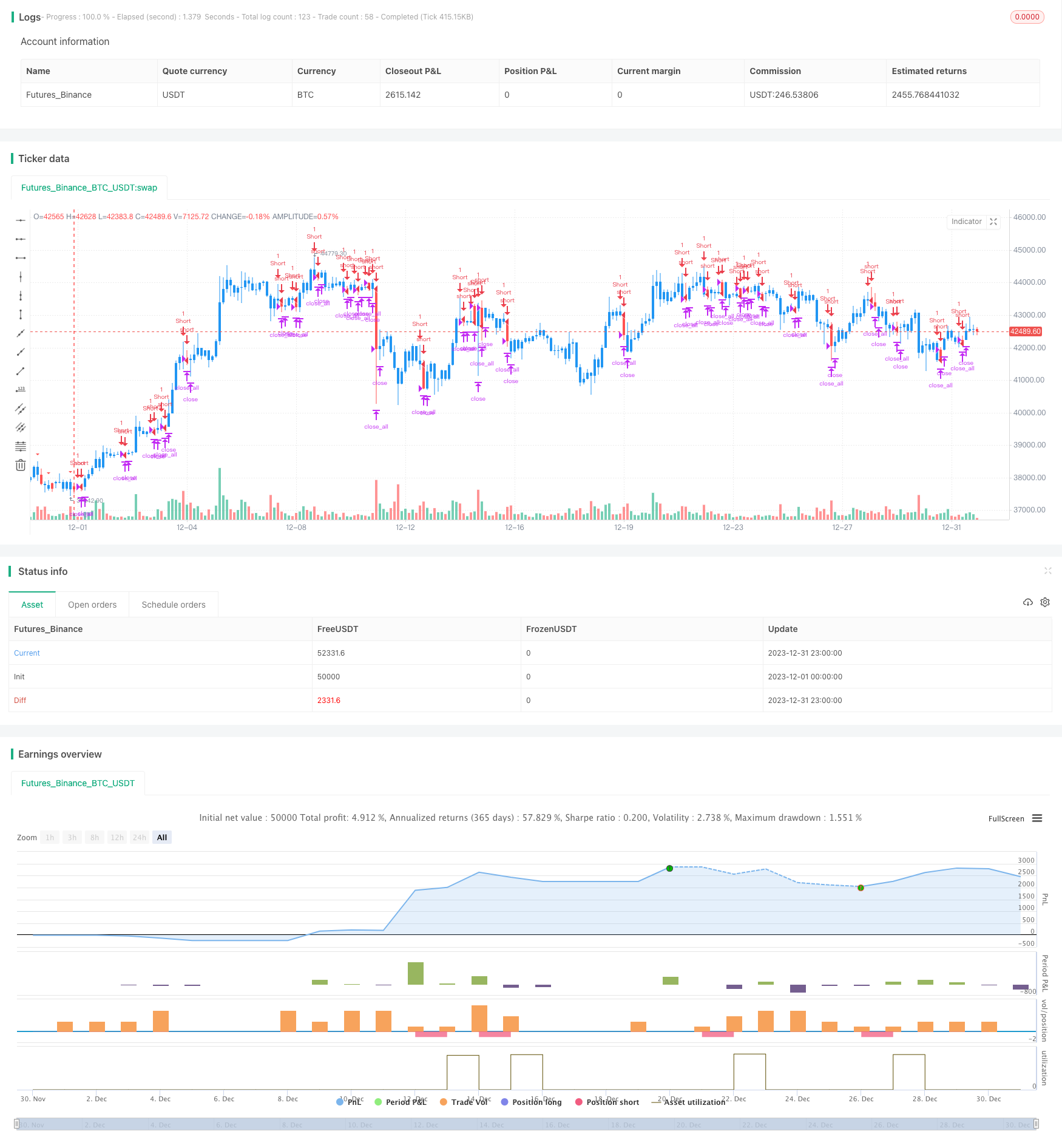

Die Strategie der Rückwärtsbeobachtung, bei der der Markt für potenzielle Leerstände beurteilt wird, um zu beurteilen, ob der Aktienpreis einen neuen Höchststand erstellt hat, um den Preis zurückzudrücken, gehört zu den Shortline-Handelsstrategien. Die Strategie kombiniert die visuelle Form mit der Formerkennung, um die Preisumkehrsignale zu beurteilen, und überprüft dann die Funktionalität der Strategie durch Rückwärtsprüfung.

Strategieprinzip

Die Kernlogik der Strategie basiert auf der Theorie des Trend-Reflex-Indikator-Reflexes, um potenzielle Leerlaufchancen zu identifizieren, indem man beurteilt, ob nach einem neuen Hoch ein deutlicher Rückschlag vorliegt. Die konkreten Umsetzungsprinzipien sind wie folgt:

Definition des Parameters nLength, der die Periode der Rendite darstellt, um zu bestimmen, ob der Preis innovativ hoch ist;

Definition der Variablen xHH, die die höchsten Werte der letzten nLength-Perioden speichert;

Definition der Variablen C1, die entscheidet, ob der Tageshochpreis über xHH liegt, d. h. ob er innovativ hoch ist, und ob der Schlusskurs niedriger als der Schlusskurs des Vortages ist, wobei die Einhaltung dieser Bedingung eine Verzerrung darstellen kann;

Zeichnen Sie K-Linien, die an diesem Tag in einer Dreiecksform sein können.

Wenn ein Verzerrungsmodell erkannt wird, wird ein Short-Line-Handle-Trading durchgeführt, wobei die Stop-Loss-Logik eingestellt wird.

Durch den oben genannten Prozess können Sie die Verzerrungen effektiv identifizieren, die Preisumkehrsignale beurteilen und Short-Line-Hochtrades durchführen.

Analyse der Stärken

Die Strategie hat folgende Vorteile:

Die Umkehrsignale sind auf der Grundlage der tatsächlichen Preisentwicklung zuverlässiger zu beurteilen.

In Kombination mit grafischen Indikatoren sind die Handelssignale intuitiver.

Die Implementierung einer Stop-Loss-Logik zur Risikokontrolle;

Es ist viel überzeugender, die Durchführbarkeit der Verifizierungsstrategien zu überprüfen.

Insgesamt hat die Strategie eine hohe Genauigkeit bei der Bestimmung von Kursumkehren, die durch die Kombination mehrerer Faktoren und die Rückprüfung von Handelssignalen ermittelt wird.

Risikoanalyse

Obwohl die Strategie eindeutige Vorteile hat, gibt es einige Risiken, die beachtet werden müssen:

Es ist nicht unbedingt notwendig, dass ein Trendwechsel ausgelöst wird, und es besteht die Gefahr, dass falsche Signale ausgelöst werden.

Die Stichprobe einzelner Aktien ist möglicherweise klein und nicht vollständig repräsentativ für den gesamten Markt;

Eine falsche Einstellung des Stop-Loss-Punktes kann zu größeren Verlusten führen.

Um diese Risiken zu vermeiden, sollten Sie Folgendes beachten:

Es ist wichtig, dass die Anbieter von Handelssignalen mit mehr Faktoren, wie beispielsweise der Veränderung der Transaktionsmenge, verifiziert werden.

Erhöhung der Probenmenge und der Kombination verschiedener Sorten;

Optimierung und Test verschiedener Stopps, um optimale Parameter zu finden.

Optimierungsrichtung

Es gibt einige Optimierungsmöglichkeiten für diese Strategie:

Erhöhung der Wahrscheinlichkeit und der Genauigkeit von Machine-Learning-Algorithmen, die Modelle trainieren, um Fehlverhaltensmuster zu erkennen;

Optimierung von Stop-Loss-Algorithmen wie Tracking-Stops und Averaging-Stops, um einzelne Stop-Losses zu reduzieren;

Um die Wahrscheinlichkeit einer Umkehrung des Marktes zu bestimmen, wird ein dynamisches Handelssignal in Verbindung mit einer Stimmungsanalyse verwendet.

Strategiearten wie Kombinations- und Schwankungsindikatoren, um Umkehrsignale zu beurteilen;

Erhöhung der Flexibilität der Strategien durch Rückmeldung und Optimierung von komplexeren Handelssystemen.

Durch die Optimierung der oben genannten Aspekte kann die Genauigkeit und das Niveau der Handelskonflikte weiter verbessert werden.

Zusammenfassen

Die Strategie kann die kurzfristigen Umkehrsignale durch die Beurteilung der Preisform identifizieren und durch die Rückprüfung überprüft werden. Die Strategie ist intuitiv, hat eine vollständige Stop-Loss-Logik und hat einen guten Einsatzwert.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/01/2020

//

// A key reversal is a one-day trading pattern that may signal the reversal of a trend.

// Other frequently-used names for key reversal include "one-day reversal" and "reversal day."

// How Does a Key Reversal Work?

// Depending on which way the stock is trending, a key reversal day occurs when:

// In an uptrend -- prices hit a new high and then close near the previous day's lows.

// In a downtrend -- prices hit a new low, but close near the previous day's highs

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="Key Reversal Down Backtest", shorttitle="KRD Backtest", overlay = true)

input_takeprofit = input(20, title="Take Profit pip", step=0.01)

input_stoploss = input(10, title="Stop Loss pip", step=0.01)

nLength = input(1, minval=1, title="Enter the number of bars over which to look for a new high in prices.")

xHH = highest(high[1], nLength)

C1 = iff(high > xHH and close < close[1], true, false)

plotshape(C1, style=shape.triangledown, size = size.small, color=color.red)

posprice = 0.0

pos = 0

barcolor(nz(pos[1], 0) == -1 ? color.red: nz(pos[1], 0) == 1 ? color.green : color.blue )

posprice := iff(C1== true, close, nz(posprice[1], 0))

pos := iff(posprice > 0, -1, 0)

if (pos == 0)

strategy.close_all()

if (pos == -1)

strategy.entry("Short", strategy.short)

posprice := iff(low <= posprice - input_takeprofit and posprice > 0, 0 , nz(posprice, 0))

posprice := iff(high >= posprice + input_stoploss and posprice > 0, 0 , nz(posprice, 0))