MACD-Indikator-gesteuerte OBV-Quantengeschäftsstrategie

Schriftsteller:ChaoZhang, Datum: 2024-01-17 18:01:36Tags:

Übersicht

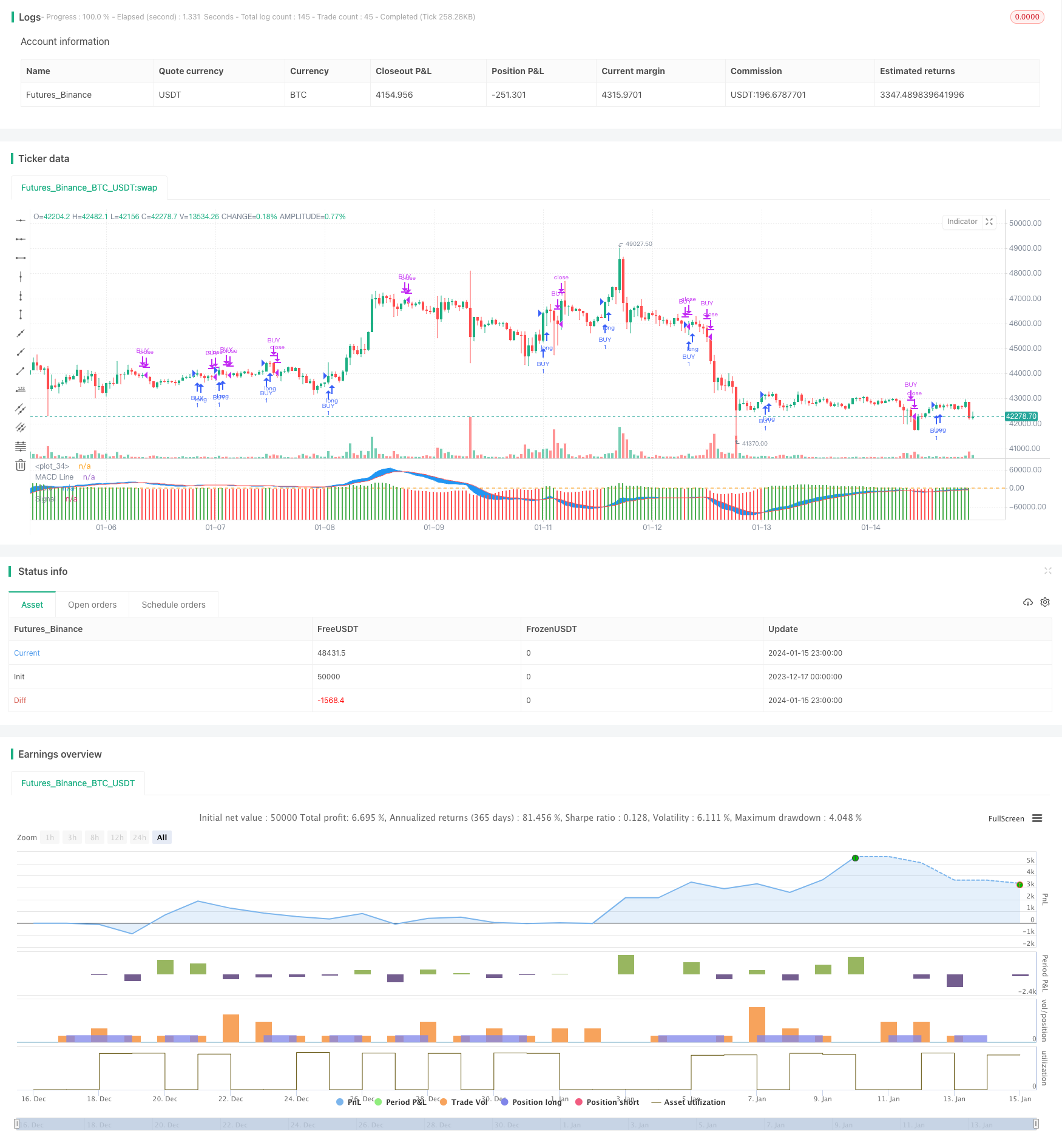

Diese Strategie erzeugt Handelssignale, indem der MACD-Indikator des OBV-Indikators berechnet wird, um den Trend und die Wendepunkte des OBV-Impulses zu bestimmen.

Strategieprinzip

Der Kernindikator dieser Strategie ist der MACD-Indikator von OBV. Der OBV-Indikator kann den Momentumtrend einer Aktie widerspiegeln, indem er statistisch die Beziehung zwischen den sich ändernden Richtungen der Schlusskurs und dem Handelsvolumen über einen Zeitraum analysiert, um festzustellen, ob sich die Aufwärtsdynamik stärkt oder schwächt. Der MACD-Indikator zeigt den Unterschied zwischen verschiedenen gleitenden Durchschnitten, um die Dynamik der Preisänderungen zu reflektieren. Durch die Kombination des OBV-Momentumsindikators und des MACD-Momentumsindikators kann daher der Trend der Veränderung der Dynamik klarer beurteilt werden.

Konkret berechnet diese Strategie zunächst den OBV-Indikator, der die OBV-Momentumslinie berechnet, indem die Beziehung zwischen den sich ändernden Richtungen der Schlusskurse und dem Handelsvolumen über einen bestimmten Zeitraum statistisch analysiert wird. Anhand der OBV-Momentumslinie wird dann der MACD-Indikator berechnet, einschließlich der MACD-Linie, Signallinie und des Histogramms. Schließlich wird ein Kaufsignal erzeugt, wenn das MACD-Histogramm die 0-Achse vom negativen Bereich in das positive Bereich durchbricht; wenn das Histogramm die 0-Achse vom positiven Bereich in das negative Gebiet durchbricht, wird ein Verkaufssignal erzeugt.

Auf diese Weise zeigt der MACD intuitiv die Dynamikmerkmale des OBV-Volumens an und beurteilt den Trend der Volumenänderungen.

Analyse der Vorteile

Diese Strategie kombiniert OBV-Volumenanalyse und MACD-Momentumsindikatoren für relativ genaue Beurteilungen über Volumen- und Preisentwicklungsänderungen, die FALSE Signale effektiv filtern können.

- Der OBV-Indikator kann den Stärkekontrast zwischen Käufern und Verkäufern und den Trend der Volumenänderungen bestimmen

- Das MACD-Histogramm kann die Wendepunkte des OBV-Momentums eindeutig erkennen

- Handelssignale sind klar und weniger wahrscheinlich, falsch zu beurteilen

- Es gibt mehr konfigurierbare Handelsparameter und die Handelsregeln sind klar

Risikoanalyse

Die Strategie birgt außerdem einige Risiken, vor allem in den folgenden Aspekten:

- Sowohl der OBV als auch der MACD sind anfällig für das Handelsvolumen.

- Falsche Einstellungen von Parametern können auch die Strategieleistung beeinträchtigen

- Bei der Umstellung zwischen Long und Short können die OBV-Volumenänderungen verzögert sein, was zu verzögerten Handelssignalen führt

Um diesen Risiken entgegenzuwirken, können folgende Maßnahmen ergriffen werden:

- Filtern Sie abnormale Daten aus, indem Sie Handelsvolumina durchsuchen

- Vorsicht bei der Festlegung der Parameter und Berücksichtigung der Marktbedingungen

- Richtige Einstellungen von Parametern wie MACD-Zyklen, um zeitnahe Handelssignale zu erzeugen

Optimierungsrichtlinien

Es besteht noch Raum für eine weitere Optimierung dieser Strategie, hauptsächlich in folgenden Bereichen:

- Kombination mit anderen Indikatoren für den Portfoliohandel zur Verbesserung der Strategieleistung

- Hinzufügen von Stop-Loss-Mechanismen zur Risikokontrolle

- Optimierung der Parameter-Einstellungen, um den Bedürfnissen verschiedener Marktumgebungen gerecht zu werden

Durch kontinuierliche Tests und Optimierungen kann diese Strategie zu einer stabilen und effizienten quantitativen Handelsstrategie werden.

Zusammenfassung

Diese Strategie ist eine typische quantitative Strategie, die Volumenanalyse und Momentumindikatoren kombiniert, um Preistrends zu bestimmen und Handelssignale zu generieren. Sie kann die Wendepunkte von Preisschwankungen eindeutig identifizieren, und die Handelssignale sind relativ zuverlässig. Mit angemessenen Parameter-Einstellungen können gute Strategieergebnisse erzielt werden. Aber sie hat auch einige Risiken, die durch kontinuierliche Optimierung zur Verbesserung der Leistung reduziert werden müssen. Im Allgemeinen bietet diese Strategie eine typische Idee für quantitative Handelsstrategien, die es wert ist, recherchiert und angewendet zu werden.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MACD of OBV", overlay = false)

//////////////////////// OBV ///////////////////////////

src = close

obv = cum(change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume)

//////////////////////// OBV //////////////////////////

//////////////// MACD OF OBV ////////////////////////////

sourcemacd = obv

fastLength = input(12, minval=1), slowLength=input(26,minval=1)

signalLength=input(9,minval=1)

fastMA = ema(sourcemacd, fastLength)

slowMA = ema(sourcemacd, slowLength)

macd = fastMA - slowMA

signal = ema(macd, signalLength)

delta=macd-signal

swap1 = delta>0?green:red

plot(delta,color=swap1,style=columns,title='Histo',histbase=0,transp=20)

p1 = plot(macd,color=blue,title='MACD Line')

p2 = plot(signal,color=red,title='Signal')

fill(p1, p2, color=blue)

hline(0)

/////////////////////////MACD OF OBV //////////////////////////

// Conditions

longCond = na

sellCond = na

longCond := crossover(delta,0)

sellCond := crossunder(delta,0)

monthfrom =input(6)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

if ( longCond )

strategy.entry("BUY", strategy.long, stop=close, oca_name="TREND", comment="BUY")

else

strategy.cancel(id="BUY")

if ( sellCond )

strategy.close("BUY")

- Wöchentliche Durchbruch-Bewegungsdurchschnitt-Handelsstrategie

- RSI+Bollinger Bands Breakout-Strategie im unteren Bereich

- Bei der Berechnung der Wertpapier- und Wertpapierpreise werden die in Anhang I der Verordnung (EU) Nr. 575/2013 aufgeführten Wertpapier- und Wertpapierpreise berücksichtigt.

- EMA-Handelsstrategie für den schnellen Golddurchbruch

- Strategie zur Umkehrung der Momentumverfolgung mit zwei Faktoren

- Handelsstrategie zur Umkehrung der Dynamik

- Bollinger Band und RSI Mischen mit DCA-Strategie

- Emma Pullback Kurzstrategie

- NoroBands Momentum-Positionsstrategie

- Strategie zur Nachverfolgung von Trendumkehrungen mit doppelter Bestätigung

- Durchschnittswert der Dollarkosten nach Abwärtstrendstrategie

- Drei Indikatoren Stimmungsgetriebene Breakout Strategie

- Eine auf gleitenden Durchschnitten, Preismustern und Volumen basierende Trendumkehrstrategie

- Strategie für einen doppelten gleitenden Durchschnitt

- Momentum Moving Average Crossover-Handelsstrategie

- Strategie des doppelten gleitenden Durchschnitts

- Momentum Wave Bollinger Bands Trendstrategie

- Umgekehrte Handelsstrategie

- Strategie für den Indikator für Bandpass PB

- RSI & Fibonacci 5-Minuten-Handelsstrategie