Strategie zur Nachverfolgung von Trendumkehrungen mit doppelter Bestätigung

Schriftsteller:ChaoZhang, Datum: 2024-01-17 18:03:50Tags:

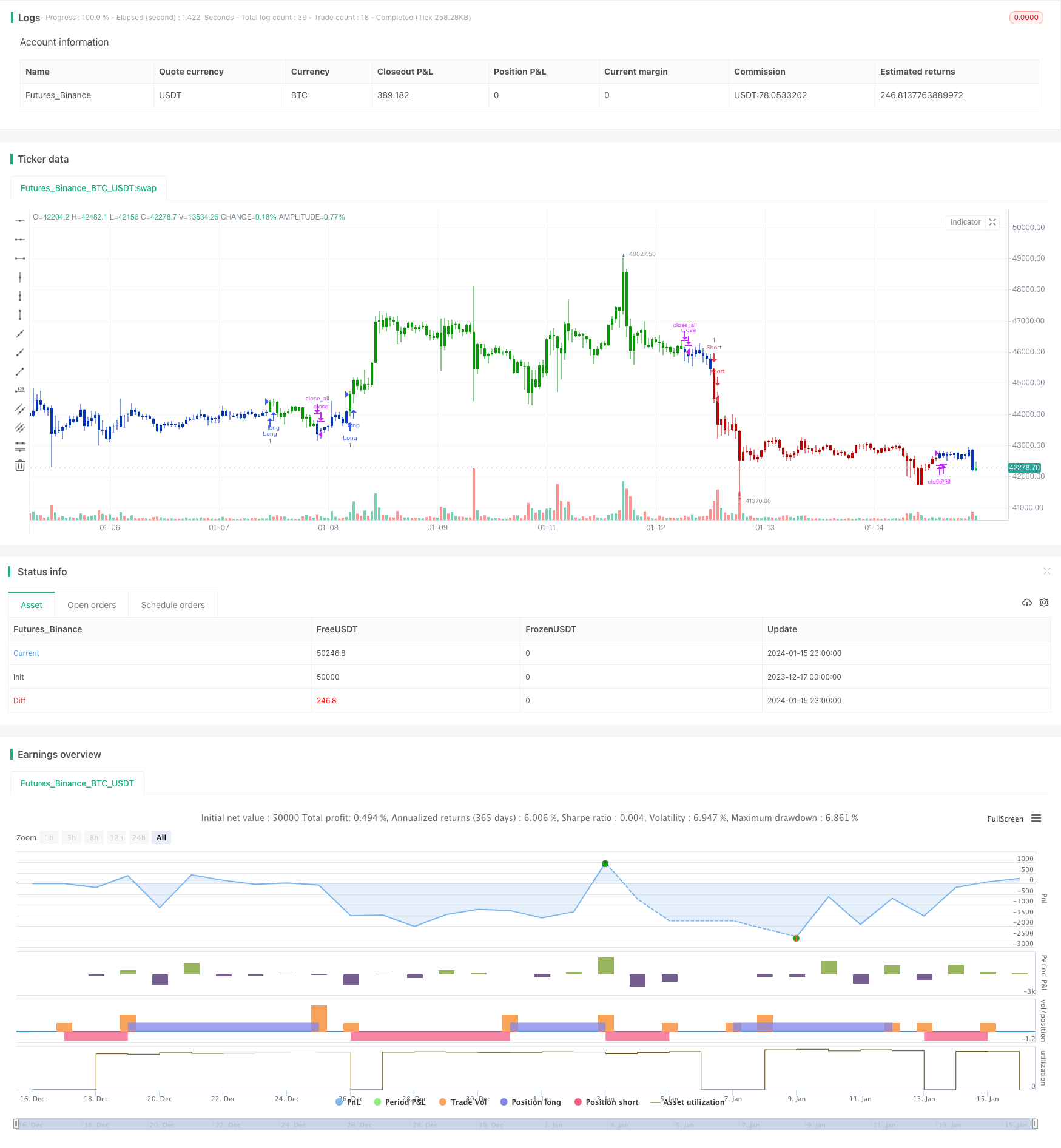

Übersicht

Die Strategie zur doppelten Bestätigungsumkehrung integriert die 123 Umkehrmusterstrategie und die Support/Resistance Breakout-Strategie, um die doppelte Bestätigung von Kursumkehrsignalen zu erreichen und einige laute Handelssignale zu filtern, wodurch die Gewinnrate der Strategie verbessert wird.

Es wird hauptsächlich für den mittelfristigen bis langfristigen Handel verwendet. Wenn der Preis ein Umkehrsignal bildet, erkennt es, ob gleichzeitig das wichtigste Unterstützungs- oder Widerstandsniveau durchbrochen wird. Handelssignale werden erst nach doppelter Bestätigung generiert.

Strategieprinzip

Die Strategie zur Nachverfolgung des Trendwechsels mit doppelter Bestätigung besteht aus zwei Teilen:

-

123 Umkehrmusterstrategie

Durch den Vergleich der Schlusskurse der beiden vorherigen Kerzen, bestimmen, ob der Preis ein Umkehrmuster gebildet hat. Kombiniert mit dem stochastischen Indikator, um die Schwingung zu bestimmen, um falsche Möglichkeiten auszufiltern.

-

Unterstützung/Widerstands-Ausbruchstrategie

Verwenden Sie den höchsten Preis, den niedrigsten Preis und den Schlusskurs des Vortages, um die Unterstützungs- und Widerstandsniveaus zu berechnen.

Wenn der Preis gleichzeitig die Handelssignale beider Strategien erfüllt, gilt das Umkehrsignal als doppelt bestätigt und die endgültige Handelsanordnung wird generiert.

Vorteile der Strategie

- Höhere Zuverlässigkeit bei doppelter Signalbestätigung

- Zeitgemäße Erfassung von Chancen zur Umstellung durch Rückkehrverfolgung

- Wirksame Fälschungsfilterung mit stochastischen Indikatoren

Risiken der Strategie

- Eine kleine Anzahl von Möglichkeiten wird durch doppelte Bestätigung ausgefiltert.

- Risiko einer Fehlentwicklung bei wichtigen Trends

Die Parameter können optimiert werden, um die Strenge der doppelten Bestätigung anzupassen und die Gewinnrate und die Anzahl der profitablen Trades auszugleichen.

Optimierungsrichtlinien

- Anpassung der stochastischen Parameter zur Optimierung der Schwingungsfilterung

- Versuche verschiedene Zeitrahmen für die Berechnung von Unterstützungs-/Widerstandsniveaus

- Hinzufügen einer Stop-Loss-Strategie zur Verringerung des Umkehrrisikos bei wichtigen Trends

Schlussfolgerung

Die Dual-Confirmation-Reversal-Trend-Tracking-Strategie kombiniert erfolgreich die Vorteile von Umkehrmustern und Key-Level-Breakouts. Während sie die Signalqualität verbessert, gewährleistet sie auch die Anzahl der Trades.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The name ‘Floor-Trader Pivot,’ came from the fact that Pivot points can

// be calculated quickly, on the fly using price data from the previous day

// as an input. Although time-frames of less than a day can be used, Pivots are

// commonly plotted on the Daily Chart; using price data from the previous day’s

// trading activity.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

FPP() =>

pos = 0

xHigh = security(syminfo.tickerid,"D", high[1])

xLow = security(syminfo.tickerid,"D", low[1])

xClose = security(syminfo.tickerid,"D", close[1])

vPP = (xHigh+xLow+xClose) / 3

vR1 = (vPP * 2) - xLow

vS1 = (vPP * 2) - xHigh

pos := iff(close > vR1, 1,

iff(close < vS1, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Floor Pivot Points", shorttitle="Combo", overlay = true)

Length = input(15, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posFPP = FPP()

pos = iff(posReversal123 == 1 and posFPP == 1 , 1,

iff(posReversal123 == -1 and posFPP == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- Strategie zur Nachverfolgung von Trends über mehrere Zeitrahmen

- Wöchentliche Durchbruch-Bewegungsdurchschnitt-Handelsstrategie

- RSI+Bollinger Bands Breakout-Strategie im unteren Bereich

- Bei der Berechnung der Wertpapier- und Wertpapierpreise werden die in Anhang I der Verordnung (EU) Nr. 575/2013 aufgeführten Wertpapier- und Wertpapierpreise berücksichtigt.

- EMA-Handelsstrategie für den schnellen Golddurchbruch

- Strategie zur Umkehrung der Momentumverfolgung mit zwei Faktoren

- Handelsstrategie zur Umkehrung der Dynamik

- Bollinger Band und RSI Mischen mit DCA-Strategie

- Emma Pullback Kurzstrategie

- NoroBands Momentum-Positionsstrategie

- MACD-Indikator-gesteuerte OBV-Quantengeschäftsstrategie

- Durchschnittswert der Dollarkosten nach Abwärtstrendstrategie

- Drei Indikatoren Stimmungsgetriebene Breakout Strategie

- Eine auf gleitenden Durchschnitten, Preismustern und Volumen basierende Trendumkehrstrategie

- Strategie für einen doppelten gleitenden Durchschnitt

- Momentum Moving Average Crossover-Handelsstrategie

- Strategie des doppelten gleitenden Durchschnitts

- Momentum Wave Bollinger Bands Trendstrategie

- Umgekehrte Handelsstrategie

- Strategie für den Indikator für Bandpass PB