Wöchentliche Breakout-Trading-Strategie für gleitende Durchschnitte

Überblick

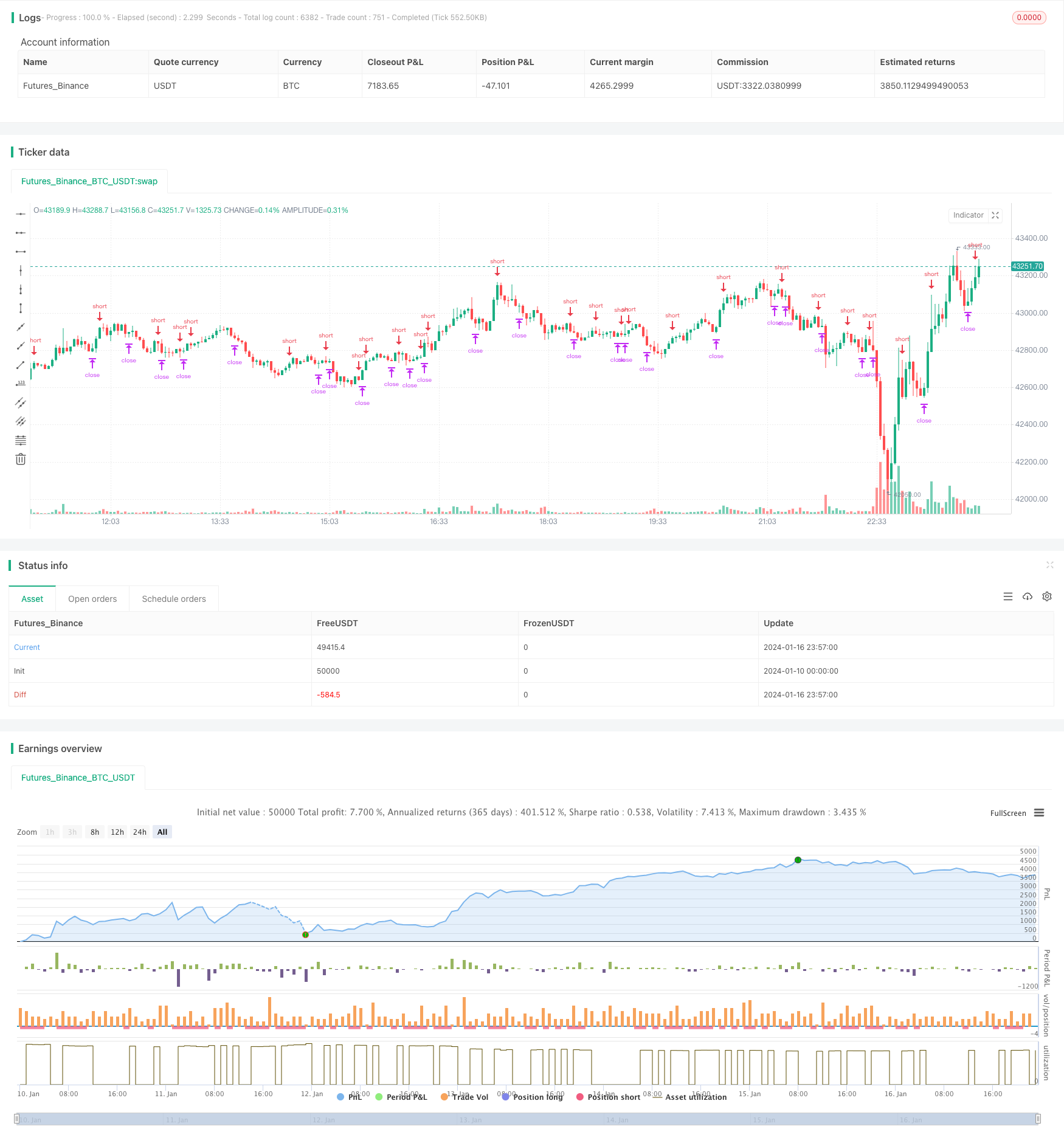

Die Strategie basiert auf dem Wochenendeende-Schlusskurs von Bitcoin und dem 8-Wochen-Simple-Moving-Average. Wenn der Wochenendeende-Schlusskurs die 8-Wochen-Linie überschreitet, macht man einen Überschuss; wenn der Wochenende-Schlusskurs die 8-Wochen-Linie unterschreitet, macht man einen Ausgleich. Gleichzeitig wird ein Stop-Loss-Stop-Ratio festgelegt, um das Risiko zu kontrollieren.

Strategieprinzip

Die Strategie analysiert die Wochenlinie von Bitcoin und den 8-Wochen-Simple Moving Averages, um zu beurteilen, ob sich der Markt derzeit in einem Aufwärtstrend oder einem Abwärtstrend befindet. Wenn der Wochenlinie-Schlusskurs die 8-Wochen-Linie überschreitet, bedeutet dies, dass der Markt in den Aufwärtstrand eintritt und mehr Gewinn erzielt.

Die Strategie beinhaltet folgende Kriterien:

buy_condition= crossover(btc,ma)#周线收盘价上穿8周线,做多

sell_condition= crossunder(btc,ma)#周线收盘价下穿8周线,平仓

Wenn die Kaufbedingungen vorhanden sind, wird die Strategie eingegeben, um zu verkaufen; Wenn die Ausgleichsbedingungen vorhanden sind, wählt die Strategie den Stop-Loss oder den Stop-Loss-Ausgang.

Die Strategie setzt außerdem die Stop-Loss-Ratio ein:

loss_ratio=input(defval=1,title="LOSS RATIO", group="STRATEGY")

reward_ratio=input(defval=3,title="REWARD RATIO", group="STRATEGY")

Die Stop-Loss-Ratio ist 1, die Stop-Loss-Ratio ist 3, die Stop-Loss-Ratio ist 3, was bedeutet, dass ein Stop-Loss in Höhe von dreifacher Gewinnspanne erfolgt, wenn ein Ausgleichssignal erfolgt. Ein Stop-Loss in Höhe von einer Verdoppelung der Verluste erfolgt, wenn ein Ausgleichssignal erfolgt.

Analyse der Stärken

Diese Strategie hat folgende Vorteile:

- Umlauf, kleiner Rückzug, geeignet für Langzeithalten

- Schwingungen in der 8-Wochen-Filterkette, Identifizierung der wichtigsten Trends

- Setzen Sie einen Stop-Loss-Stopp und kontrollieren Sie Ihr Risiko.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Kurzfristige Positionsanpassungen sind nicht möglich.

- Durchbruchssignale könnten fehlerhaft sein

- Stop-Loss-Einstellungen können bei Marktausfällen ausfallen

Gegenmaßnahmen:

- In Kombination mit anderen kurzfristigen Indikatoren zur Identifizierung von kurzfristigen Anpassungsmöglichkeiten

- Mehr Filterbedingungen, um falsche Signale zu vermeiden

- Anpassung der Stop-Loss-Stopp-Ratio an die Marktlage, um Verluste zu reduzieren

Optimierungsrichtung

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Zusätzliche Filterbedingungen, um die Wirksamkeit des Durchbruchs zu gewährleisten

- Optimierung der Einstellungen für die Stop-Loss-Stopp-Ratio

- Kurzperiodische Indikatoren in Kombination mit mehreren Zeitrahmen

- Automatische Optimierung der Parameter mit Hilfe von Machine Learning-Algorithmen

Zusammenfassen

Die Strategie ist insgesamt relativ einfach und direkt, um die Trendentwicklung anhand der Kreislinie zu beurteilen, die den Durchschnittswert überschreitet; gleichzeitig wird ein Stop-Loss-Stop eingerichtet, um das Risiko zu kontrollieren. Sie kann als Referenz für Bitcoin-Halter in der langen Linie verwendet werden. Die Strategie hat jedoch auch eine gewisse Blindzone, die später verbessert werden kann, um die Signalwirksamkeit zu verbessern, die Parameter einzustellen und die Kombination mehrerer Zeiträume zu ermöglichen.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © taberandwords

//developer: taberandwords

//author: taberandwords

//@version=4

strategy("WEEKLY BTC TRADING SCRYPT","WBTS",overlay=false,default_qty_type=strategy.fixed)

source=input(defval=close,title="source",group="STRATEGY")

btc=security('BTCUSDT','1W', source)

ma=sma(btc,8)

buy_condition= crossover(btc,ma)

sell_condition= crossunder(btc,ma)

ma_color=input(defval=#FF3232,title="COLOR",group="MA")

ma_linewidth=input(defval=2,title="LINE WIDTH",group="MA")

graphic_color=input(defval=#6666FF,title="COLOR",group="GRAPHIC")

graphic_linewidth=input(defval=2,title="LINE WIDTH",group="GRAPHIC")

start_date=input(defval=2020,title="YEAR",group="STRATEGY EXECUTION YEAR")

loss_ratio=input(defval=1,title="LOSS RATIO", group="STRATEGY")

reward_ratio=input(defval=3,title="REWARD RATIO", group="STRATEGY")

if(year>=start_date)

strategy.entry('BUY',long=true,when=buy_condition,alert_message='Price came to buying value!')

if(strategy.long)

alert('BTC buy order trigerred!',alert.freq_once_per_bar)

strategy.exit(id="SELL",loss=loss_ratio,profit=reward_ratio,when=sell_condition,alert_message='Price came to position closing value!')

if(sell_condition)

alert('BTC sell order trigerred!',alert.freq_once_per_bar)

plot(series=source,title="WEEKLY CLOSE",color=graphic_color,linewidth=graphic_linewidth)

plot(ma,title="SMA8 WEEKLY",color=ma_color,linewidth=ma_linewidth)

plot(strategy.equity,display=0)