Quantitative Handelsstrategie mit doppeltem RSI-Ausbruch

Überblick

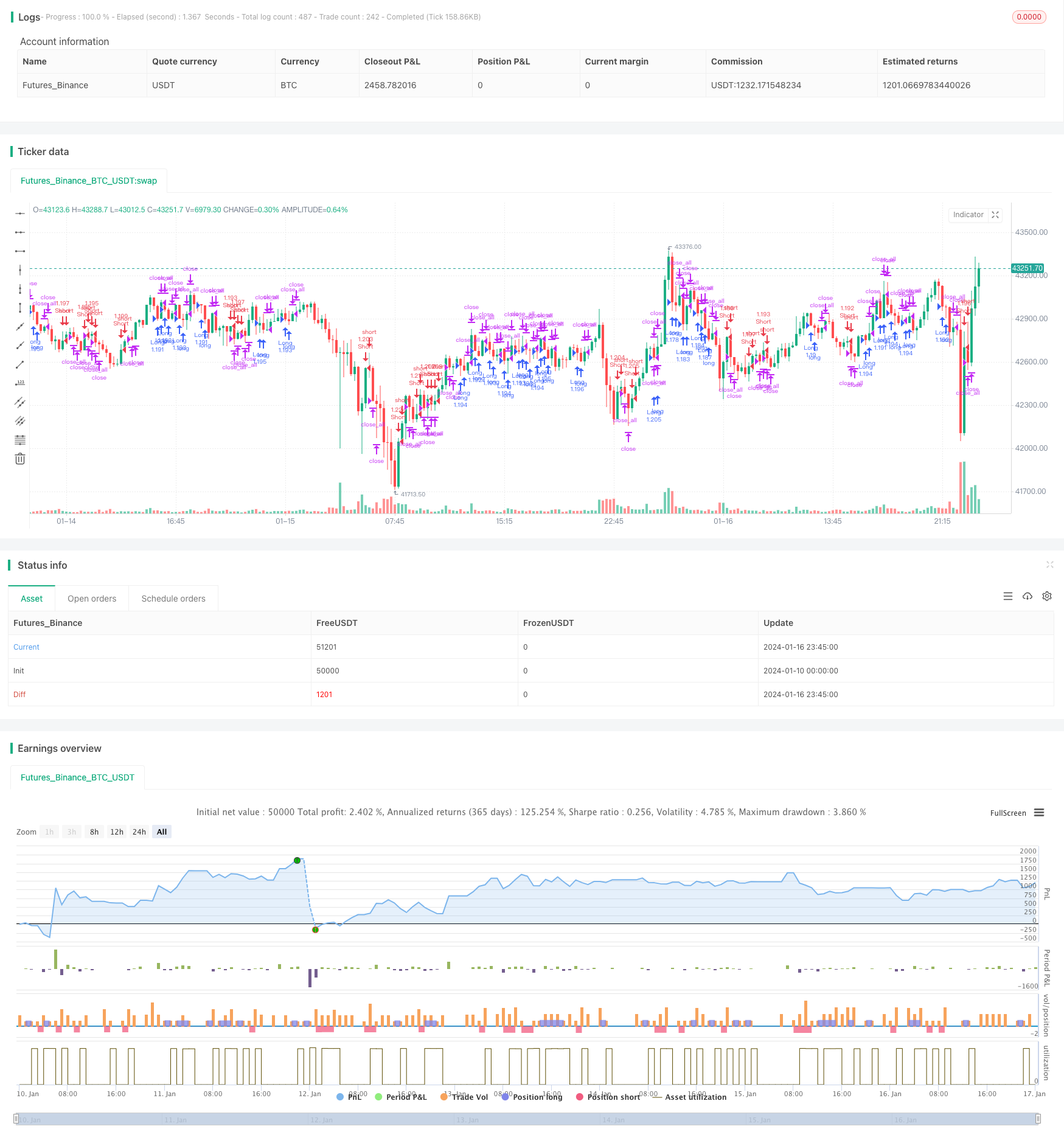

Die Dual RSI Breakout Strategie ist eine quantitative Handelsstrategie, bei der sowohl schnelle als auch langsame RSI-Indikatoren genutzt werden, um Handelssignale zu erzeugen. Die Strategie erzeugt Handelssignale durch einen schnellen oder langsamen Durchbruch zwischen zwei RSI-Indikatoren, um die Markttrends zu verfolgen.

Strategieprinzip

Die Strategie verwendet zwei RSI-Indikatoren gleichzeitig, einen schnellen RSI mit einer Periode von 2 und einen langsamen RSI mit einer Periode von 14. Die Handelssignale der Strategie stammen aus einem Bruch zwischen den beiden RSI-Indikatoren.

Wenn der langsame RSI größer als 50 ist, erzeugt der schnelle RSI weniger als 50 ein Plussignal; wenn der langsame RSI kleiner als 50 ist, erzeugt der schnelle RSI mehr als 50 ein Negativsignal. Nach dem Negativsignal wird ein Stop-Loss-Signal erzeugt (eine rote K-Linie bei einem Mehrfachverlust und eine grüne K-Linie bei einem leeren Verlust).

Analyse der Stärken

- Die RSI-Indikatoren sind überkaufend und überverkaufend, um Handelssignale zu erzeugen und die Gefahr zu vermeiden, nach den Höhen und Tiefen zu jagen.

- Mit dem schnellen und langsamen RSI kann der Trend der Märkte verfolgt werden, um zeitnahe Ein- und Ausgänge zu ermöglichen.

- Es ist wichtig, die langfristigen Trends zu verfolgen, um nicht von kurzfristigen Marktgeräuschen gestört zu werden.

- Die Risiken sind kontrolliert und es gibt einen Stop-Loss-Mechanismus.

Risiken und Lösungen

- Die Lösung besteht darin, die Parameter für den schnellen und langsamen RSI vernünftigerweise festzulegen, um einen echten Durchbruch sicherzustellen.

- Die Lösung besteht darin, die Stop-Loss-Distanz entsprechend der Marktfluktuation vernünftigerweise festzulegen.

- Die Lösung besteht darin, nicht nach dem Abstieg zu suchen, sondern Ein- und Ausgänge nach den Regeln der Strategie durchzuführen.

Optimierungsrichtung

Die Strategie kann auch in folgenden Bereichen optimiert werden:

- Die RSI-Parameter können schnell und langsam optimiert werden, um die optimale Kombination von Parametern zu finden.

- Es ist möglich, andere Indikatoren einzuführen, um sie zu kombinieren und zu einem zuverlässigeren Handelssignal zu führen.

- Es ist möglich, einen dynamischen Stop-Loss einzurichten und den Stop-Loss-Punkt in Echtzeit an die Marktbewegungen anzupassen.

Zusammenfassen

Die Doppel-RSI-Breakout-Strategie nutzt den schnellen und langsamen RSI-Indikator, um Markttrends zu verfolgen, Handelssignale zu bilden, die in Überkauf-Überverkauf-Bereichen gebildet werden, um die Gefahr zu vermeiden. Die Strategie ist einfach zu bedienen, leicht zu implementieren und eignet sich für den Quantifizierungshandel.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "Noro's Double RSI Strategy 1.0", shorttitle = "2RSI str 1.0", overlay=true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

leverage = input(1, defval = 1, minval = 1, maxval = 100, title = "leverage")

fast = input(2, defval = 2, minval = 2, maxval = 100, title = "Fast RSI Period")

slow = input(14, defval = 14, minval = 2, maxval = 100, title = "Slow RSI Period")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Fast RSI

fastup = rma(max(change(close), 0), fast)

fastdown = rma(-min(change(close), 0), fast)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//Slow RSI

slowup = rma(max(change(close), 0), slow)

slowdown = rma(-min(change(close), 0), slow)

slowrsi = slowdown == 0 ? 100 : slowup == 0 ? 0 : 100 - (100 / (1 + slowup / slowdown))

//Signals

up = slowrsi > 50 and fastrsi < 50

dn = slowrsi < 50 and fastrsi > 50

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open)

lot = strategy.position_size == 0 ? strategy.equity / close * leverage : lot[1]

//Trading

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot )

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot )

if exit

strategy.close_all()