Eine einfache Strategie basierend auf Trailing Stop und Trailing Buy

Überblick

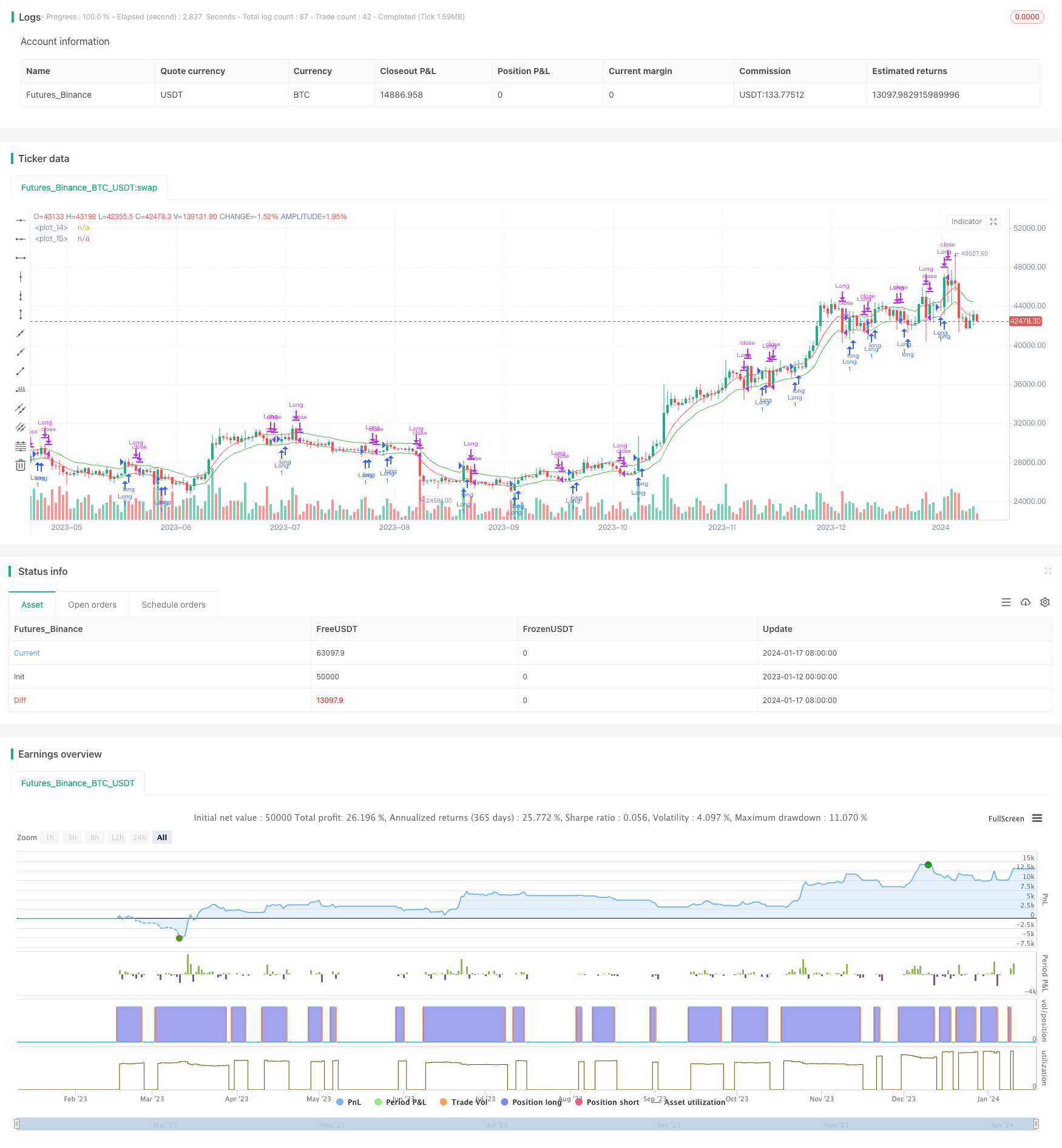

Die Strategie realisiert eine einfache, prozentualbasierte Tracking-Stop-Loss- und Tracking-Buy-Combination. Die Optimierung der Strategieparameter kann durch das Testen verschiedener Prozentsatzkombinationen in verschiedenen Zeitrahmen und auf verschiedenen Diagrammen erreicht werden.

Strategieprinzip

Die Strategie umfasst Tracking-Stops und Tracking-Bids, die sich auf zwei Indikatoren beziehen:

- Trailing Stop Line (TSL): Der Moving Average des Stop-Stopp-Verzugs wird berechnet, der auf der Basis der vom Benutzer festgelegten Stop-Stopp-Prozentsätze und der Schließungspreise der letzten N-Wurzel-K-Linie berechnet wird. Der Stop-Stopp wird platziert, wenn der Preis unter dieser Linie liegt.

- Trailing Buy Line (TBL): Der Moving Average des höchsten Preises der letzten N-Wurzel-K-Linie wird berechnet, basierend auf dem Prozentsatz der Kaufverschiebung, den der Benutzer festlegt.

Durch den Vergleich der Beziehung zwischen den Preisen und den beiden Indikatoren wird die Regel des Stop-Loss- und Rückkaufs umgesetzt.

Strategische Vorteile

Diese Strategie hat folgende Vorteile:

- Einfach, intuitiv, leicht zu verstehen und umzusetzen;

- Die Elastizität von Stop-Loss und Rückkauf durch Anpassung der Parameter;

- Es kann für verschiedene Märkte und Zeiträume verwendet werden.

- Es ist möglich, Trends zu verfolgen und Verluste rechtzeitig zu stoppen.

Strategisches Risiko

Die Strategie birgt auch folgende Risiken:

- Die falsche Einstellung der Parameter kann zu einem zu radikalen Stop-Loss oder Rückkauf führen.

- In einem unruhigen Markt kann dies zu häufigen Transaktionen und Verlusten bei Slippings führen.

- Die Parameter müssen entsprechend optimiert werden, um die Merkmale der verschiedenen Märkte anzupassen.

Richtung der Strategieoptimierung

Diese Strategie kann in folgenden Bereichen optimiert werden:

- automatische Optimierung von Stop-Loss-Positionen und Kaufparametern mit Hilfe von Adaptionsalgorithmen;

- Erhöhung der Anzahl der Positionen und des Risikomanagement-Moduls;

- In Kombination mit anderen Indikatoren können Sie Trends erkennen, um sich nicht in Schwankungen zu verlieren.

Zusammenfassen

Die Strategie als Ganzes ist eine sehr einfache und intuitive Trend-Tracking-Strategie. Durch die Anpassung der Parameter kann sie auf verschiedene Märkte angewendet werden, und in Kombination mit anpassungsfähigen Algorithmen und anderen Kennzahlen kann die Stabilität und Funktionalität der Strategie weiter verbessert werden. Insgesamt bietet die Strategie einen einfachen, aber effektiven grundlegenden Strategie-Rahmen für den Quantifizierungshandel.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Developed from ©Finnbo code

strategy("Simple Trailing Buy & Stop Strategy", overlay=true)

offset = input(defval=1.5, title="Stop Offset %", type=float, minval=0.1, maxval=100, step=0.1)

buyoffset = input(defval=1.9, title="Trailing Buy Offset %", type=float, minval=0.1, maxval=100, step=0.1)

sumbars = input(defval=6, title="Use last x bars for calculation", minval=1)

srcts = input(title="Source Trailing Stop calculation", defval=close)

srctb = input(title="Source Trailing Buy calculation", defval=close)

srctrigger = input(title="Source Stop Trigger", defval=low)

srctriggerbuy = input(title="Source Buy Trigger", defval=high)

tsl = rma(srcts, sumbars)*(1-(offset/100))// = (sum(srcts,sumbars)/sumbars)*(1-(offset/100))

tbuy = rma(srctb, sumbars)*(1+(buyoffset/100))

plot(tsl, color=(srctrigger<tsl)?red:green)

plot(tbuy, color=(srctriggerbuy>tbuy)?red:green)

//plotshape(crossunder(srctrigger,tsl), text="Long Stop", style=shape.circle, color=red)

alertcondition(crossunder(srctrigger,tsl), "Long Stop alert", "SELL")

//plotshape(crossover(srctriggerbuy,tbuy), text="Long", style=shape.circle, color=green)

alertcondition(crossover(srctriggerbuy,tbuy), "Long alert", "BUY")

longCondition = crossover(srctriggerbuy,tbuy)

if (longCondition)

strategy.entry("Long", strategy.long)

closeCondition = crossunder(srctrigger,tsl)

if (closeCondition)

strategy.close("Long")