Golden Cross-Algorithmus mit doppeltem gleitendem Durchschnitt

Überblick

Der Binary-Equilibrium-Gold-Cross-Algorithmus beurteilt den Zeitpunkt des Kaufs und Verkaufs durch die Berechnung der Kreuzung von schnellen und langsamen Linien. Die Schnelle verwendet den 8-Tage-Indikator-Moving-Average, die Langleiter den niedrigsten Index-Moving-Average der letzten 8 Tage.

Strategieprinzip

Die Kernprinzipien der Strategie sind: Die schnelle Linie steht für die jüngste Tendenz der Preisänderung, die langsame Linie für das kürzlich niedrigere Preisniveau. Wenn die schnelle Linie die langsame Linie durchbricht, bedeutet dies, dass der Preis anfängt zu steigen und über den kürzlich niedrigeren Preis hinausgeht, wodurch ein Kaufsignal erzeugt wird.

Konkret berechnet die Strategie den 8-Tage-Indikator-Moving-Average als schnelle Linie, den 8-Tage-Indikator-Moving-Average der letzten 8-Tage-Lowstpreise als langsame Linie. Dann berechnet man die Differenz zwischen dem Preis und der schnellen Linie und beurteilt den Trend der Differenz. Wenn die Differenz positiv wird, bedeutet dies, dass der Preis steigt.

Analyse der Stärken

Der größte Vorteil der Doppel-Gleichgewichts-Gold-Kreuz-Algorithmus ist, dass die Strategie einfach und klar ist, leicht zu verstehen und umzusetzen. Die schnelle und langsame Kreuzung der Mittellinien ist eine bewährte und häufig verwendete Methode in der technischen Analyse. Die Strategie nutzt diese bewährte Methode, aber auch die Verbesserung, um eine zuverlässigere Handelssignal-Kombination mit einer Kreuzung von schnellen und langsamen Linien zu erzeugen.

Außerdem enthält die Strategie einen Stop-Loss-Mechanismus. Wenn der Preis um mehr als 20% steigt, wird der Stop-Loss für die Position auf das 1,2-fache des Einstiegspreises gesetzt. Dies ermöglicht es, einen Großteil der Gewinne zu sperren und Verluste zu vermeiden.

Risikoanalyse

Es besteht ein gewisses Risiko bei der Doppel-Gleichgewichts-Gold-Cross-Algorithmus. Die Strategie entscheidet über den Zeitpunkt des Handels nur auf der Grundlage der Beziehung zwischen dem Preis und dem Moving Average. Wenn der Preis ungewöhnlich schwankt und der Moving Average nicht rechtzeitig reagiert, kann dies zu einem falschen Handelssignal führen.

Außerdem kann ein Stop-Loss-Mechanismus, der 1,2 mal so hoch ist wie der Einstiegspreis, zu konservativ sein und den gesamten Kurs nicht halten. Wenn der Kurs weiter steigt, kann ein Stop-Loss vorzeitig eingestellt werden und keine größeren Gewinne erzielt werden. Dies erfordert das Testen verschiedener Parameter, um die geeignetste Stop-Loss-Position zu finden.

Optimierungsrichtung

Die Strategie kann noch weiter optimiert werden. Erstens können verschiedene Parameter getestet werden, um die Periodizität der Moving Averages zu optimieren und die beste Kombination von Parametern für die Signalqualität zu finden. Zweitens können Volatilitätsindikatoren usw. hinzugefügt werden, um falsche Signale während der Preiswellen zu vermeiden.

Zusammenfassen

Die Doppel-Einheits-Gold-Kreuz-Algorithmen als Ganzes sind eine sehr praktische quantitative Handelsstrategie. Sie nutzt die ausgereiften Methoden der technischen Analyse der Einheits-Kreuzung, um Handelssignale zu erzeugen, während die Parameter und Regeln verbessert und optimiert werden. Die Strategie ist einfach, klar und leicht zu verstehen; es filtert effektiv die teilweise Geräusche und verbessert die Signalqualität; und es gibt eine Stop-Loss-Mechanismus, um das Risiko zu kontrollieren.

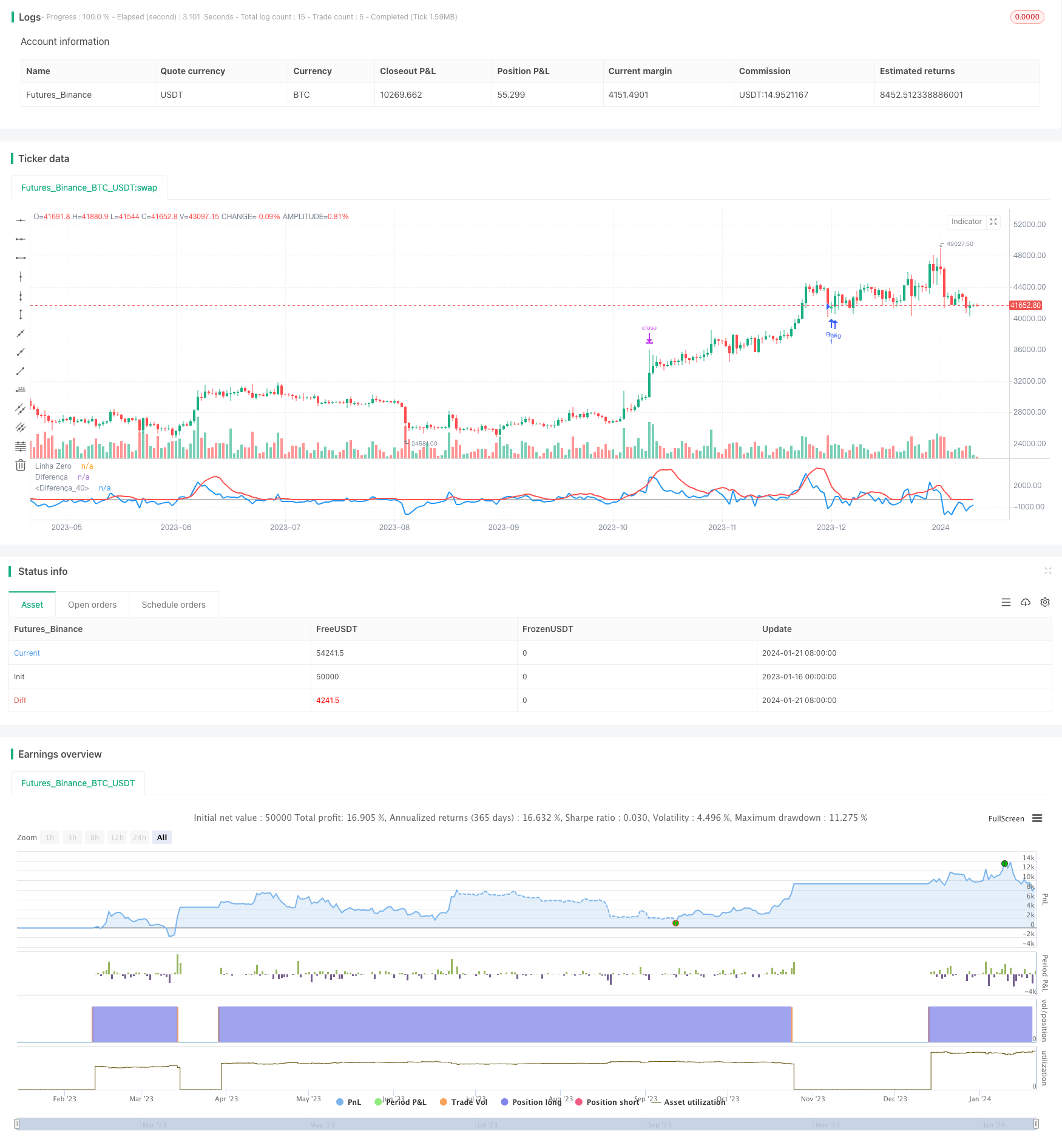

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Estratégia de Cruzamento das Linhas")

// Configuração da Média Móvel

emaPeriod = 8

ema= ema(close, emaPeriod)

ema1= ema(close[1], emaPeriod)

lowestEMA = lowest(ema, 8)

// Calcula a diferença entre o preço e a média móvel

diff = close - ema

diff1 = close[1] - ema1

diffLow = ema - lowestEMA

//Condições

diffZero = diff < 0

diffUnder = diff < diffLow

diffUm = diff > 0

Low0 = diffLow == 0

gain = strategy.position_avg_price*(1+0.2)

// Sinais de entrada

buy_signal = diffUnder and crossover(diff, diff1) and diffZero

sell_signal = diffUm and diffUnder and crossunder(diff, diff1)

// Executa as operações de compra/venda

if buy_signal

strategy.entry("Buy", strategy.long)

if sell_signal

strategy.exit("Buy", limit = gain)

// Plota as linhas

plot(0, title="Linha Zero", color=color.gray)

plot(diff, title="Diferença", color=color.blue, linewidth=2)

plot(diffLow, title="Diferença", color=color.red, linewidth=2)