Quantitative Handelsstrategie basierend auf dem ATR-Kanaldurchbruch

Überblick

Die Strategie basiert auf der Berechnung der durchschnittlichen realen Breite (ATR) für den Handel mit den Kanälen. Konkret ist die Berechnung der SMA-Mittellinie für einen bestimmten Zeitraum, und dann die Verwendung von ATR-Werte, um die Kanäle auf und ab zu bestimmen, zu tun, wenn der Preis brechen die Kanal-Oberbahn, wenn der Preis fallen die Kanal-Unterbahn zu machen, wenn die Preise fallen die Kanal-Oberbahn, und die Plateau, wenn die Preise wieder fallen die SMA-Mittellinie.

Strategieprinzip

Die Kernlogik der Strategie basiert auf der durchschnittlichen realen Breite des ATR-Kanals. Der ATR-Indikator kann die Volatilität des Marktes und die Kursentwicklung der Aktien effektiv widerspiegeln und wird normalerweise zur Ermittlung von Stop-Loss-Linien und Gewinnzielen verwendet. Die Strategie berechnet zunächst die SMA-Gewinnlinie für n Zyklen (die Standard-150-Zyklen) und bestimmt dann die Position des Kanals auf und ab auf der Grundlage der ATR-Werte und des Referenzkoeffizienten.

Oberbahn = SMA + ATR × Oberbahn-Faktor (Standard 4) Unterbahn = SMA-Mittellinie - ATR-Wert × Unterbahn-Faktor (Standard 4)

Wenn die Aktienkurse nach oben brechen, bedeutet dies, dass die Aktienkurse in den Trendkanal eintreten, was bedeutet, dass die Aktienkurse weiter steigen werden. Wenn die Aktienkurse nach unten brechen, bedeutet dies, dass die Aktienkurse zurückgehen und fallen.

Strategische Vorteile

Die Verwendung der mittleren realen Breite ATR als Referenz für die Kanalbreite ermöglicht eine genauere Erfassung der Marktfluktuation. Die ATR kann die Marktvolatilität effektiv messen und somit eine geeignete Kanalbreite festlegen.

Die SMA-Gehaltslinie + ATR-Kanal, doppelte Filterung sorgt für eine zuverlässigere Handelssignal. Das Handelssignal wird nur ausgesendet, wenn der Preis den Kanal durchbricht, um unnötige Falschsignale zu vermeiden.

Durch die Optimierung der Parameter können die Chancen für steigende und fallende Aktienkurse maximiert und Trends genutzt werden. Die Kanalbreite und die Periode können optimiert werden.

Die Strategie ist einfach, klar und leicht zu verstehen und umzusetzen. Die Idee, mehr Leerlauf auf Basis von Kennzahlen und Kanalurteilen zu machen, ist sehr intuitiv.

Die Strategie beinhaltet mehrere binäre Handelsstrategien, die sowohl bei steigenden als auch bei sinkenden Aktienkursen gewinnbringend sind.

Risikoanalyse

Ein Kanalbruch ist anfällig für Verluste an Schlüsselnoten. Wenn der Durchbruch ein Falschbruch ist, kann es zu größeren Verlusten in der kurzen Zeit kommen.

Die SMA-Durchschnittslinie weist ein hohes systemisches Risiko auf und kann nicht rechtzeitig auf Marktveränderungen reagieren. Die Preise könnten bereits in eine Abwärtstrend eingetreten sein, aber die SMA-Durchschnittslinie hat sich noch nicht umgedreht.

Die falsche Einstellung der ATR- und Koeffizientenparameter beeinträchtigt die Rationalität des Kanalbereichs.

In einer bullish-Markt-Situation ist der Kauf auf dem Leerlauf mit Verlusten fortgesetzt. Im Gegensatz dazu ist der Kauf auf dem Leerlauf mit Verlusten fortgesetzt.

Lösungen für die Risiken:

Eine angemessene Anpassung der Handelsfrequenz zur Verringerung des Risikos von False-Breakouts. Oder die Einrichtung einer zweiten Filter-Kondition, um Verluste an Schlüsselpunkten zu vermeiden.

In Kombination mit anderen Indikatoren wie MACD, KDJ und SMA wird eine doppelte Bestätigung vorgenommen, um Systemrisiken zu vermeiden.

Optimieren Sie die Parameter, wählen Sie die richtigen ATR-Perioden und Kanalfaktoren aus, um sicherzustellen, dass der Kanalbereich angemessen ist.

Die Trendrichtung wird nach der großen Marktstruktur bestimmt. Die Bull-Markt ist über, die Bär-Markt ist unter.

Optimierungsrichtung

Die Strategie kann in folgenden Richtungen optimiert werden:

Zusätzliche Filterung von anderen technischen Kennzahlen, um falsche Durchbrüche zu vermeiden. Die Signalerkennung von MACD, KDJ und anderen Kennzahlen kann gleichzeitig mit dem Durchbruch des Kanals durchgeführt werden, um eine mehrschichtige Bestätigung vorzunehmen.

Optimierung der ATR- und Kanalfaktorparameter, um die Kanalbereiche besser an den aktuellen Marktzustand anzupassen. Dies erfordert eine große Menge an Rückmeldung und Optimierung, um die optimale Kombination von Parametern zu bestimmen.

Hinzufügung einer automatischen Stop-Loss-Strategie, um das maximale Verlustrisiko für einzelne Geschäfte zu kontrollieren.

Ein Stop-Off ist möglich, wenn ein Trend abweicht. Ein Stop-Off ist z. B. möglich, wenn der Preis von der SMA-Mittellinie abweicht und eine bestimmte Grenze überschreitet.

In Verbindung mit einer größeren Ebene von Marktanalyse-Indikatoren unterscheidet man die brechenden Geschäfte, die in der entsprechenden Richtung getätigt werden. Zum Beispiel wird der Trend auf der Kreislinie festgelegt und dann innerhalb des Tages durchbrochen.

Zusammenfassen

Die Strategie basiert auf der Doppelbahn der SMA-Gehaltslinie + ATR-Kanal, bei der der Preis bei einem Durchbruch des Kanals in die entsprechende Richtung gehandelt wird. Es ist eine typische Kanalbruchstrategie. Der Vorteil ist die Doppelindikatorfilterung, der Durchbruchsignal ist relativ zuverlässig; der Nachteil ist die Gefahr eines gewissen Falseinschlags.

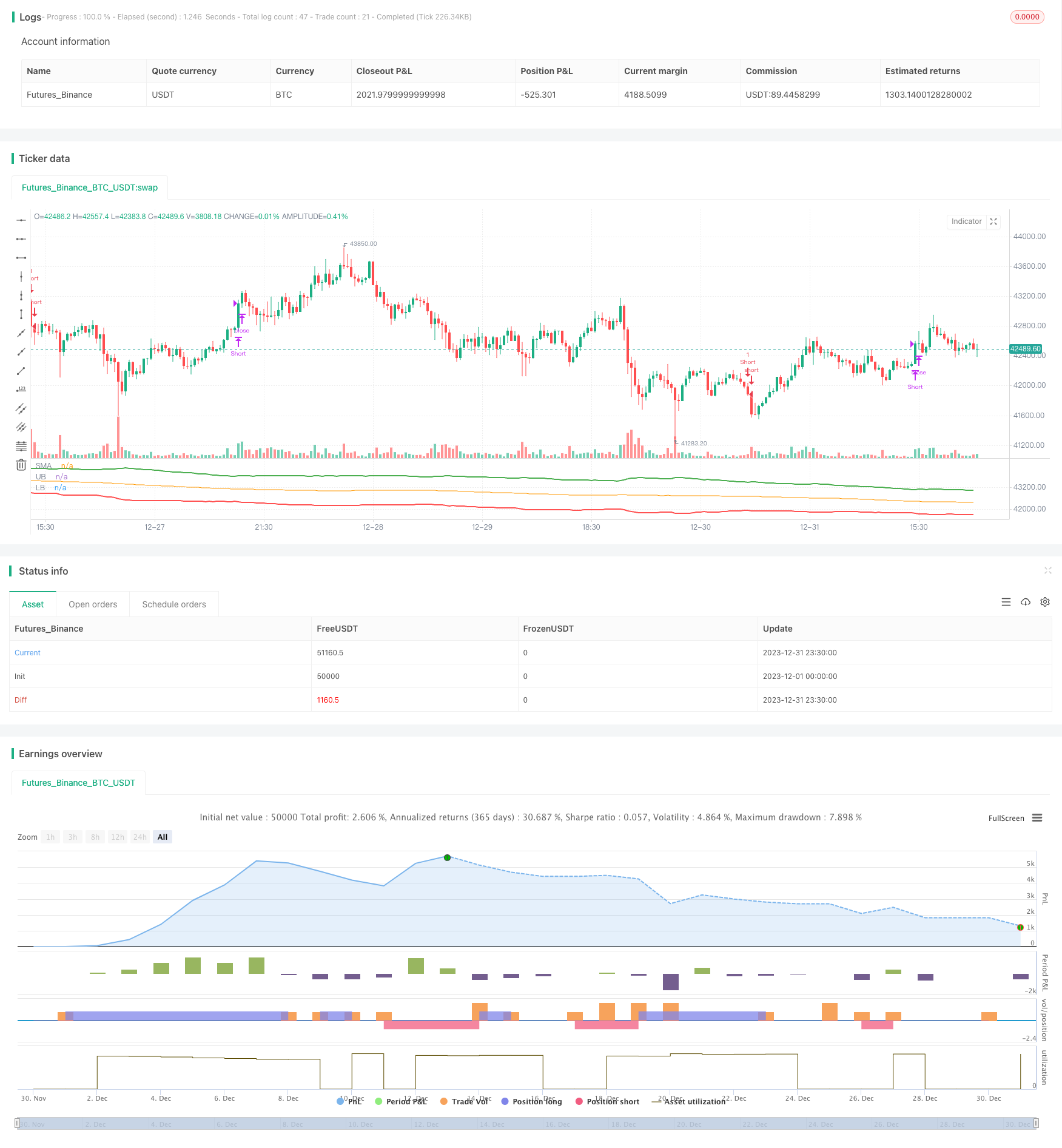

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © omererkan

//@version=5

strategy(title="ATR Channel Breakout")

smaLength = input.int(150, title="SMA Length")

atrLength = input.int(30, title="ATR Length")

ubOffset = input.float(4, title="Upperband Offset", step=0.50)

lbOffset = input.float(4, title="Lowerband Offset", step=0.50)

smaValue = ta.sma(close, smaLength)

atrValue = ta.atr(atrLength)

upperBand = smaValue + (ubOffset * atrValue)

lowerBand = smaValue - (lbOffset * atrValue)

plot(smaValue, title="SMA", color=color.orange)

plot(upperBand, title="UB", color=color.green, linewidth=2)

plot(lowerBand, title="LB", color=color.red, linewidth=2)

enterLong = ta.crossover(close, upperBand)

exitLong = ta.crossunder(close, smaValue)

enterShort = ta.crossunder(close, lowerBand)

exitShort = ta.crossover(close, smaValue)

if enterLong

strategy.entry("Long", strategy.long)

if enterShort

strategy.entry("Short", strategy.short)

if exitLong

strategy.close("Long", "Close Long")

if exitShort

strategy.close("Short", "Close Short")