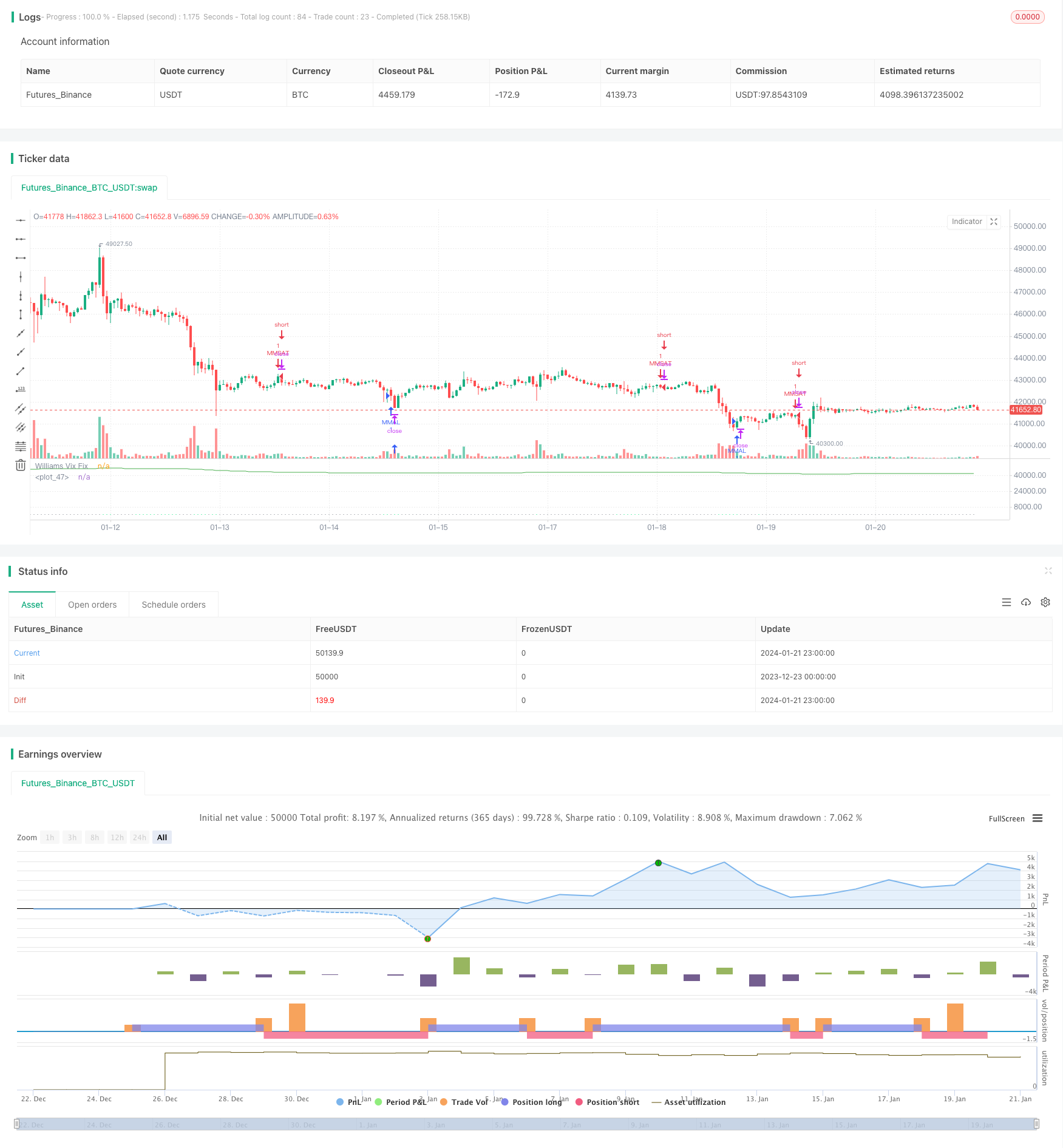

Zeitübergreifende Handelsstrategie basierend auf dem William VIX-Indikator und dem DEMA-Indikator

Überblick

Die Strategie berechnet zunächst den William VIX-Indikator durch Berechnung der Differenz zwischen dem Höchst- und dem Tiefstpreis innerhalb eines bestimmten Zeitraums und teilt sie durch den Höchstpreis. Dann wird die Standarddifferenzprinzip der Brin-Band kombiniert, um die Auf- und Abwärtsspuren zu setzen.

Strategieprinzip

Die Strategie nutzt hauptsächlich den William VIX-Indikator, um die Marktvolatilität und das Risiko zu beurteilen, unterstützt durch den DEMA-Indikator, um die Preisentwicklung zu beurteilen.

Zunächst einmal lautet die Berechnungsformel für den William VIX Index:

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

Der Indikator spiegelt die Volatilität zwischen Höchst- und Tiefpreisen in einem bestimmten Zeitraum wider. Je höher der Wert, desto größer ist die Volatilität und desto größer ist das Risiko.

Auf dieser Grundlage nutzt die Strategie die Idee der Brin-Band. Die Oberbahn wird als Mittelbahn + n-fache Standardabweichung und die Unterbahn als Mittelbahn - n-fache Standardabweichung eingestellt. Wenn der Preis nahe der Oberbahn ist, bedeutet dies eine Erweiterung der Volatilität, um mehr Chancen zu machen; Wenn der Preis nahe der Unterbahn ist, bedeutet dies eine schwankende Kontraktion, um leere Chancen zu machen.

Darüber hinaus setzt die Strategie einen Stop-Range auf Basis eines Prozentpunktes in einem bestimmten Zeitraum. Zum Beispiel 90 Punkte sind die letzten 90% des Preises in einem statistischen Zeitraum. Wenn der Preis über diesen Punkt hinausgeht, ist die Schwankung relativ groß und kann ein Stop-Range in Betracht gezogen werden.

In der spezifischen Handelsstrategie wird die DEMA-Indikator-Beschluss-Trend kombiniert. Nur wenn der Preis von der oberen Bahn überschritten und unter der DEMA liegt, wird mehr getan; nur wenn der Preis von der unteren Bahn überschritten und über der DEMA liegt, wird leer gemacht.

Strategische Stärkenanalyse

Die Strategie kombiniert den William VIX Index zur Beurteilung der Volatilität, den Brin-Band, der auf dem Standard-Differenz-Prinzip basiert, und den DEMA-Index zur Beurteilung der Trends. Die Strategie ist sehr umfassend und bietet eine bessere Vorstellung von den beiden wichtigsten Faktoren des Marktes: Risiko und Trend.

Insbesondere der William VIX- und Brin-Index mit einer Downtrend-Kombination kann ein Urteil über das Volatilitätsrisiko abgeben; der DEMA-Index kann die Richtung der Preisentwicklung bestimmen; die Stop-Range-Einstellung kann einen Gewinn abschließen und übermäßige Gier ablehnen.

Die Strategie ist daher sowohl in Bezug auf Risiken als auch auf Trends sehr gut, da sie nicht nur die richtigen Einstiegsmomente auswählt, sondern auch das Risiko einer Umkehrung vermeidet, wenn sie bereits gute Gewinne erzielt hat, indem sie die Stop-Spanne verwendet.

Strategische Risikoanalyse

Die größte Gefahr dieser Strategie besteht darin, dass die Volatilitäts- und die Trendindikatoren möglicherweise voneinander abweichen. Das heißt, der William VIX-Indikator zeigt eine erhöhte Volatilität, wenn der Preis nahe an der Bollinger Bands auf oder abwärts ist.

Darüber hinaus beeinträchtigt eine zu konservative Einstellung des Stop-Limit-Bereichs die Profitabilität der Strategie. Wenn die Einstellung des Parameter-Bereichs zu niedrig ist, ist es schwierig, den Stop-Limit auszulösen, wodurch die Gewinne nicht gesperrt werden können.

Optimierungsrichtung

Es kann in Betracht gezogen werden, die Stop-Range-Parameter als einstellbares Parameter einzustellen, das in verschiedenen Marktumgebungen angepasst werden kann. Insbesondere kann der Punktparameter in einem wackligen Umfeld angemessen erhöht werden, um den Stop-Range zu erweitern. In einem Trendfall sollte der Punktparameter jedoch reduziert werden, um den Stop-Range rechtzeitig zu stoppen.

Es kann auch in Erwägung gezogen werden, andere Indikatoren für die Beurteilung von Trends hinzuzufügen. Wenn die ursprünglichen DEMA-Indikatoren und die neuen Indikatoren nicht übereinstimmen, kann die Einlagerung ausgesetzt werden, um die Verluste durch falsche Signale zu vermeiden.

Zusammenfassen

Die Strategie kombiniert Volatilitätsindikatoren, Standard Differenzprinzipien, Trendbeurteilung und Stopp-Gedanken, um gut auf Risiken und Trendänderungen in den Märkten reagieren zu können. Sie ist stabil und konservativ und eignet sich für Long-Holding. Durch Parameteroptimierung kann die Stabilität und Profitabilität der Strategie weiter verbessert werden.

/*backtest

start: 2023-12-23 00:00:00

end: 2024-01-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("VIX and DEMA", overlay=false)

pd = input(22, title="LookBack Period Standard Deviation High")

bbl = input(20, title="Bolinger Band Length")

multupper = input(2.0 , minval=1, maxval=5, title="Bollinger Band Standard Devaition Up")

multlow = input(2.0,minval=1,maxval=5,title="BB STD LOW")

lb = input(50 , title="Look Back Period Percentile High")

ph = input(.85, title="Highest Percentile - 0.90=90%, 0.95=95%, 0.99=99%")

pl = input(1.01, title="Lowest Percentile - 1.10=90%, 1.05=95%, 1.01=99%")

hp = input(false, title="Show High Range - Based on Percentile and LookBack Period?")

sd = input(false, title="Show Standard Deviation Line?")

wvf = ((highest(close, pd)-low)/(highest(close, pd)))*100

sDevupper = multupper * stdev(wvf, bbl)

sDevlow = multlow *stdev(wvf,bbl)

midLine = sma(wvf, bbl)

lowerBand = midLine - sDevlow

upperBand = midLine + sDevupper

rangeHigh = (highest(wvf, lb)) * ph

rangeLow = (lowest(wvf, lb)) * pl

col = wvf >= upperBand or wvf >= rangeHigh ? lime : gray

price=close

plot(hp and rangeHigh ? rangeHigh : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(hp and rangeLow ? rangeLow : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(wvf, title="Williams Vix Fix", style=histogram, linewidth = 4, color=col)

plot(sd and upperBand ? upperBand : na, title="Upper Band", style=line, linewidth = 3, color=aqua)

yearfrom = input(2018)

yearuntil =input(2019)

monthfrom =input(1)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

lengthema = input(50, minval=1)

src = input(close, title="Source")

e1 = ema(src, lengthema)

e2 = ema(e1, lengthema)

dema = 2 * e1 - e2

plot(dema, color=green)

if ((crossunder(wvf,upperBand) ) and (price<dema) )

strategy.entry("MMAL", strategy.long, stop=close, oca_name="TREND", comment="AL")

else

strategy.cancel(id="MMAL")

if ((( (wvf<lowerBand) ) and (price>dema) ) )

strategy.entry("MMSAT", strategy.short,stop=close, oca_name="TREND", comment="SAT")

else

strategy.cancel(id="MMSAT")