Adaptive Volatilitätsausbrüche für Trends und Umkehrungen

Überblick

Die Strategie kombiniert zunächst die Trendbeurteilung mit dem VFI und den Moving Averages und dann die Trendbeurteilung mit dem Brin-Band-Indikator, um eine organische Kombination aus Trend- und Shock-Trading zu erzielen.

Strategieprinzip

Die Strategie besteht aus folgenden Teilen:

Der VFI-Indikator beurteilt die Tendenz. Die Parameteränderungsrate des typischen Preises und die Veränderung des Handelsvolumens werden in Kombination miteinander verwendet, um die Preisentwicklung zu beurteilen und eine angemessene Preis-/Messungsschaltung zu erzielen.

Der EMA-Differenzindikator beurteilt Trends. Berechnen Sie die Differenz zwischen der 20- und der 50-Tage-Linie, um die Richtung der mittleren und langen Linie zu bestimmen.

Die Blink-Band-Indikatoren beurteilen die Umkehrung. Die Blink-Band-Mitte ist der 20-Tage-Simple Moving Average, die Bandbreite ist das 1,5-fache der Standarddifferenz der mittleren Spur.

Der VFI-Wert wird als Trendumkehr angesehen, wenn der VFI-Wert nahe der oberen und unteren Grenze (,20) liegt.

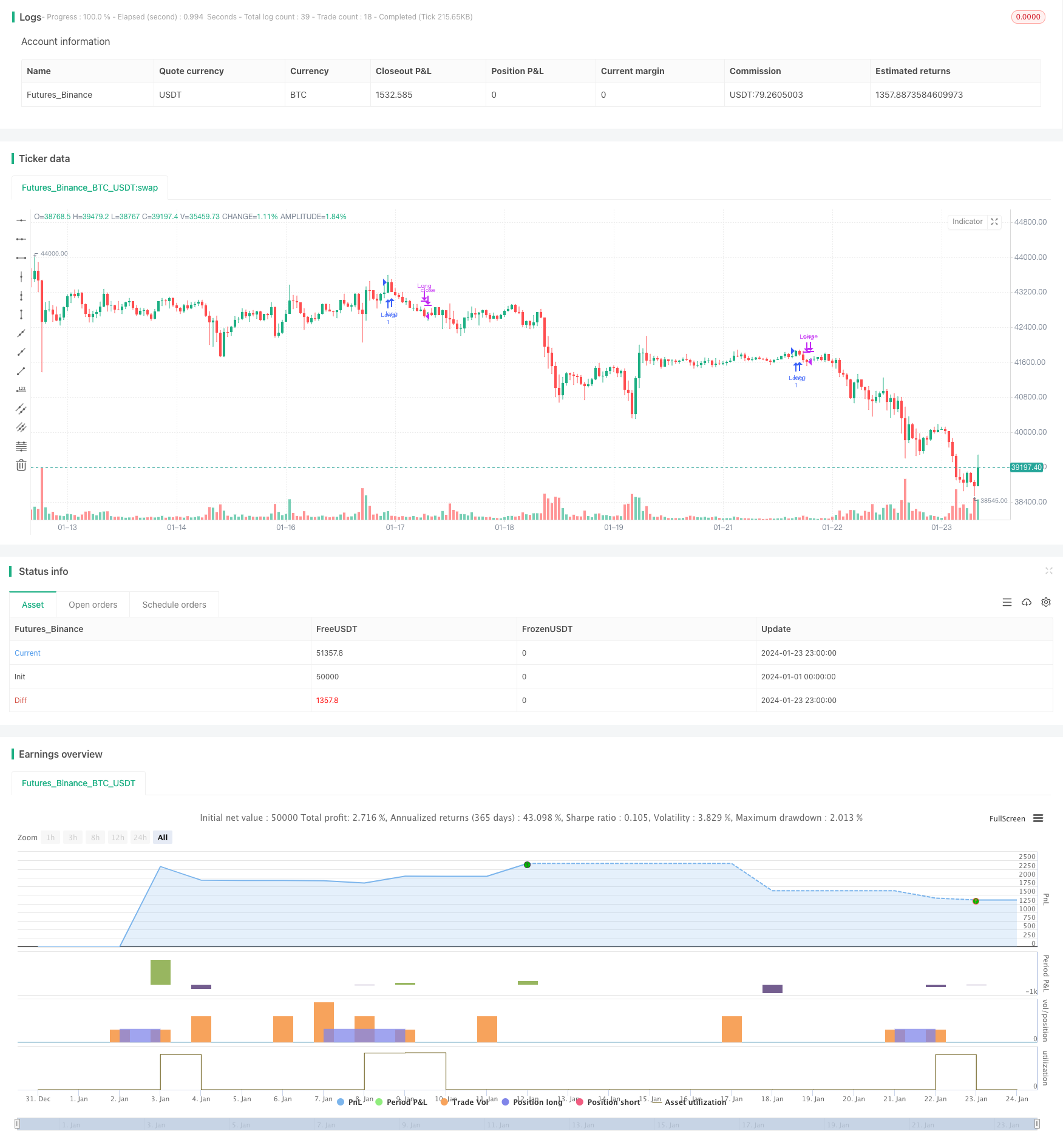

Unter den Bedingungen, die für den Handelszeitraum erfüllt sind, machen Sie mehr, wenn der Preis die Bollinger-Band überschreitet und die VFI- und EMA-Differenzindikatoren gleichbedeutend positiv sind. Wenn der Preis die Bollinger-Band überschreitet oder der VFI einen bestimmten Tiefpunkt erreicht, platzieren Sie.

Strategische Vorteile

Die Einführung des VFI-Indikators ermöglicht eine vernünftigere Anpassung der Preis-/Menge-Relationen und verhindert die blind verfolgten Preise.

EMA-Differenzbeurteilungen und VFI-Kombinationen machen Trendbeurteilungen stabiler und zuverlässiger.

Die Brin-Band-Strategie, kombiniert mit dem umgekehrten Urteil des VFI-Indikators, ist besser geeignet für die zweiseitige Schwankung des Marktes.

Strategisches Risiko

Der Preisindikator verhindert nicht vollständig das Risiko eines falschen Durchbruchs.

Die EMA-Differenz ist etwas zurückgeblieben und kann nicht rechtzeitig auf kurzfristige Umschläge reagieren.

Die falsche Einstellung der Brin-Band-Parameter kann zu einem Risiko von häufigen Transaktionen oder einem “captured market” führen.

Die Risiken können mit folgenden Lösungen begegnet werden:

Es ist wichtig, dass die Beurteilung von Trends auf mehr Indikatoren basiert, um eine Abhängigkeit von einem einzigen Indikator zu vermeiden.

Die EMA-Parameter sollten nicht zu groß oder zu klein sein, die Parameter sollten entsprechend angepasst werden.

Testen Sie die Auswirkungen von Änderungen der Brin-Band-Parameter auf die Strategie in verschiedenen Marktsituationen.

Richtung der Strategieoptimierung

Weiterhin werden die VFI-Parameter optimiert, um sie noch empfindlicher zu machen.

Das Unternehmen hat sich dazu entschlossen, die Entwicklung der Marktforschung zu verbessern.

Die Einführung weiterer Kennzahlen wie OBV, PVT usw. wird getestet.

Die Einführung von Machine Learning und AI-Technologien zur dynamischen Optimierung von Parametern.

Zusammenfassen

Die Strategie berücksichtigt die Kombination von Trend- und Umkehrurteilen und nutzt VFI, EMA-Differenz und Brin-Band-Indikatoren, um die beidseitige Schwankung des Marktes zu erfassen. In den nächsten Schritten werden die Parameter-Einstellungen weiter optimiert, die Urteilsgrundlage bereichert, der Anwendungsbereich erweitert und die Ertragsfähigkeit der Strategie verbessert.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © beststockalert

//@version=4

strategy(title="Super Bollinger Band Breakout", shorttitle = "Super BB-BO", overlay=true)

source = close

length = input(130, title="VFI length")

coef = input(0.2)

vcoef = input(2.5, title="Max. vol. cutoff")

signalLength=input(5)

// session

pre = input( type=input.session, defval="0400-0935")

trade_session = input( type=input.session, defval="0945-1700")

use_trade_session = true

isinsession = use_trade_session ? not na(time('1', trade_session)) : true

is_newbar(sess) =>

t = time("D", sess)

not na(t) and (na(t[1]) or t > t[1])

is_session(sess) =>

not na(time(timeframe.period, sess))

preNew = is_newbar(pre)

preSession = is_session(pre)

float preLow = na

preLow := preSession ? preNew ? low : min(preLow[1], low) : preLow[1]

float preHigh = na

preHigh := preSession ? preNew ? high : max(preHigh[1], high) : preHigh[1]

// vfi 9lazybear

ma(x,y) => 0 ? sma(x,y) : x

typical=hlc3

inter = log( typical ) - log( typical[1] )

vinter = stdev(inter, 30 )

cutoff = coef * vinter * close

vave = sma( volume, length )[1]

vmax = vave * vcoef

vc = iff(volume < vmax, volume, vmax) //min( volume, vmax )

mf = typical - typical[1]

vcp = iff( mf > cutoff, vc, iff ( mf < -cutoff, -vc, 0 ) )

vfi = ma(sum( vcp , length )/vave, 3)

vfima=ema( vfi, signalLength )

//ema diff

ema20 = ema(close,20)

ema50 = ema(close,50)

diff = (ema20-ema50)*100/ema20

ediff = ema(diff,20)

//

basis = sma(source, 20)

dev = 1.5 * stdev(source, 20)

upper = basis + dev

lower = basis - dev

ema9 = ema(source, 9)

if ( ((crossover(source, upper) and diff>ediff and diff>0) or (close>upper and (vfi >0 or vfima>0 or ediff>0.05) and (vfi<14 or vfima<14)) ))

strategy.entry("Long", strategy.long)

if (crossunder(source, lower) or vfi>19 or vfima>19 or diff<(ediff+0.01) )

strategy.close("Long")