Doppelte Faktorumkehr und verbesserte Preis-Volumen-Trendkombinationsstrategie

Überblick

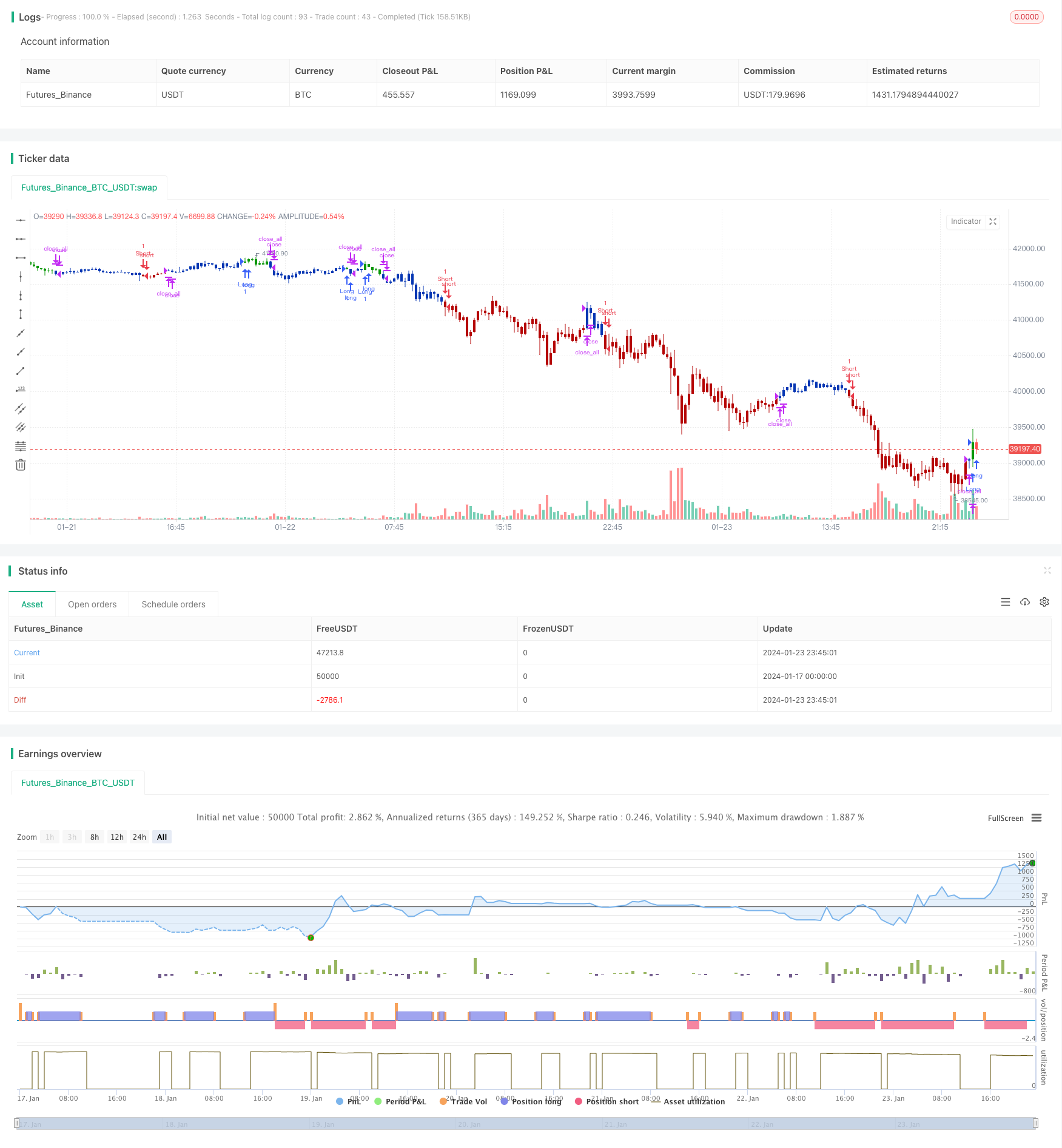

Diese Strategie kombiniert die Doppelfaktor-Umkehr- und die Doppelfaktor-Umkehr-Strategie, um ein integriertes Handelssignal zu erhalten. Die Doppelfaktor-Umkehr-Strategie basiert auf der Idee von P183 in Ulf Jensens Buch und erzeugt ein Signal, wenn der Kurs innerhalb von zwei Tagen umgedreht wird und zufällige Indikatorbedingungen eingerichtet werden.

Strategieprinzip

Die Doppelfaktor-Return-Strategie nutzt das Zwei-Tage-Schlusspreis-Umkehrprinzip und die Mehrfachentscheidung zufälliger Indikatoren. Wenn der Schlusskurs am Vortag höher ist und der Schlusskurs heute umgekehrt fällt, und der schnelle Zufallsindikator niedriger als der schnelle Zufallsindikator ist und der schnelle Zufallsindikator höher als 50, wird ein Hohlkopfsignal erzeugt.

Die Berechnungsformel lautet: PxVFactor = PriceFactor + Scale * CumPVT, wobei PriceFactor der Preisfaktor ist und CumPVT der kumulierte Energieindikator. Dann berechnet man den Langzeit-Simplen Moving Average des PxVFactor, der mit dem aktuellen PxVFactor-Wert verglichen wird, um die Markttrends und -stärken zu beurteilen.

Die Kombinationsstrategie berücksichtigt die Signale der beiden Unterstrategien und erzeugt ein entsprechendes Positivsignal, wenn die Doppelfaktorumkehr und die verbesserte Preismenge gleichzeitig über- oder unterbieten.

Analyse der Stärken

- Die Doppelfaktor-Umkehrstrategie kombiniert Preisumkehr mit Zufallsindikator-Urteilen, um kurzfristige Extremums effektiv zu identifizieren und Umkehrmöglichkeiten zu erfassen.

- Die Strategie, die Preis-Quantum-Trends zu verbessern, um den Umsatzfaktor einzubeziehen, kann den Zeitpunkt der Bilanzierung der Marktbewegungen bestimmen.

- Beide Strategien können gegenseitig verifiziert werden, um Stabilität zu erhöhen und falsche Signale zu vermeiden.

- Mit mittelfristigen Parametern wie 9 oder 14 Tage, geeignet für Inner-Tages- und Kurzstreckenoperationen.

Risiko und Optimierung

- Es besteht die Gefahr, dass eine Umkehrstrategie eingeschlossen wird, und es ist notwendig, einen Stop-Loss einzurichten, um das Risiko zu kontrollieren.

- Es besteht die Möglichkeit eines erhöhten Rückzugs, wenn die Marktrichtung falsch beurteilt wird, und die Verluste werden größer.

- Die Optimierung kann durch Tests durchgeführt werden, um zu testen, ob die Gewichte von PriceFactor und CumPVT optimal sind.

- Testung der Gewinn-Rücknahme-Rate unter verschiedenen Tagessatzparametern und Auswahl des optimalen Parameters.

Zusammenfassen

Zusammenfassend kann gesagt werden, dass die Strategie der Kombination von Doppelfaktor-Umkehr und verbessertem Preis-Menge-Trend, kombiniert mit der Untersuchung der beiden Dimensionen von Umkehr und Trend, die sich gegenseitig bestätigen können, die Signalstabilität verbessert. Es ist notwendig, die Trendindikatoren als Hilfsentscheidung in einer leicht zu bedienenden Umkehrstrategie hinzuzufügen.

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The related article is copyrighted material from

// Stocks & Commodities.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

MPVT(Level,Scale,Length) =>

pos = 0.0

xCumPVT = 0.0

xOHLC4 = ohlc4

xV = volume

rV = xV / 50000

xCumPVT := nz(xCumPVT[1]) + (rV * (xOHLC4 - xOHLC4[1]) / xOHLC4[1])

nRes = Level + Scale * xCumPVT

xMARes = sma(nRes, Length)

pos:= iff(nRes > xMARes, 1,

iff(nRes < xMARes, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Modified Price-Volume Trend", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- Price-Volume Trend ----")

LevelPVT = input(1)

Scale = input(1)

LengthPVT = input(23)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posMPVT = MPVT(LevelPVT,Scale,LengthPVT)

pos = iff(posReversal123 == 1 and posMPVT == 1 , 1,

iff(posReversal123 == -1 and posMPVT == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )