Kombinationsstrategie aus doppelter gleitender Durchschnittsumkehr und ATR-Trailing-Stop

Überblick

Die Strategie, die eine Kombination aus einer doppelten Mittellinienumkehr und einem ATR-Trailing-Stop darstellt, ist eine sehr praktische Quantitative-Trading-Strategie. Die Strategie nutzt zunächst die doppelten Mittellinien, die als Dead Fork und Goldene Kreuzung dienen, um die Markttrends und Umkehrpunkte zu beurteilen. Die Strategie kombiniert auch die durchschnittliche tatsächliche Breite, um einen Trail-Stop einzurichten und gleichzeitig das Risiko zu kontrollieren, während ein Gewinn garantiert wird.

Strategieprinzip

Doppel-Gleichgewichts-Umkehr

Die Doppel-Even-Line-Umkehr-Strategie nutzt die Kreuzung der schnellen und der langsamen Linie, um den Markttrend zu beurteilen. Wenn die schnelle Linie von oben nach unten durch die langsame Linie geht, entsteht ein Dead-Fork, was bedeutet, dass der Markt von unten nach unten wechselt. Wenn die schnelle Linie von unten nach oben durch die langsame Linie geht, entsteht ein Golden Cross, was bedeutet, dass der Markt von unten nach unten wechselt.

Die Strategie verwendet die Schnelllinie des 9-Tage-STOCH-Indikators als Schnelllinie und die 3-Tage-EMA als Schnelllinie. Wenn ein Close unter dem Vortags-Close liegt und die Schnelllinie höher als 50 ist, wird die Position aufgelöst, wenn die Schnelllinie über die Schnelllinie geht.

ATR Trailing Stop-Strategie

Die ATR-Trailing-Stop-Strategie verwendet die durchschnittliche reale Breite, um einen Stop-Loss-Punkt zu setzen. Die ATR-Anzeige kann die kurzfristige Volatilität des Marktes effektiv widerspiegeln. Die Strategie setzt einen Trail-Stop auf den Wert des ATR, und der Stop-Loss wird ausgeschaltet, wenn sich die Kursentwicklung umkehrt.

Die Strategie verwendet die 5-Tage-ATR und setzt den Stop-Loss-Punkt auf “close minus 3.5x” der ATR. Der Stop-Loss wird ausgeschaltet, wenn der Preis den Stop-Loss-Punkt erreicht.

Analyse der Stärken

Die Kombination von Doppel-Linien-Umkehr und ATR-Trailing-Stopp kombiniert die Vorteile der Trendentscheidung und der Umkehr der Linie-Strategie mit den Vorteilen der Risikokontrolle der ATR-Trail-Stopp-Strategie, was sie zu einer sehr praktischen Strategie macht.

Insbesondere hat diese Strategie folgende Vorteile:

Die Verwendung von Doppel-Gleichgewichts-Death Forks und Golden Crosses zur Bestimmung der Wendepunkte des Markttrends und zur exakten Bestimmung von Umkehrsignalen.

In Kombination mit dem STOCH-Indikator wird das Umkehrsignal bestätigt, um falsche Signale zu vermeiden.

ATR trailing stop ist ein flexibler Stop-Loss-Satz, der den Gewinn maximiert.

Die Strategie kombiniert mehrere Indikatoren und Methoden der technischen Analyse, die in Kombination verwendet werden, um die Strategie zu stärken.

Die Strategie ist klar und verständlich, die Parameter sind flexibel anpassbar und leicht in der Praxis zu bedienen.

Risikoanalyse

Obwohl diese Strategie viele Vorteile hat, gibt es einige Risiken, die beachtet werden müssen:

Die Signalverzögerung, die durch die Doppel-Evenline-Generation entsteht, kann zu einer ungenauen Kauf- und Verkaufssituation vor und nach dem Wendepunkt führen. Die Evenline-Periode kann entsprechend verkürzt oder in Kombination mit anderen Indikatoren optimiert werden.

Der ATR-Indikator ist unempfindlich gegenüber starken Marktschwankungen und kann keine Stop-Loss-Punkte rechtzeitig aktualisieren. Eine Anpassung kann in Kombination mit einem Dynamik-Indikator oder einem Volatilitätsindikator in Betracht gezogen werden.

Die Kombination von mehreren Parametern und Bedingungen erhöht die Strategie-Komplexität. Fehlende Parameter können zu zu radikalen Transaktionen führen und das Risiko erhöhen. Die Parameter müssen sorgfältig bewertet und schrittweise angepasst werden.

Optimierungsrichtung

Nach den oben beschriebenen Risikoanalysen kann die Strategie in folgenden Bereichen optimiert werden:

Anpassung der Parameter für die Durchschnittsphase und Verkürzung der Perioden, um die Umkehrchancen zu erfassen.

Zusätzliche Indikatoren, die das Umkehrsignal bestimmen, wie MACD, KD usw., bilden eine Mehrfachbestätigung.

Dynamische Anpassung der ATR-Zyklen oder Einführung von Marktschwankungen, Aktualisierung der Stop-Loss-Punkte in Echtzeit.

Beurteilung der Unterschiede zwischen Aktien- und Futures-Märkten und Anpassung der Parameter an die Merkmale der beiden Märkte.

Die Einbeziehung von Transaktionskosten und Gleitpunkten in die Rückmessung macht die Strategie näher an die reale Handelsumgebung heran.

Es kann in Betracht gezogen werden, mehrere Parameter dynamisch zu optimieren, indem ein Machine-Learning-Modell verwendet wird.

Zusammenfassen

Die Kombination von Doppel-Gleichgewichts-Umkehr und ATR-Trailing-Stopp-Strategie ist eine sehr effiziente und praktische Quantitative Strategie. Sie kombiniert die doppelte Vorteile der Gleichgewichts-Ermittlung von Marktumkehr und ATR-Setting-Trail-Stop-Risiko-Kontrolle. Sie kann unnötige Verluste reduzieren, während Sie Gewinn erzielen.

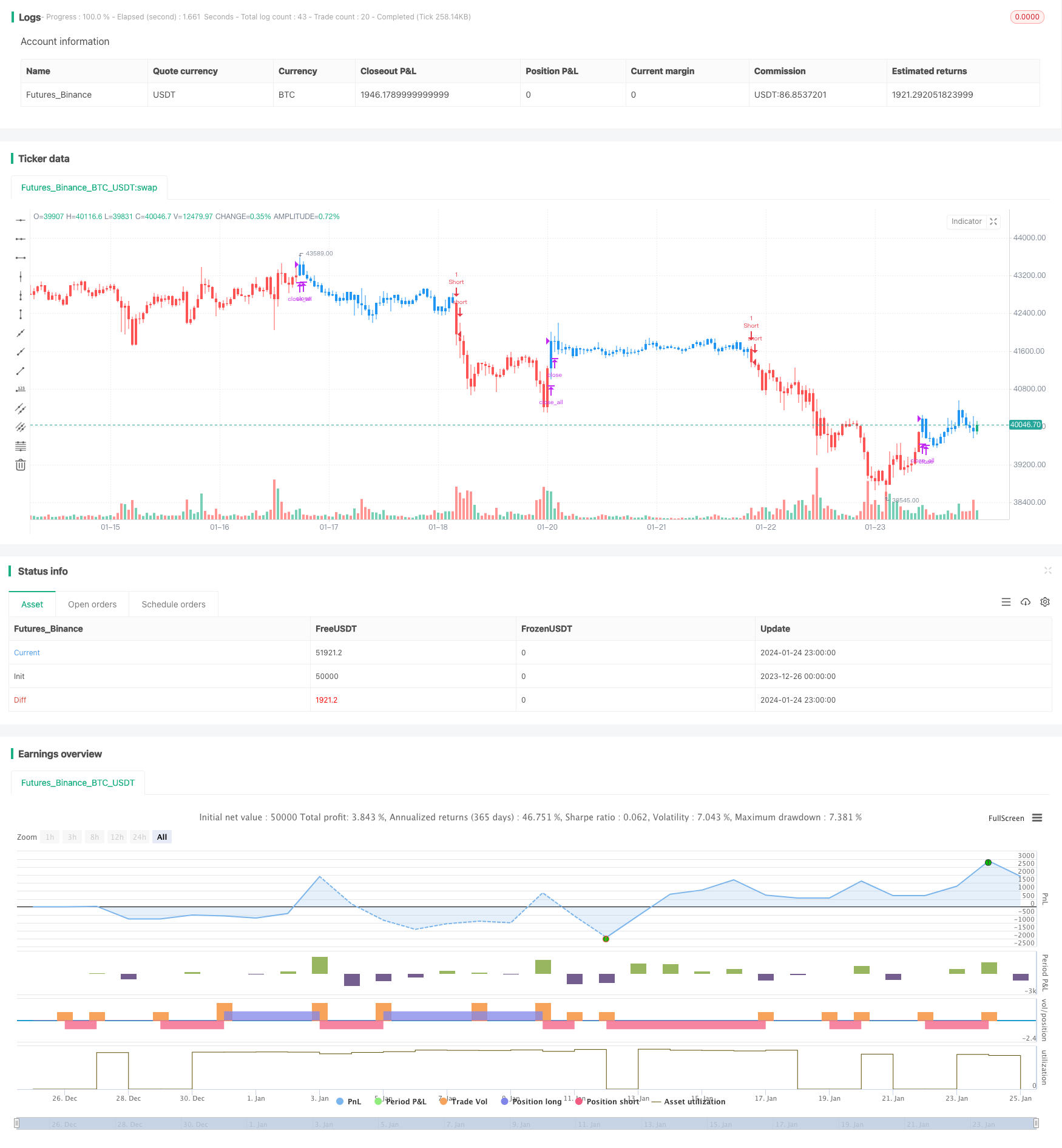

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Secon strategy

// Average True Range Trailing Stops Strategy, by Sylvain Vervoort

// The related article is copyrighted material from Stocks & Commodities Jun 2009

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

ATR_TrailingStop(nATRPeriod, nATRMultip) =>

xATR = atr(nATRPeriod)

nLoss = nATRMultip * xATR

pos = 0.0

xATRTrailingStop = 0.0

xATRTrailingStop := iff(close > nz(xATRTrailingStop[1], 0) and close[1] > nz(xATRTrailingStop[1], 0), max(nz(xATRTrailingStop[1]), close - nLoss),

iff(close < nz(xATRTrailingStop[1], 0) and close[1] < nz(xATRTrailingStop[1], 0), min(nz(xATRTrailingStop[1]), close + nLoss),

iff(close > nz(xATRTrailingStop[1], 0), close - nLoss, close + nLoss)))

pos := iff(close[1] < nz(xATRTrailingStop[1], 0) and close > nz(xATRTrailingStop[1], 0), 1,

iff(close[1] > nz(xATRTrailingStop[1], 0) and close < nz(xATRTrailingStop[1], 0), -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Average True Range Trailing Stops", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

nATRPeriod = input(5)

nATRMultip = input(3.5)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posATR_TrailingStop = ATR_TrailingStop(nATRPeriod, nATRMultip)

pos = iff(posReversal123 == 1 and posATR_TrailingStop == 1 , 1,

iff(posReversal123 == -1 and posATR_TrailingStop == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? red: possig == 1 ? green : blue )