Stop-Loss- und Take-Profit-Strategie basierend auf RSI

Überblick

Diese Strategie basiert auf einem relativ starken Index (RSI) und hat eine Handelsstrategie entwickelt, die automatisch einen Stop-Loss-Stop setzt. Wenn der RSI-Indikator über die festgelegte Überkauflinie oder über die festgelegte Überverkauflinie geht, wird die Strategie als Über- oder Überschuss geöffnet. Die Strategie setzt außerdem automatisch einen Stop-Loss-Preis und einen Stop-Loss-Preis, basierend auf dem Kurs der Position und dem festgelegten Stop-Loss- und Stop-Stop-Prozess.

Strategieprinzip

Diese Strategie verwendet den RSI-Indikator, um die Überkauf-Überverkauf-Phänomene des Marktes zu bestimmen. Wenn der RSI-Indikator unter dem festgelegten Tiefpunkt (default 30) liegt, wird der Markt als überverkauf angesehen, und dann wird viel getan. Wenn der RSI-Indikator über dem festgelegten Hochpunkt (default 70) liegt, wird der Markt als überkauft angesehen, und dann wird leer gemacht.

Nach einer Überschneidung setzt die Strategie automatisch einen Stop-Loss-Preis und einen Stop-Off-Preis basierend auf dem Stop-Loss-Verhältnis (default 5% und Stop-Off-Verhältnis (default 10%). Zum Beispiel, nach einer Überschneidung ist der Stop-Off-Preis der Eröffnungspreis (-1 - Stop-Off-Verhältnis) und der Stop-Off-Preis der Eröffnungspreis (-1 + Stop-Off-Verhältnis).

Analyse der Stärken

Der größte Vorteil dieser Strategie besteht darin, dass Stop-Loss- und Stop-Stops automatisch eingestellt werden können, um das Handelsrisiko zu verringern. Stop-Loss kann Verluste verringern, Stop-Stops können Gewinne sperren. Der Relative Strength-Weakness-Index ist ein erfahrener technischer Indikator, der besser beurteilen kann, ob ein Markt überkauft oder überverkauft ist.

Risikoanalyse

Diese Strategie ist auch mit gewissen Risiken verbunden. Der RSI-Indikator kann falsche Signale auslösen, was zu unnötigen Verlusten führt. Darüber hinaus kann ein Stop-Loss oder ein Stop-Stop-Trigger einen Teil des Gewinns verlieren.

Diese Risiken können durch Optimierung der RSI-Parameter oder durch Anpassung der Stop-Loss-Stopp-Lösung verringert werden. Zusätzlich kann diese Strategie mit anderen Indikatoren kombiniert werden, um Signale zu verifizieren und die Entscheidungsgenauigkeit zu verbessern.

Strategieoptimierung

Diese Strategie kann in folgenden Bereichen optimiert werden:

Optimierung der RSI-Parameter und Suche nach der optimalen Kombination

Verschiedene Stop-Loss-Ratio-Einstellungen testen

Filtersignale in Kombination mit anderen Indikatoren

Ein Trendbeurteilungsregel, um falsche Signale für einen wackligen Markt zu vermeiden

Optimierung der Eintrittszeit, Einrichtung eines Stop-Loss-Trackers, um Gewinne zu sichern

Zusammenfassen

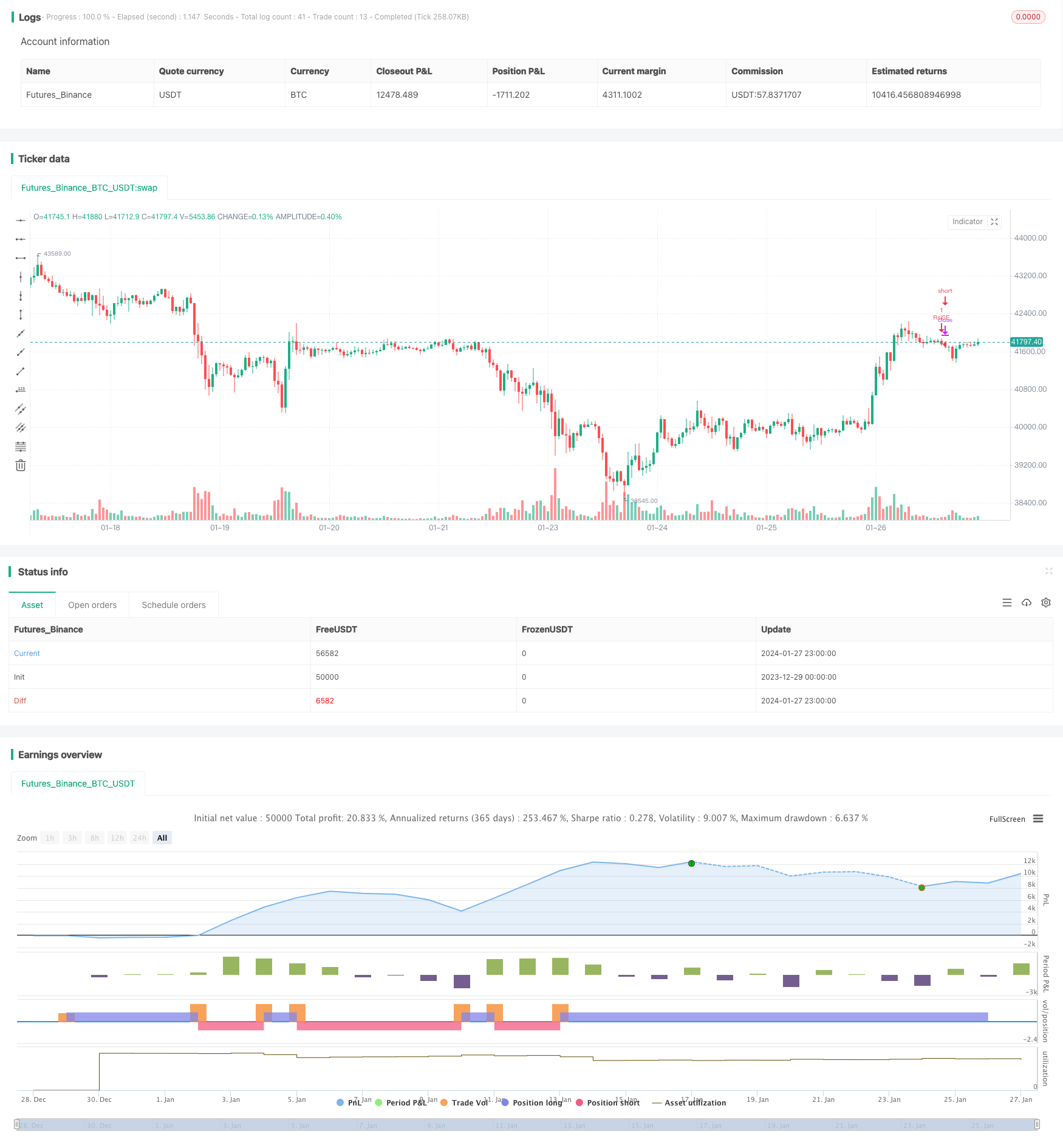

Diese Strategie basiert auf dem RSI und ist eine einfache und praktische Stop-Loss-Strategie. Die Strategie ist klar und einfach zu implementieren und kann automatisch Stopps und Stopps einrichten, um das Risiko zu kontrollieren.

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("twelve12 first RSI remix", overlay=true)

length = input(14)

overSold = input(35)

overBought = input(65)

stopLossPercent = input(5, title="Stop Loss (%)") / 100

takeProfitPercent = input(10, title="Take Profit (%)") / 100

price = close

vrsi = ta.rsi(price, length)

co = ta.crossover(vrsi, overSold)

cu = ta.crossunder(vrsi, overBought)

if (not na(vrsi))

if (co)

strategy.entry("RsiLE", strategy.long, comment="RsiLE")

if (cu)

strategy.entry("RsiSE", strategy.short, comment="RsiSE")

// Calculate stop loss and take profit levels for long and short positions

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent)

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent)

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent)

// Set stop loss and take profit for long position