Momentum Bollinger Bands Doppelter gleitender Durchschnitt DCA-Strategie

Überblick

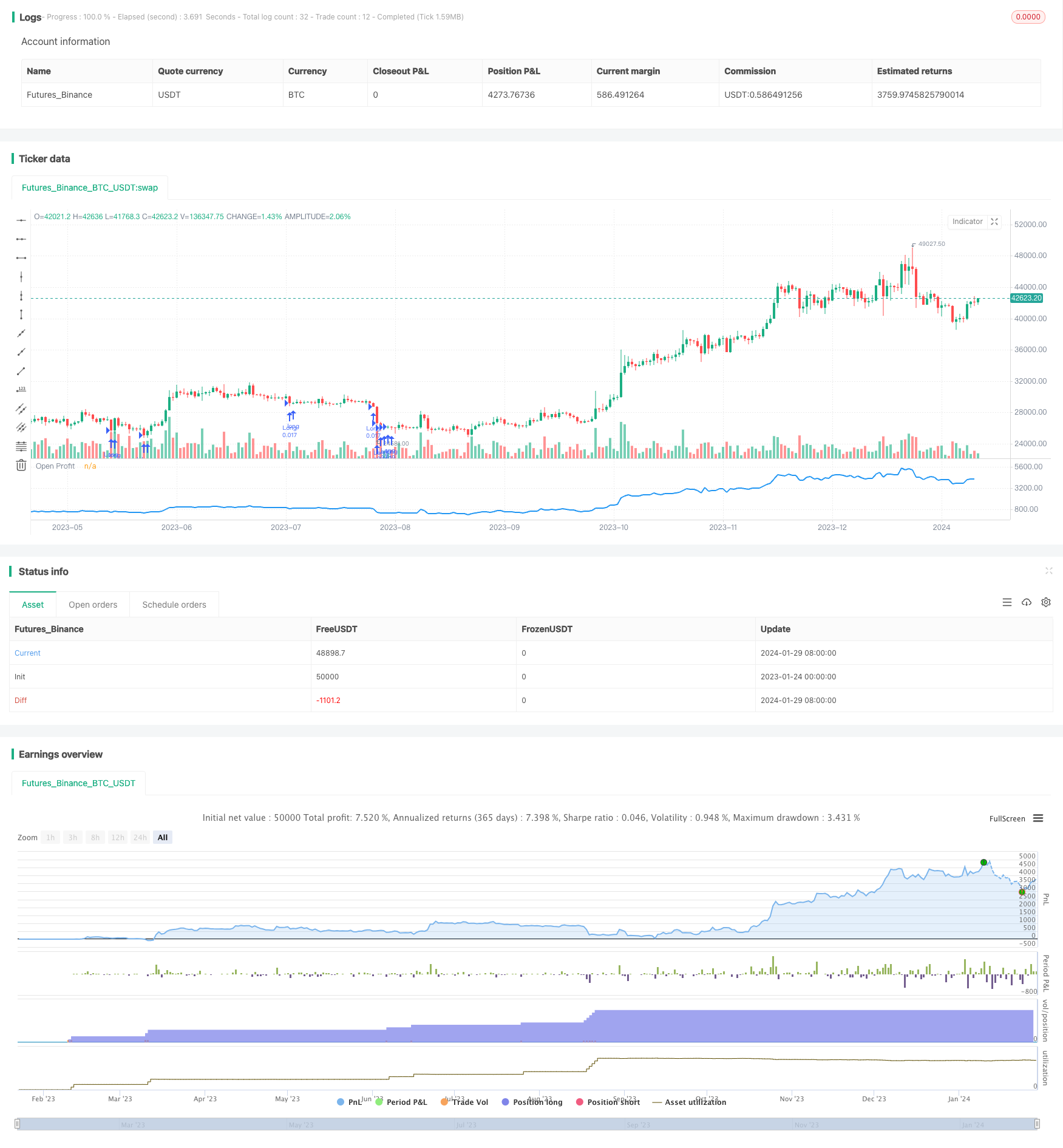

Die Dynamik Bollinger Bands Double Equilibrium DCA Strategie ist eine Low-Risk, Long-Line-Holding-Anlage-Strategie. Sie nutzt die Bollinger Bands Indikator, um zu beurteilen, ob der Preis untergeht, und in Verbindung mit dem RSI Indikator, um zu beurteilen, ob er sich in der Überverkaufszone befindet, und die Bollinger Bands, um zu beurteilen, ob der Markt in Bewegung ist.

Strategieprinzip

Diese Strategie basiert hauptsächlich auf dem Brin-Band- und dem RSI-Indikator, unterstützt durch eine doppelte Gleichgewichtung, um die Marktentwicklung zu beurteilen. Die Brin-Band ist eine Bandbreite, in der der Kurs der Aktie nach der statistischen Theorie der Normalverteilung berechnet wird, um die Korrelation und Volatilität der Aktienpreise zu berechnen.

Die Handelslogik der Strategie lautet: Ein Kauf von Fixed-Investments, wenn der Aktienpreis die Bollinger-Band-Abwärtsbewegung überschreitet und der RSI unter 50 liegt, was darauf hindeutet, dass die Aktien relativ niedrig sind und eine gewisse Rebound-Kapazität aufweisen. Die doppelte Gleichgewichtslinie beurteilt die Marktentwicklung und verhindert, dass bei einem anhaltenden Markteinbruch immer noch Fixed-Investments getätigt werden.

Analyse der Stärken

Der größte Vorteil dieser Strategie ist das geringe Risiko und die einfache Bedienung. Die Verwendung einer Investitionsstrategie, die keine spezifischen Kaufzeiten berücksichtigt, reduziert die Handelsfrequenz. Die Bollinger Bands-Indikatoren beurteilen, dass der Kurs nach unten gefallen ist.

Risikoanalyse

Die Hauptrisiken dieser Strategie bestehen darin, dass: 1) die Unmöglichkeit, den Marktboden zu bestimmen, das Risiko von Verlusten bei einem starken Rückgang der Aktienmärkte besteht; 2) der RSI-Indikator nicht immer das Ende der Überverkaufszone beurteilt, und die Preise können weiter sinken. 3) bestimmte Anlagestrategien erfordern regelmäßige Investitionen, die die Performance beeinträchtigen, wenn sie nicht fortgesetzt werden können.

Um das Risiko zu kontrollieren, wählen Sie relativ risikoarme Vermögenswerte wie Index-ETFs. Vermeiden Sie zu häufige Käufe, wenn der Gesamtmarkt in einem Abwärtskanal ist. Sie können auch die RSI-Parameter anpassen, um möglichst gute Zeitpunkte für das Ende der Überverkaufszone zu filtern.

Optimierungsrichtung

Diese Strategie kann in folgenden Bereichen optimiert werden:

Mehr Indikatoren zum Kaufzeitpunkt. Zum Beispiel die Hinzufügung von MACD- und KD-Indikatoren, um zu beurteilen, ob Sie sich in einer Überverkaufszone befinden.

Erhöhen Sie Ihre Stop-Loss-Strategie. Vermeiden Sie übermäßige Verluste, indem Sie Ihre Stop-Loss-Strategie anwenden, wenn der Preis weiter sinkt.

Anpassung der Brin-Band-Parameter. Wenn die Marktfluktuation zunimmt, kann der Brin-Band-Kanal entsprechend erweitert werden, um zu häufige Käufe zu vermeiden.

In Kombination mit einem Volumenindikator, z. B. dem Energiemodus-Indikator, vermeiden Sie den Kauf in einer Zone mit niedrigem Volumen.

Die RSI-Parameter werden automatisch mit Hilfe von Algorithmen optimiert. Die RSI-Parameter werden in Echtzeit aktualisiert, um die Endpunkte der Überverkaufszonen zu bestimmen.

Zusammenfassen

Die Dynamik-Brinband-Doppel-Gleichgewichts-DCA-Strategie integriert die relativ niedrigen Preise der Brinband-Urteil, die RSI-Urteil überverkaufte Zone und die Marktentwicklung der Doppel-Gleichgewichts-Urteil, um eine risikoarme Kauf- und Kaufstrategie zu realisieren. Im Vergleich zu anderen Anlagestrategien konzentriert sich die Strategie mehr auf die Wahl der Kaufzeit.

/*backtest

start: 2023-01-24 00:00:00

end: 2024-01-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Bollinger DCA v1", overlay=false)

//user inputs

contribution = input(title="Contribution (USD)",type=input.integer,minval=1,maxval=1000000,step=1,defval=500,confirm=false)

length = input(title="Bollinger (Period)", defval=20, step=1, minval=1)

mult = input(title="Deviations (Float)", defval=2.0, step=0.001, minval=0.001, maxval=50)

rsi_period = input(title="RSI (Period)", defval=14, step=1, minval=1)

//compute bollinger bands

source = close

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

//compute moving averages

ma50 = sma(close,50)

ma100 = sma(close,100)

ma150 = sma(close,150)

ma200 = sma(close,200)

//up_trend = ma50 > ma100 and ma100 > ma150 and ma150 > ma200

//dn_trend = ma50 < ma100 and ma100 < ma150 and ma150 < ma200

//compute rsi

strength = rsi(close, rsi_period)

//plot indicators

//p1 = plot(upper, color=color.gray)

//p2 = plot(lower, color=color.gray)

//fill(p1, p2)

//p3 = plot(ma50, color=color.red)

//p4 = plot(ma100, color=color.blue)

//p5 = plot(ma150, color=color.green)

//p6 = plot(ma200, color=color.orange)

//units to buy

units = contribution / close

//long signal

if (close < lower and strength < 50)

strategy.order("Long", strategy.long, units)

//close long signal

//if (close > upper and strength > 50 and strategy.position_size > 0)

//strategy.order("Close Long", strategy.short, units)

//plot strategy equity

plot(strategy.openprofit, color=color.blue, linewidth=2, title="Open Profit")