Momentumdurchschnittliche Umkehrung der Pullback-Strategie

Schriftsteller:ChaoZhang, Datum: 2024-02-18 10:21:04Tags:

Übersicht

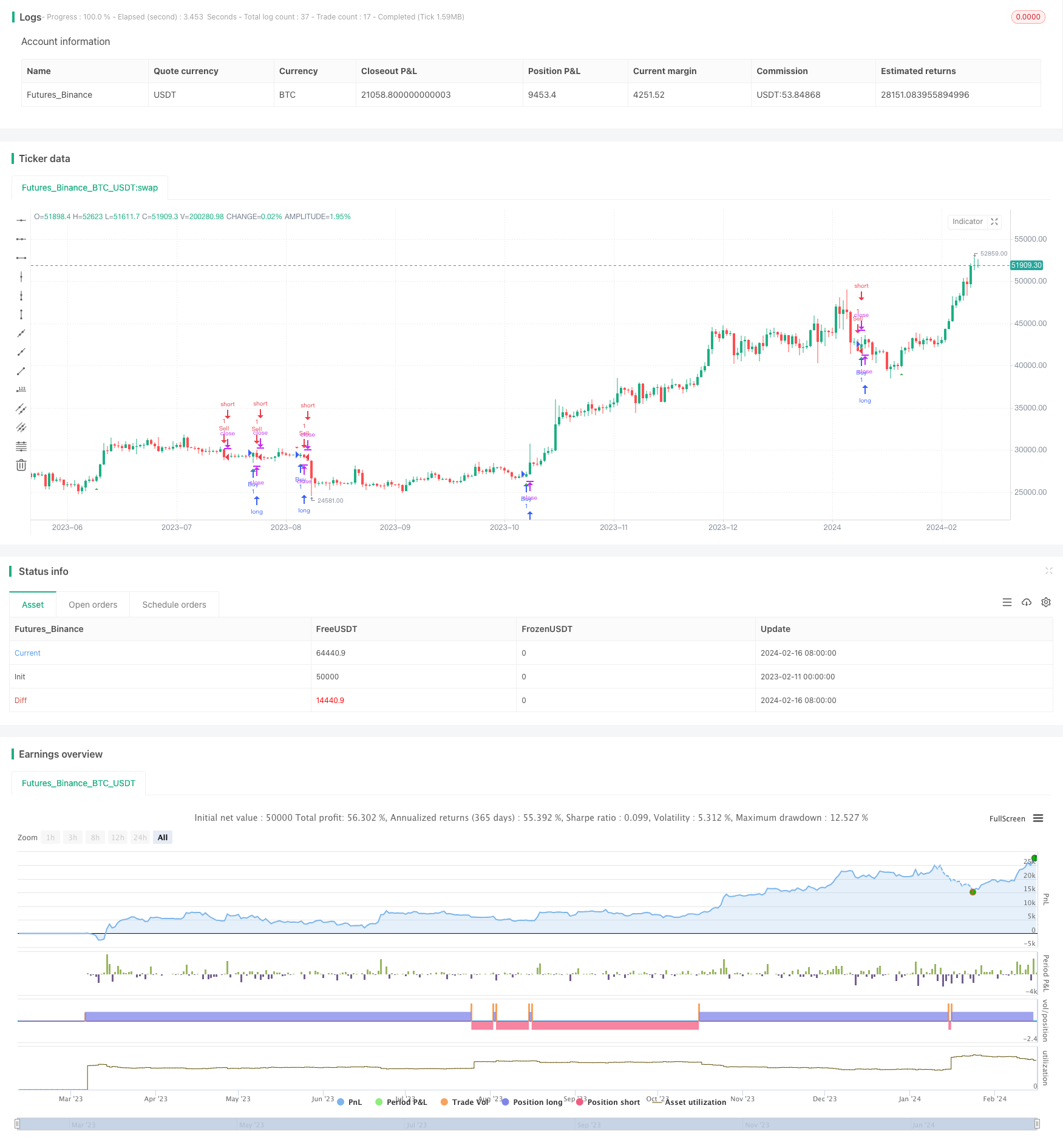

Die Momentum Average Inverse Relief Pullback Strategie ist eine einfache Strategie zur Umkehrung des Handels um gleitende Durchschnittslinien. Sie verwendet den 50-Perioden-Exponential Moving Average (EMA) als Haupttrendindikator, kombiniert mit Kerzenmünzen, um Umkehrmöglichkeiten zu identifizieren. Nach einem Durchbruch durch die EMA wartet sie auf 2-3 Kerzen in der entgegengesetzten Richtung. Wenn die nächste Kerze ein umschließendes Umkehrmuster zeigt, wird eine umgekehrte Position beim Kerzenschluss mit einem 1-minütigen Stop-Loss-Timer eingenommen.

Grundsätze

Die wichtigsten Annahmen dieser Strategie sind:

Der 50-Perioden-EMA ist wirksam bei der Bestimmung des Markttrends. Ein Schließen darüber signalisiert einen Bulltrend, während ein Schließen darunter einen Bärentrend signalisiert.

Nach einer Trenddurchdringung durch die EMA gibt es oft kurzfristige Pullbacks.

Die Strategie berechnet zunächst die 50-Perioden-EMA und überprüft dann, ob der Preis durch sie bricht. Wenn ein Bullen-Breakout eintritt, wartet es auf 2-3 rote Kerzen nach unten. Wenn die nächste Kerze ein bullisches Verschwemmungsmuster zeigt, wird die Long-Position geschlossen. Ähnlich für Bären-Breakouts. Nach der Einnahme von Positionen wird ein 1-minütiger Stop-Loss-Timer gestartet. Positionen werden bei Ablauf des Timers geschlossen.

Vorteile

Die wichtigsten Vorteile dieser Strategie sind:

Die Logik ist einfach und klar, leicht zu verstehen und umzusetzen, für Anfänger geeignet.

Es nutzt sowohl die Trending-Effizienz von gleitenden Durchschnitten als auch die Vorhersagekraft von Kerzenmustern, wodurch die Signale zuverlässiger werden.

Der Stop-Loss-Timer steuert das Einzelhandelsrisiko.

Die systematischen Regeln vermeiden subjektive Urteile und verbessern die Konsistenz.

Risiken

Einige der wichtigsten Risiken sind:

Die 50-Perioden-EMA kann Trends nicht immer vollständig und genau erfassen.

Kerzenmuster haben auch eine probabilistische Natur, die zu falschen Signalen führt.

Eine unwirksame Einstellung des Stop-Loss-Times kann zu größeren Verlusten oder zum Verzicht auf Gewinn führen.

Schlupf, Teilfüllungen usw. beeinflussen die Strategieleistung.

Einige Abhilfemaßnahmen:

Optimieren Sie den EMA-Periodenparameter, um die beste Passform zu finden.

Einbeziehung anderer Indikatoren zur Stärkung der Signale.

Testen und finden Sie optimale Risikoparameter.

Implementieren von Stop-Loss-Mechanismen gegen Slippage beim Live-Handel.

Möglichkeiten zur Verbesserung

Einige Möglichkeiten zur Verbesserung der Strategie:

Optimieren Sie den EMA-Parameter, um die besten Perioden zu finden.

Testen Sie andere EMA-Varianten, z. B. gewichteten gleitenden Durchschnitt.

Fügen Sie Filter auf Volumen oder Volatilität hinzu, um falsche Signale während seitlicher Perioden zu entfernen.

Erstellen Sie Kombinationsstrategien mit anderen Indikatoren, z.B. Stochastics, MACD, um die Signalqualität zu verbessern.

Die Stop-Loss-Timer-Dauer wird anhand der Produktspezifikation und der Handelssitzungen abgestimmt.

Überlegen Sie, Gewinnaufnahme-Mechanismen hinzuzufügen, um Gewinne nach Erreichen der Gewinnziele zu sichern.

Schlussfolgerung

Die Momentum Average Inverse Relief Pullback Strategy ist eine einfache und praktische kurzfristige Handelsstrategie. Sie verwendet EMA-Crossovers, um Trends und Candlestick-Muster zu bestimmen, um Umkehrungen für die Ausführung taktischer Trades zu identifizieren. Trotz einiger Parameteroptimierungsräume macht ihre Klarheit in der Logik sie zu einer guten Ausgangspunktstrategie für Anfänger. Mit angemessenen Tests und Verfeinerungen kann sie sich zu einem robusten taktischen System entwickeln.

/*backtest

start: 2023-02-11 00:00:00

end: 2024-02-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("LinoR EMA Pullback Strategy", shorttitle="EPS", overlay=true)

// Define EMA period

emaPeriod = input(50, title="EMA Period")

// Calculate 50 EMA

ema50 = ta.ema(close, emaPeriod)

// Calculate engulfing conditions

engulfingBullish = close[1] < open[1] and close > open and close > close[1] and open < open[1]

engulfingBearish = close[1] > open[1] and open > close and open > open[1] and close < close[1]

// Define a 1-minute timer

var timer = 0

if bar_index > 0

timer := timer[1] + 1

// Long condition

longCondition = ta.crossover(close, ema50) and engulfingBullish

if longCondition

strategy.entry("Buy", strategy.long)

// Short condition

shortCondition = ta.crossunder(close, ema50) and engulfingBearish

if shortCondition

strategy.entry("Sell", strategy.short)

// Exit after 1 minute

if timer >= 1

strategy.close("Exit")

plotshape(series=longCondition, title="Long Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(series=shortCondition, title="Short Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

- Handelsstrategie mit doppelten gleitenden Durchschnitten

- Handelsstrategie für den Trend des doppelten gleitenden Durchschnitts

- V-Umkehrung der SMA-Strategie

- Strategie für den Ausbruch von Handelsgeschäften mit linearem Regressionskanal

- Trend auf der Grundlage von Dual-EMA-Indikatoren nach Strategie

- Eine echte Schildkröte

Strategie, die so standhaft wie eine Felschildkröte ist - Strategie zur Verfolgung von Stop-Loss-Verlusten mit offener, hoher und niedriger Stop-Loss-Verlustrate

- Umfassende automatisierte Futures-Handelsstrategie für Long und Short

- Handelsstrategie für den Supertrend-Ausbruch

- 3 Strategie zur Umkehrung des gleitenden Durchschnitts-Swing-Intervalls

- Mehrzeitrahmen-Trendjäger-Strategie

- DCCI-Ausbruchstrategie

- Zweimal zuverlässige Preisschwankung Quant Strategie

- Strategie zur Verfolgung von Volatilitätstrends

- Quantifizierte Umkehrverfolgungsstrategie mit zwei Treibern

- Überlagerung von Trendsignalen

- Swing Points Breakouts Langfristige Strategie

- Die quantitative Handelsstrategie auf Basis eines dynamischen gleitenden Durchbruchsdurchschnitts

- Strategie zur Umkehrung des Trendes der drei Kerzen

- Adaptive Handelsstrategie mit doppeltem Durchbruch