Williams doppelter exponentieller gleitender Durchschnitt und Ichimoku Kinko Hyo-Strategie

Überblick

Die Strategie kombiniert zwei technische Indikatoren, den William Dual Moving Average und den First Equilibrium Chart, um ihre jeweiligen Vorteile zu nutzen und die Genauigkeit der Handelsentscheidungen zu verbessern. Der William Dual Moving Average spiegelt den Preisveränderungstrend vollständig wider, während der First Equilibrium Chart eine Trendwende im Voraus beurteilt.

Grundsätze

Der William-Doppelindex-Moving-Average besteht aus einer schnellen und einer langsamen Linie. Die Formel für die Berechnung der schnellen Linie lautet: 2 (n / 2 Perioden gewichteter Moving Average), die Formel für die Berechnung der langsamen Linie lautet: n Perioden gewichteter Moving Average. Wenn die schnelle Linie die langsame Linie von unten durchbricht, ist dies ein Kaufsignal.

Das Gleichgewichtsdiagramm besteht aus vier Komponenten: der Wechselkurve, der Referenzkurve, der Vorreiterkurve und der Wolkenkurve. Die Gold-Kreuzung zwischen der Wechselkurve und der Referenzkurve ist ein Kaufsignal, die Todes-Kreuzung ein Verkaufsignal. Der Preis durchbricht die Wolkenkurve als Kaufsignal und sinkt die Wolkenkurve als Verkaufsignal.

Die Strategie kombiniert die Vorteile von zwei Indikatoren, der erste wird als William-Indikator beurteilt, der zweite wird als erste Gleichgewichtsdiagramm-Indikator bestätigt, um falsche Signale effektiv zu filtern und die Entscheidungsgenauigkeit zu verbessern.

Vorteile

- Der William-Doppel-Moving-Average reagiert sensibel und kann eine stärkere Trendrichtung bestimmen.

- Ein Blick auf die Gleichgewichtskarte kann die vorhergehende Entwicklung beurteilen und die Umkehrung des Trends voraussagen.

- In Kombination mit zwei Indizern, die sich gegenseitig verifizieren können, reduziert sich die Zahl der Falschmeldungen.

- Durch die Optimierung der Parameter kann sie sich an verschiedene Zyklen und Sorten anpassen.

Risiko und Optimierung

- In nicht-trendenden Märkten können häufige Signale erzeugt werden. Die Parameter können entsprechend angepasst werden, um einige Signale zu filtern.

- Es gibt eine gewisse Verzögerung bei der Überschneidung von Schnell- und Langstrecken.

- Es wird empfohlen, diese in Kombination mit Trend- oder Schwankungsindikatoren zu verwenden, um falsche Signale weiter zu vermeiden.

Zusammenfassen

Die Strategie nutzt die Vorteile des William-Indikators zur Beurteilung der Trendrichtung und der vorzeitigen Rücksichtnahme auf die Gleichgewichtsdiagramme und kann die Genauigkeit der Handelsentscheidungen erheblich verbessern. Durch die Anpassung der Parameter und die Kombination anderer Indikatoren kann die Strategie nachhaltig optimiert werden, um sie besser an Veränderungen des Marktes anzupassen.

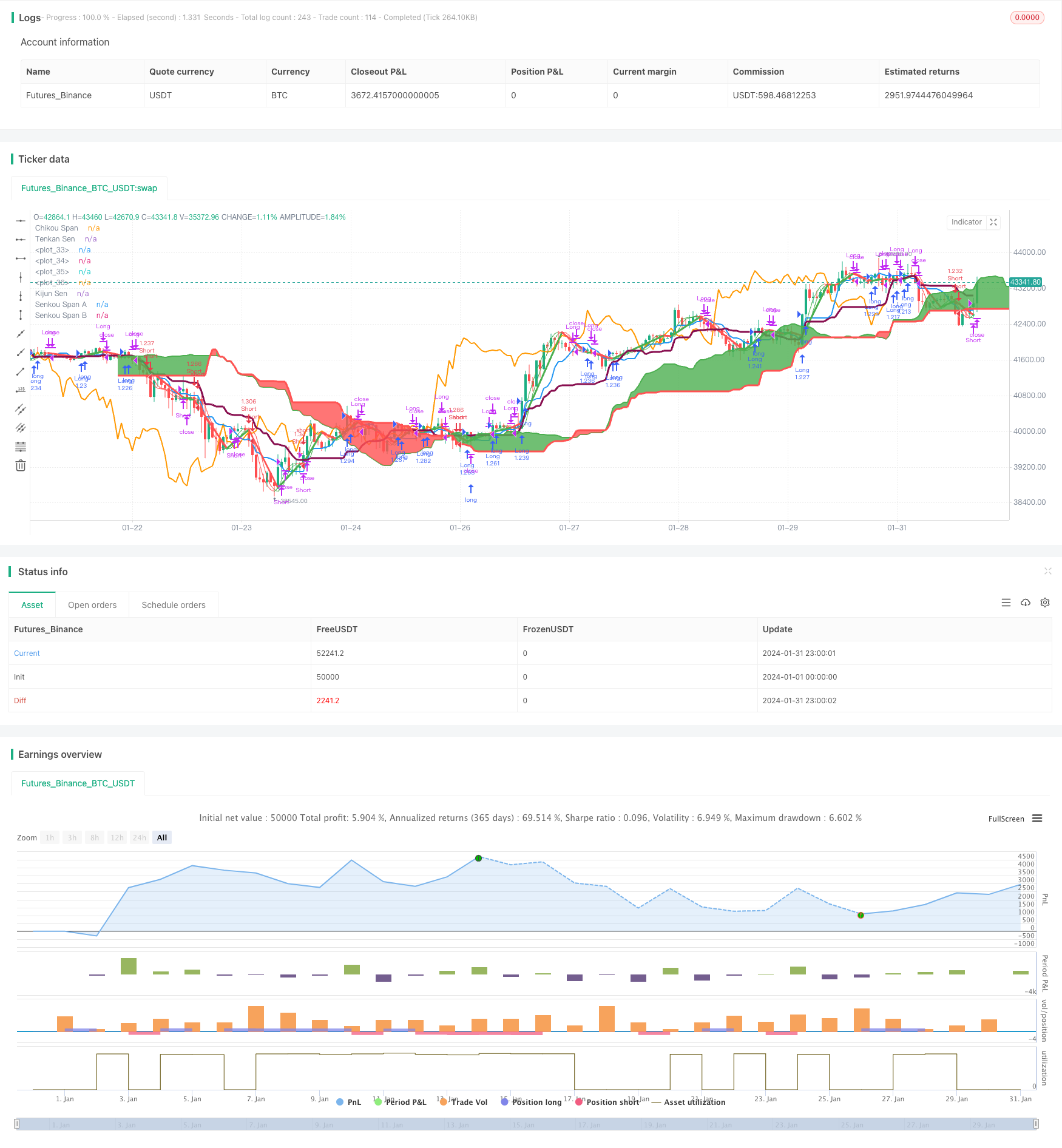

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Hull MA-X + Ichimoku Kinko Hyo", shorttitle="Hi", overlay=true, default_qty_type=strategy.percent_of_equity, max_bars_back=1000, default_qty_value=100, calc_on_order_fills= true, calc_on_every_tick=true, pyramiding=0)

keh=input(title="Double HullMA",defval=12, minval=1)

n2ma=2*wma(close,round(keh/2))

nma=wma(close,keh)

diff=n2ma-nma

sqn=round(sqrt(keh))

n2ma1=2*wma(close[1],round(keh/2))

nma1=wma(close[1],keh)

diff1=n2ma1-nma1

sqn1=round(sqrt(keh))

n1=wma(diff,sqn)

n2=wma(diff1,sqn)

b=n1>n2?lime:red

c=n1>n2?green:red

d=n1>n2?red:green

TenkanSenPeriods = input(9, minval=1, title="Tenkan Sen Periods")

KijunSenPeriods = input(24, minval=1, title="Kijun Sen Periods")

SenkouSpanBPeriods = input(51, minval=1, title="Senkou Span B Periods")

displacement = input(24, minval=1, title="Displacement")

donchian(len) => avg(lowest(len), highest(len))

TenkanSen = donchian(TenkanSenPeriods)

KijunSen = donchian(KijunSenPeriods)

SenkouSpanA = avg(TenkanSen, KijunSen)

SenkouSpanB = donchian(SenkouSpanBPeriods)

SenkouSpanH = max(SenkouSpanA[displacement - 1], SenkouSpanB[displacement - 1])

SenkouSpanL = min(SenkouSpanA[displacement - 1], SenkouSpanB[displacement - 1])

ChikouSpan = close[displacement-1]

Hullfast=plot(n1,color=c)

Hullslow=plot(n2,color=c)

plot(cross(n1, n2) ? n1:na, style = circles, color=b, linewidth = 4)

plot(cross(n1, n2) ? n1:na, style = line, color=d, linewidth = 3)

plot(TenkanSen, color=blue, title="Tenkan Sen", linewidth = 2)

plot(KijunSen, color=maroon, title="Kijun Sen", linewidth = 3)

plot(close, offset = -displacement, color=orange, title="Chikou Span", linewidth = 2)

sa=plot (SenkouSpanA, offset = displacement, color=green, title="Senkou Span A", linewidth = 2)

sb=plot (SenkouSpanB, offset = displacement, color=red, title="Senkou Span B", linewidth = 3)

fill(sa, sb, color = SenkouSpanA > SenkouSpanB ? green : red)

longCondition = n1>n2 and close>n2 and close>ChikouSpan and close>SenkouSpanH and (TenkanSen>KijunSen or close>KijunSen)

if (longCondition)

strategy.entry("Long",strategy.long)

shortCondition = n1<n2 and close<n2 and close<ChikouSpan and close<SenkouSpanL and (TenkanSen<KijunSen or close<KijunSen)

if (shortCondition)

strategy.entry("Short",strategy.short)

closelong = n1<n2 and close<n2 and (TenkanSen<KijunSen or close<TenkanSen or close<KijunSen or close<SenkouSpanL)

if (closelong)

strategy.close("Long")

closeshort = n1>n2 and close>n2 and (TenkanSen>KijunSen or close>TenkanSen or close>KijunSen or close>SenkouSpanH)

if (closeshort)

strategy.close("Short")