Handelsstrategie basierend auf Golden Cross und Dead Cross

Überblick

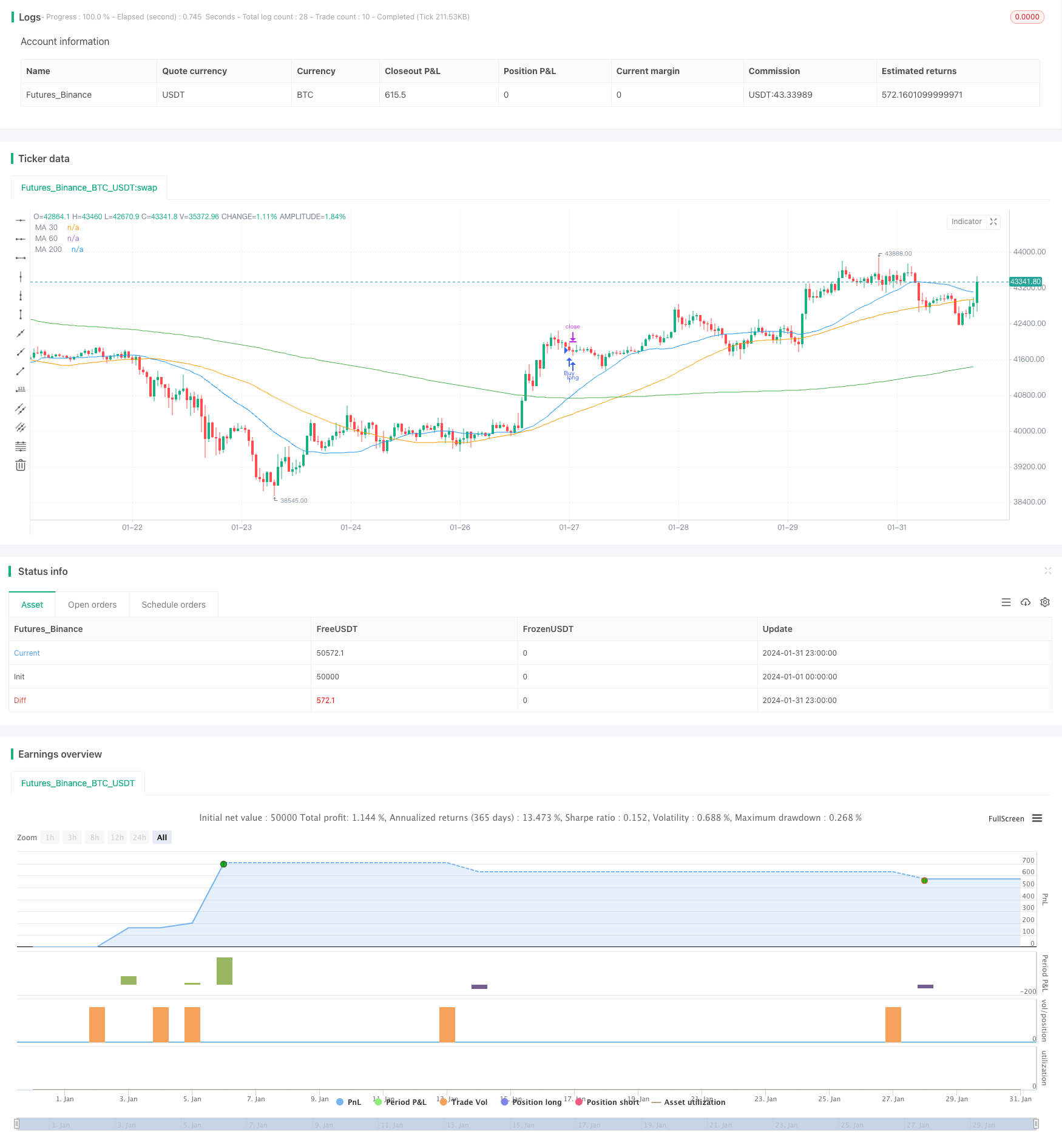

Die Strategie basiert auf dem 30, 60 und 200 Tage einfachen Moving Average, um Gold- und Dead-Fork-Handelssignale zu erzeugen. Wenn ein kurzfristiger Moving Average den langfristigen Moving Average überquert, wird ein Kaufsignal erzeugt. Wenn ein langfristiger Moving Average unter dem kurzfristigen Moving Average überquert wird, wird ein Verkaufsignal erzeugt. Die Strategie kombiniert die Vorteile von Trend-Tracking und Even-Line-Kreuzung, um sowohl einen langfristigen Trend zu erfassen als auch ein Handelssignal an Trendwendepunkten zu erzeugen.

Strategieprinzip

Diese Strategie verwendet drei einfache Moving Averages mit drei verschiedenen Perioden: 30-Tage-, 60-Tage- und 200-Tage-Linien. Die 30-Tage-Linien stellen einen kurzfristigen Trend dar, die 200-Tage-Linien stellen einen langfristigen Trend dar, und die 60-Tage-Linien dienen als Zwischenreferenz.

Die Strategie kombiniert Stop-Loss- und Stop-Stop-Punkte zur Risikokontrolle. Nach dem Kauf wird ein Stop-Loss-Raum von 40 Punkten eingerichtet, um Verluste zu kontrollieren.

Analyse der Stärken

Diese Strategie hat folgende Vorteile:

Die Kombination der Vorteile von Trend-Tracking und Momentum-Signalen berücksichtigt sowohl langfristige Trend-Urteile als auch SETS-Kurzzeit-Bei- und Verkaufspunkte.

Durchschnittliche Kreuzungszeitsteps sind eindeutig und nicht anfällig für mehrfache Wiederholungen.

Die Stop-Loss-Sperre ist vernünftig eingestellt, um einzelne Verluste effektiv zu kontrollieren.

Die Strategie ist klar und einfach zu verstehen und umzusetzen.

Die Technik des Moving Averages ist ausgereift, stabil und weit verbreitet.

Risikoanalyse

Die Strategie birgt auch Risiken:

Kurzfristige Stop-Losses können durchbrochen werden, und es ist nicht möglich, Verluste vollständig zu vermeiden.

Das Goldfork-Tot-Fork-Signal könnte durch einen Falschbruch gekennzeichnet sein.

Die Stop-Loss-Schwelle ist bei einem Börsenwobble nicht einfach zu setzen.

Die Einstellung von Parametern, wie z. B. die Auswahl von Perioden, ist subjektiv und kann die Strategie beeinflussen.

Optimierungsrichtung

Diese Strategie kann in folgenden Bereichen optimiert werden:

Innovative Stop-Loss-Mechanismen, die dynamische Stop-Loss-Methoden wie Tracking-Stopps und Index-Moving-Stopps verwenden, um das Verlustrisiko zu verringern.

Optimierung der Parameterwahl, z. B. das Testen der Vor- und Nachteile von mehr Zyklusparametern, die Suche nach der optimalen Parameterkombination.

Erhöhung der Positionsverwaltung und Optimierung des Gesamtprofits durch Kapitalverwaltung.

In Kombination mit Momentum-Indikatoren und anderen Filtern von False-Breaks.

Das Ziel ist es, mehr Machine-Learning-Algorithmen zu entwickeln, die Big Data nutzen, um bessere Regeln zu entwickeln.

Zusammenfassen

Dieser Artikel beschreibt detailliert die Trading-Strategie, die auf einer EQUAL-Grenze basiert. Die Strategie verwendet die 30, 60 und 200-Tage-Moving-Average-Kreuzung als Handelssignal, kombiniert Trend-Tracking und Momentanisierung. Die Stop-Loss-Stopp-Einstellung ist vernünftig und kann Einzelschäden effektiv kontrollieren.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia de Cruce de Medias Móviles", overlay=true)

// Medias móviles

ma30 = ta.sma(close, 30)

ma60 = ta.sma(close, 60)

ma200 = ta.sma(close, 200)

// Cruce de medias móviles

crossoverUp = ta.crossover(ma30, ma200)

crossoverDown = ta.crossunder(ma30, ma200)

// Señales de compra y venta

longCondition = crossoverUp

shortCondition = crossoverDown

// Ejecución de órdenes

if (longCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Cover", "Buy", stop=close - 40.000, limit=close + 40.000)

if (shortCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Cover", "Sell", stop=close + 40.000, limit=close - 40.000)

// Plot de las medias móviles

plot(ma30, color=color.blue, title="MA 30")

plot(ma60, color=color.orange, title="MA 60")

plot(ma200, color=color.green, title="MA 200")

// Condiciones para cerrar la posición contraria

if (strategy.position_size > 0)

if (crossoverDown)

strategy.close("Buy")

if (strategy.position_size < 0)

if (crossoverUp)

strategy.close("Sell")