Strategie zur Trendverfolgung mit vier gleitenden Durchschnittsspannen

Überblick

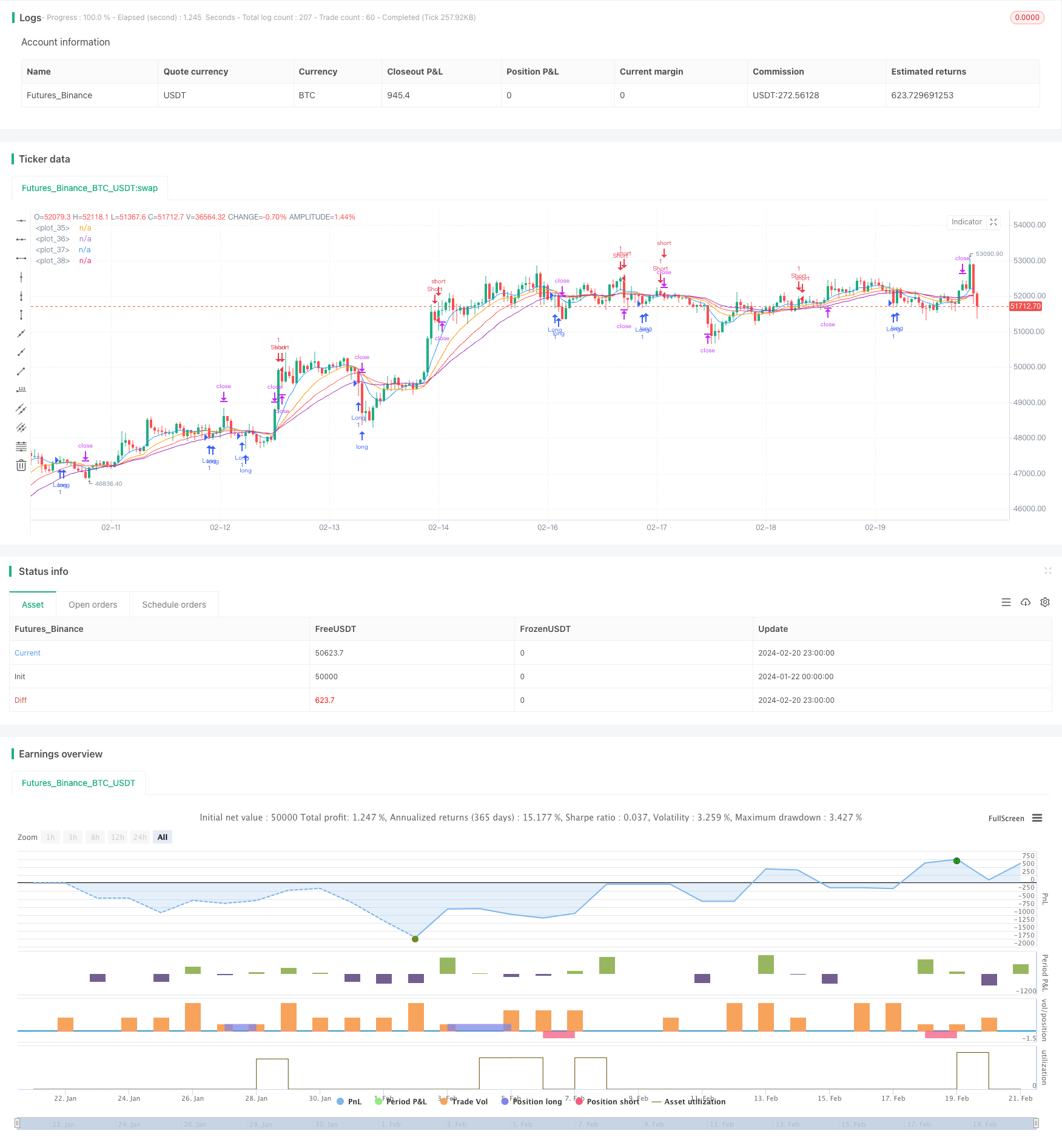

Die Quadrature-Spread-Trend-Tracking-Strategie ist eine quantitative Handelsstrategie, bei der Aktienkurse identifiziert werden, indem gleichzeitig vier gewichtete Moving Averages (WMA) für vier verschiedene Perioden verwendet werden, um bei einer Trendwende übergeordnete oder leere Positionen aufzubauen. Die Strategie setzt gleichzeitig Stop-Loss- und Stop-Stop-Mechanismen ein, um das Risiko zu kontrollieren.

Strategieprinzip

Die Strategie verwendet vier WMA-Linien, von denen zwei mit längerer Periode WMA ((longM1 und longM2) verwendet werden, um einen Mehrkopftrend zu erkennen und mehrere Signale zu machen, und zwei mit kürzerer Periode WMA ((shortM1 und shortM2) werden verwendet, um einen Leerkopftrend zu erkennen und ein Leerkopfsignal zu machen. Die spezifischen Handelsregeln sind wie folgt:

- Wenn die kurzperiodische WMA die langperiodische WMA von oben nach unten überspannt, wird ein Mehrfachsignal erzeugt, um eine Mehrfachposition zu erstellen;

- Kurzperiodische WMAs erzeugen ein Short-Signal, wenn sie die langen WMAs von unten nach oben überschreiten, um einen Short-Signal zu erzeugen.

- Setzen Sie für jede Position einen Stop-Loss- und einen Stop-Loss-Preis entsprechend der eingegebenen Stop-Loss-Ratio.

- Wenn der Preis den Stop-Loss-Preis erreicht, wird die Position ausgeglichen.

Die Strategie ist in Wirklichkeit ein Wendepunkt, bei dem die Preisentwicklung verfolgt wird, bei der Kreuzung von Kurz- und Längslinien ein Lager errichtet wird und anschließend ein Stop-Loss verwendet wird, um Gewinne zu sichern oder Risiken zu kontrollieren.

Analyse der Stärken

Eine Quadrature-Strecken-Trendverfolgung hat folgende Vorteile:

- Die Strategie-Signale stammen aus einer klaren Quelle, die durch die Kreuzung von vier Gleichlinien erzeugt wird, wodurch die Trendentwicklung eindeutig beurteilt werden kann.

- Das Signal für den Bau eines Lagers ist zuverlässig und nutzt die Wahrscheinlichkeit, dass zwei Gruppen von gleichlautenden falschen Signalen gefiltert werden.

- Ein Stop-Loss-Mechanismus zur Steuerung des Risiko-Gewinn-Verhältnisses für jede Position, um zu große Einzelschäden zu vermeiden;

- Die Strategie hat weniger Parameter und ist einfacher zu implementieren und zu testen.

Risikoanalyse

Es gibt einige potenzielle Risiken bei der Beobachtung von Quadraturlen:

- Die Strategie ist stark auf die Mittelwert-Indikatoren angewiesen und kann bei starken Preisschwankungen zu einer Verzögerung der Mittelwert-Falschsignale führen;

- Es kann zu einem häufigen Wechsel von Signalen für die Eröffnung von mehreren leeren Positionen kommen, was zu einer zu hohen Handelsfrequenz und Gebührenbelastung führt.

- Die Stop-Loss-Einstellungen mit festen Prozentsätzen sind möglicherweise nicht an die Echtzeit-Wirbel des Marktes angepasst.

Um die oben genannten Risiken zu verringern, kann in Kombination mit anderen technischen Indikatoren in Betracht gezogen werden, um Handelssignale zu bestätigen, Positionseröffnungs- und Stop-Loss-Standards zu optimieren oder Transaktionen in abnormalen Märkten durch künstliche Intervention zu beeinflussen.

Optimierungsrichtung

Quadrature-Strecken-Trendverfolgungsstrategien können in folgenden Bereichen optimiert werden:

- Tests mit mehr Kombinationen von Mittellinienparametern, um die optimale Kombination zu finden;

- Zunehmende Kennzahlen wie die Transaktionsmenge oder der Volatilitätsindex filtern falsche Signale aus.

- Ein Anpassungsmechanismus für die Stop-Loss-Standards, der sich dynamisch an Marktschwankungen anpasst;

- Optimierung der Standards für die Eröffnung von Positionen, um zu verhindern, dass zu häufige Rückwärtseröffnungen stattfinden.

Zusammenfassen

Die Quadrature ist eine einfache und intuitive Trend-Tracking-Strategie. Sie nutzt mehrere Gruppen von Quadrature-Kreuzungen, um mögliche Preiswendepunkte zu identifizieren, während sie mit Stop-Loss-Mechanismen unterstützt wird, um Gewinne zu locken und Risiken zu kontrollieren. Wenn die Parameter richtig eingestellt sind, kann die Strategie in relativ stabilen Aktien eine bessere Wirkung haben.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@rosedenvy

//@version=5

strategy("Four WMA Strategy with TP and SL", shorttitle="4WMA TP/SL", overlay=true)

// Inputs for WMA lengths

longM1 = input.int(10, title="Long WMA1")

longM2 = input.int(20, title="Long WMA2")

shortM1 = input.int(30, title="Short WMA1")

shortM2 = input.int(40, title="Short WMA2")

// Inputs for TP and SL

tp_percent = input.float(1.0, title="Take Profit %") / 100

sl_percent = input.float(1.0, title="Stop Loss %") / 100

// Calculating WMAs

longWMA1 = ta.wma(close, longM1)

longWMA2 = ta.wma(close, longM2)

shortWMA1 = ta.wma(close, shortM1)

shortWMA2 = ta.wma(close, shortM2)

// Entry Conditions

longCondition = ta.crossunder(longWMA1, longWMA2)

shortCondition = ta.crossunder(shortWMA2, shortWMA1)

// Strategy Entry

if (longCondition)

strategy.entry("Long", strategy.long, comment = "Long entry")

strategy.exit("Long TP/SL", "Long", limit=close * (1 + tp_percent), stop=close * (1 - sl_percent), comment = "Long Exit" )

if (shortCondition)

strategy.entry("Short", strategy.short, comment = "Short entry")

strategy.exit("Short TP/SL", "Short", limit=close * (1 - tp_percent), stop=close * (1 + sl_percent), comment = "Short Exit")

// Plotting WMAs

plot(longWMA1, color=color.blue)

plot(longWMA2, color=color.orange)

plot(shortWMA1, color=color.red)

plot(shortWMA2, color=color.purple)