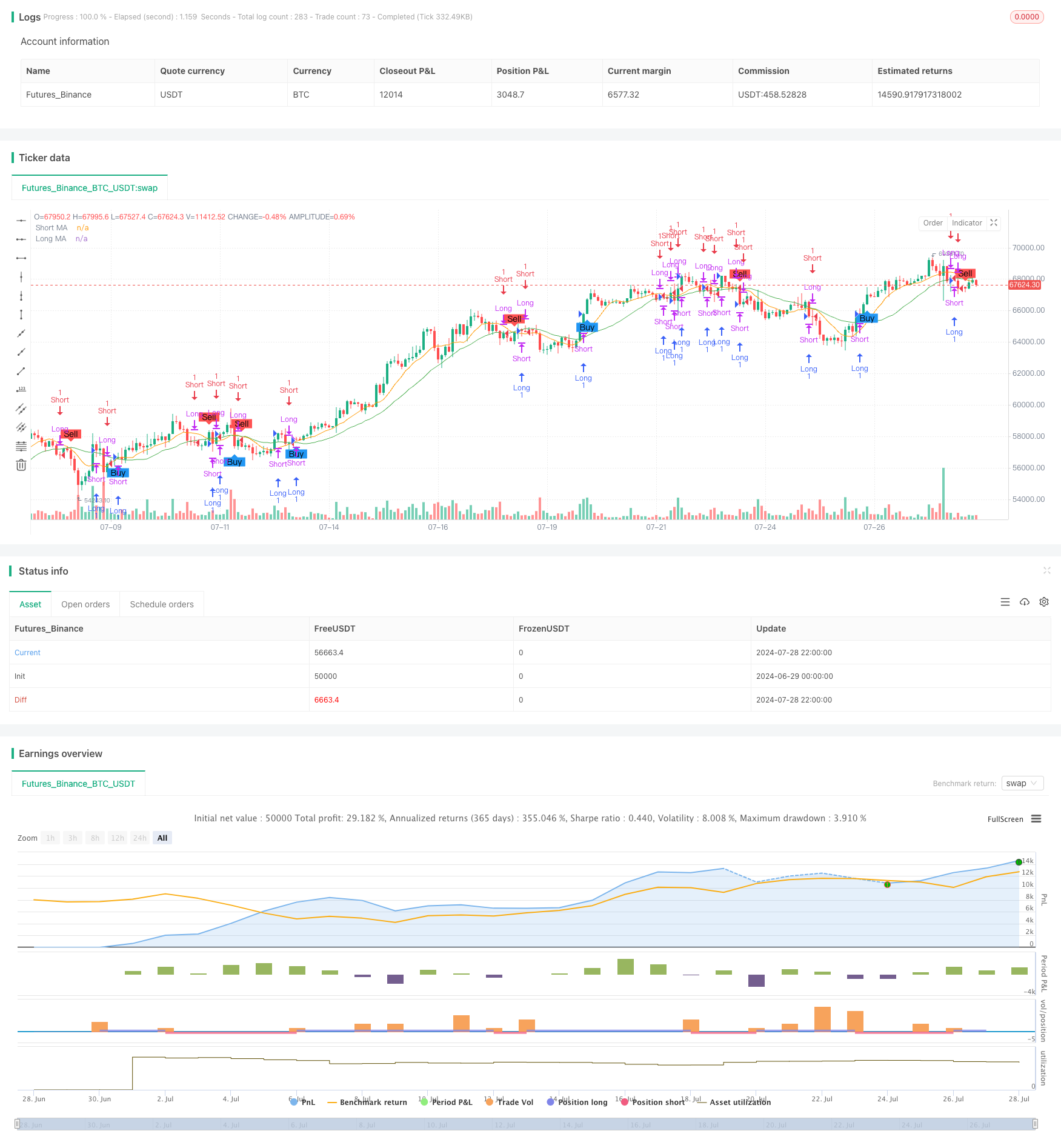

Überblick

Die Binary Equilibrium-Cross-Dynamic-Holding-Strategie ist eine quantitative Handelsstrategie, die auf zwei unterschiedlichen Perioden von einfachen Moving Averages (SMAs) basiert. Die Strategie nutzt die Kreuzung von kurz- und langfristigen Moving Averages, um Markttrends zu beurteilen, und richtet die Haltungsrichtung entsprechend der Kreuzung von Signalen und der Preisdynamik in Bezug auf die langfristige Equilibrium-Linie. Die Strategie arbeitet auf einem Tagesdiagramm und kann die Sensitivität und Reaktionsgeschwindigkeit der Strategie flexibel anpassen, indem verschiedene Moving Average-Parameter eingestellt werden.

Strategieprinzip

- Moving Average: Strategie mit zwei einfachen Moving Averages (SMA) am 9. und 21. Tag.

- Handelssignale werden erzeugt:

- Kaufsignal: Kurzfristige Durchschnittslinie (9. SMA) auf langfristige Durchschnittslinie (21. SMA)

- Verkaufssignale: Kurzfristige Durchschnittslinie unter langfristige Durchschnittslinie

- Vermögensverwaltung:

- Positionseröffnung: Eröffnung von Mehrkopfpositionen bei Kaufsignal; Eröffnung von Leerkopfpositionen bei Verkaufsignal

- Das ist eine sehr schwierige Aufgabe. a) Wenn Sie eine Position mit mehreren Positionen halten, legen Sie die Positionen aus und eröffnen Sie einen freien Markt, wenn der Kurs unter dem langfristigen Durchschnitt liegt oder ein Verkaufssignal vorliegt. b) Wenn Sie eine leere Position halten, legen Sie die leere Position aus und eröffnen Sie einen Mehrkopf, wenn der Eröffnungspreis höher ist als der langfristige Durchschnitt oder ein Kaufsignal auftritt.

- Risikokontrolle: Die Strategie setzt keine festen Stop-Losses, sondern steuert das Risiko durch dynamische Anpassung der Positionsrichtung

Strategische Vorteile

- Trend-Tracking: Markttrends mit Mittellinien-Kreuzung zu erfassen, um erhebliche Gewinne in großen Trends zu erzielen

- Dynamische Haltungen: Haltungen werden flexibel angepasst, um die Flexibilität und Anpassungsfähigkeit der Strategie zu erhöhen, je nachdem, wie sich der Preis im Verhältnis zur langfristigen Durchschnittslinie befindet

- Einfach: Die Strategie ist klar, leicht zu verstehen und umzusetzen

- Anpassbarkeit der Parameter: Durch Anpassung der Mittellinien-Periode kann an unterschiedliche Marktumgebungen und Handelsarten angepasst werden

- All-Weather-Trading: Strategie, die unter verschiedenen Marktbedingungen kontinuierlich funktioniert und nicht durch Marktbedingungen eingeschränkt wird

- Automatisierte Ausführung: Strategien, die vollständig automatisierte Transaktionen durch Programmierung ermöglichen und menschliche Emotionsstörungen reduzieren

- Risikomanagement: Vermeidung von Schlupfpunktschäden, die durch die dynamische Anpassung der Positionrichtung durch feste Stop-Losses verursacht werden können

Strategisches Risiko

- Schwankmarktschäden: Häufige Transaktionen können zu Verlusten führen, wenn die Börse in einem schwankenden Markt ist.

- Verzögerung: Der Moving Average ist im Wesentlichen ein Verzögerungsindikator, der möglicherweise die Anfangsphase eines Ausbruchs verpasst

- Risiko eines False Breaks: Kurzfristige Preisschwankungen können zu einem False Breakout führen, was zu falschen Handelssignalen führt.

- Mangel an Stop-Loss: Die Strategie hat keinen festen Stop-Loss und kann in Extremsituationen größere Verluste verursachen

- Übertriebenheit: Häufige Positionsänderungen können zu hohen Handelskosten führen

- Parameter-sensibel: Strategie-Performance ist sehr sensibel für die Auswahl von Mittellinienparametern, wobei unterschiedliche Parameter zu sehr unterschiedlichen Ergebnissen führen können

- Einschränkung eines einzelnen Indikators: Einfach auf eine lineare Kreuzung angewiesen, kann andere wichtige Marktinformationen übersehen

Richtung der Strategieoptimierung

- Einführung von zusätzlichen Indikatoren: Kombination von RSI, MACD und anderen Indikatoren, um die Signalsicherheit zu erhöhen

- Optimierung der Eintrittszeiten: Filterbedingungen wie Umsatz, Volatilität erhöhen und falsche Durchbrüche reduzieren

- Einstieg in die Stop-Loss-Mechanismen: Einrichtung von Fixed-Stop- oder Tracking-Stop-Losses, um das Risiko eines einzelnen Handels zu kontrollieren

- Anpassung der Positionsgröße: Anpassung der Positionsgröße an die dynamischen Marktschwankungen und Optimierung der Kapitalverwaltung

- Erhöhung der Marktsituationsbeurteilung: Identifizieren von Trends und Marktschwankungen, unterschiedliche Strategien bei unterschiedlichen Marktsituationen

- Optimierung der Parameterwahl: Rückverfolgung mit historischen Daten zur Suche nach optimalen Kombinationen von Mittellinienparametern

- Hinzufügen von Trendstärkefiltern: Einführung von Indikatoren wie ADX, nur in stark trendigen Märkten

- Realisieren Sie die Adaptionsparameter: Automatische Anpassung der Mittellinien-Periode an die Marktvolatilität, um die Anpassungsfähigkeit der Strategie zu verbessern

Zusammenfassen

Die Strategie ist einfach zu verstehen, vollständig automatisiert und verfügt über eine gute Trendverfolgungsfähigkeit und Flexibilität. Die Strategie besteht jedoch auch aus potenziellen Risiken wie schwacher Marktschwankung, Signalverzögerung. Die Stabilität und Profitabilität der Strategie können durch die Einführung anderer Technikindikatoren, Optimierung von Parameteroptionen und die Einbeziehung von Stop-Loss-Mechanismen weiter verbessert werden.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="MA Cross Backtest", overlay=true, default_qty_type=strategy.cash, default_qty_value=10)

// Parâmetros das Médias Móveis

shortlen = input.int(9, "Short MA Length", minval=1)

longlen = input.int(21, "Long MA Length", minval=1)

// Cálculo das Médias Móveis

short = ta.sma(close, shortlen)

long = ta.sma(close, longlen)

// Plotagem das Médias Móveis

plot(short, color=color.orange, title="Short MA")

plot(long, color=color.green, title="Long MA")

// Sinal de Compra baseado no cruzamento das médias móveis

buySignal = ta.crossover(short, long)

// Sinal de Venda (Short) baseado no cruzamento das médias móveis

sellSignal = ta.crossunder(short, long)

// Plotagem dos Sinais de Compra e Venda

plotshape(series=buySignal, location=location.belowbar, color=color.blue, style=shape.labelup, text="Buy", title="Buy Signal")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell", title="Sell Signal")

// Condições para alertas

alertcondition(buySignal, title="Buy Signal", message="MA Cross Buy Signal")

alertcondition(sellSignal, title="Sell Signal", message="MA Cross Sell Signal")

// Lógica da Estratégia de Backtest

if (buySignal)

// Se não há posição aberta ou se a posição atual é curta, feche a posição curta antes de abrir uma nova posição longa

if (strategy.position_size < 0)

strategy.close("Short", comment="Closing Short Position before Long Entry")

strategy.entry("Long", strategy.long)

// Alerta de compra

alert("MA Cross Buy Signal", alert.freq_once_per_bar_close)

if (strategy.position_size > 0)

// Se o preço abrir abaixo da média longa

if (open < long)

strategy.close("Long", comment="Price Opened Below Long MA")

strategy.entry("Short", strategy.short, comment="Switched to Short")

// Alerta de venda

alert("Price Opened Below Long MA - Switched to Short", alert.freq_once_per_bar_close)

// Se a média móvel curta cruzar abaixo da média móvel longa

else if (sellSignal)

strategy.close("Long", comment="Short MA Crossed Below Long MA")

strategy.entry("Short", strategy.short, comment="Switched to Short")

// Alerta de venda

alert("Short MA Crossed Below Long MA - Switched to Short", alert.freq_once_per_bar_close)

if (strategy.position_size < 0)

// Se o preço abrir acima da média longa

if (open > long)

strategy.close("Short", comment="Price Opened Above Long MA")

strategy.entry("Long", strategy.long, comment="Switched to Long")

// Alerta de compra

alert("Price Opened Above Long MA - Switched to Long", alert.freq_once_per_bar_close)