Überblick

Dies ist eine Trend-Tracking-Strategie, die auf einem Dual-Evenline-System basiert, das einen dynamischen Stop-Loss und einen Evenline-Filter kombiniert. Die Strategie verwendet zwei unterschiedliche Perioden von Moving Averages, um Markttrends zu erfassen, während die Richtung des Handels durch Filterung der Evenline begrenzt wird und flexible Optionen für die Stop-Loss-Einstellung zur Verfügung gestellt werden.

Strategieprinzip

Die Kernprinzipien der Strategie sind:

Dual-Evenline-System: Zwei Moving Averages werden verwendet, einer als Hauptsignallinie (kurzere Periode) und der andere als Filter (längere Periode).

Trendbestätigung: Eine Position wird nur dann in Betracht gezogen, wenn der Preis und die Hauptmittellinie auf derselben Seite der Filtermittellinie liegen. Dies hilft, sicherzustellen, dass die Handelsrichtung mit der Gesamttrend übereinstimmt.

Eintrittssignal: Eintrittssignal wird ausgelöst, wenn der Preis die Hauptmittellinie überschreitet und die Filterbedingungen erfüllt werden.

Dynamischer Stopp: Zwei Stopp-Optionen sind verfügbar - dynamischer Stopp auf Basis eines Prozentsatzes oder fester Stopp auf Basis der Höhe und Tiefe des vorherigen Stiches.

Fixed Stop: Die Verwendung von Fixed Stop-Levels, die auf einem Prozentsatz des Eintrittspreises basieren.

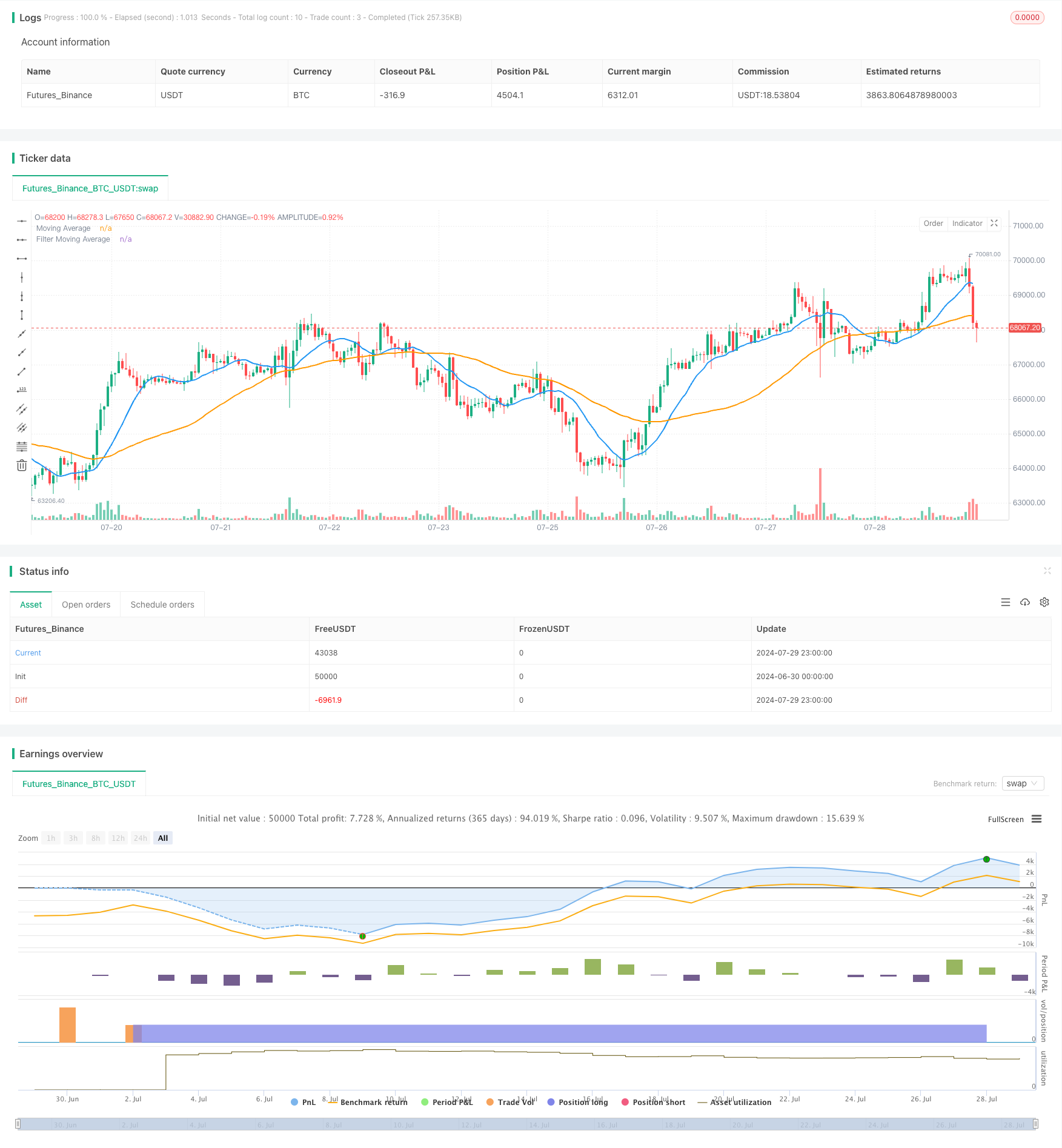

Visualisierung: Zeichnen Sie die Durchschnittslinie, den Einstiegspreis, die Stop-Loss- und die Stop-Out-Levels auf der Grafik, um den Handel visuell zu analysieren.

Strategische Vorteile

Trend-Tracking: Durch die Verwendung von doppelten Gleichgewichtssystemen kann die Strategie mittelfristige Trends effektiv erfassen und die Gewinnchancen verbessern.

Risikomanagement: Die dynamische Stop-Loss-Option ermöglicht es der Strategie, die Risikothek automatisch an die Volatilität des Marktes anzupassen und die Kapitalschutzfähigkeit zu verbessern.

Flexibilität: Die Strategie erlaubt dem Benutzer die Auswahl verschiedener Arten von Moving Averages (SMA, EMA, WMA) sowie die Anpassung der Parameter an verschiedene Handelsstile und Marktbedingungen.

Filtermechanismen: Die Verwendung von langen Periodengrößen als Filter hilft bei der Verringerung von False-Breakout- und Gegenhandelsgeschäften und erhöht die Stabilität der Strategie.

Visualisierung: Durch das Zeichnen von wichtigen Preisniveaus und -Gleichlinien auf einer Grafik kann der Händler die Strategie-Logik und den aktuellen Marktzustand intuitiv verstehen.

Automatische Ausführung: Strategien können automatisch auf der Handelsplattform ausgeführt werden, wodurch menschliche Interventionen und emotionale Auswirkungen reduziert werden.

Strategisches Risiko

Rückstand: Der Moving Average ist ein Rückstandsindikator und kann zu einem späteren Einstieg oder Ausstieg bei einer Trendwende führen.

Schaukel-Markt-Performance: In schrägen oder schwankenden Märkten kann die Strategie häufige Falschsignale erzeugen, die zu fortlaufenden Verlusten führen.

Parameter-Sensitivität: Strategie-Leistung ist stark von den gewählten Parametern abhängig, und eine falsche Parameter-Einstellung kann zu übertriebenen oder verpassten wichtigen Gelegenheiten führen.

Fixed Stop-Limit: Die Verwendung von Fixed-Percentage-Stops kann zu einem vorzeitigen Ende eines profitablen Handels in einem starken Trend führen.

Veränderung der Marktbedingungen: Die Strategie kann in unterschiedlichen Marktumgebungen stark variieren und muss regelmäßig bewertet und angepasst werden.

Gleitpunkte und Transaktionskosten: In realen Transaktionen können Gleitpunkte und Transaktionskosten die Profitabilität der Strategie erheblich beeinflussen, insbesondere bei hochfrequenten Transaktionen.

Richtung der Strategieoptimierung

Dynamische Parameter-Anpassung: Anpassung der durchschnittlichen Perioden und Stop-Loss-Prozentsätze an unterschiedliche Marktvolatilitäten und Trendstärken.

Multi-Time-Frame-Analyse: Integration von Trendinformationen über längere Zeiträume, um die Genauigkeit von Einstiegsentscheidungen zu verbessern und Falschsignale zu reduzieren.

Volatilitätsfilter: Einführung von Volatilitätsindikatoren (z. B. ATR), Aussetzung des Handels in Zeiten geringer Volatilität und Verringerung der Verluste in den Schaukelmärkten.

Bestätigung der Stärke des Trends: Die Stärke des Trends wird in Kombination mit anderen technischen Indikatoren (z. B. ADX) bewertet.

Dynamische Stopps: Dynamische Stopps basierend auf Marktvolatilität oder Trendstärke, um das Gewinnpotenzial zu maximieren.

Optimierung der Kapitalverwaltung: Anpassung der Positionsgröße an die Größe des Kontos und die Dynamik der Marktvolatilität, um die Risikogewinn-Risiko-Verhältnis zu optimieren.

Maschinelle Lernintegration: Die Optimierung der Parameterwahl und der Einstiegsmomente mit Hilfe von Machine-Learning-Algorithmen zur Steigerung der Anpassungsfähigkeit und Leistungsfähigkeit von Strategien.

Stimmungsanalyse: Integration von Marktstimmungsindikatoren, Anpassung der Strategie in Zeiten extremer Stimmung und Vermeidung überfüllter Geschäfte.

Zusammenfassen

Die Doppel-Evenline-Trendfangstrategie kombiniert mit einem dynamischen Stop-Loss-Filter ist ein umfassendes Trend-Tracking-System, das auf mittelfristige Markttrends abzielt. Durch die Kombination von Hauptsignal-Evenlines und Filter-Evenlines ist die Strategie in der Lage, die Trendrichtung effektiv zu identifizieren und Handelssignale zu erzeugen. Die dynamische Stop-Loss-Option bietet ein flexibles Risikomanagement, während die Visualisierung die Interpretabilität der Strategie erhöht.

Trotz des starken Potenzials der Strategie bestehen noch die inhärenten Risiken, wie z. B. die Verzögerung und die Empfindlichkeit gegenüber Veränderungen der Marktbedingungen. Um die Stabilität und Anpassungsfähigkeit der Strategie zu verbessern, wird empfohlen, weitere Optimierungen durchzuführen, z. B. die Einführung von dynamischen Parameteranpassungen, die Integration von Multi-Time-Framework-Analysen und die Einführung zusätzlicher Filtermechanismen.

Insgesamt bietet die Strategie den Händlern eine solide Grundlage, die sie an die individuellen Bedürfnisse und Markteigenschaften anpassen und verbessern können. Durch kontinuierliche Überwachung, Rückmeldung und Optimierung hat die Strategie das Potenzial, ein zuverlässiges Handelsinstrument für verschiedene Marktumgebungen zu werden.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Breakout with Filter and Dynamic Stop Loss", overlay=true)

// Параметры

maLength = input.int(14, "MA Length")

maType = input.string("SMA", "MA Type", options=["SMA", "EMA", "WMA"])

takeProfitPercent = input.float(1.0, "Take Profit (%)", step=0.1)

filterMaLength = input.int(50, "Filter MA Length")

filterMaType = input.string("SMA", "Filter MA Type", options=["SMA", "EMA", "WMA"])

useDynamicStopLoss = input.bool(false, "Use Dynamic Stop Loss")

dynamicStopLossPercent = input.float(1.0, "Dynamic Stop Loss (%)", step=0.1)

// Выбор типа основной скользящей средней

float ma = na

switch maType

"SMA" => ma := ta.sma(close, maLength)

"EMA" => ma := ta.ema(close, maLength)

"WMA" => ma := ta.wma(close, maLength)

// Выбор типа скользящей средней фильтра

float filterMa = na

switch filterMaType

"SMA" => filterMa := ta.sma(close, filterMaLength)

"EMA" => filterMa := ta.ema(close, filterMaLength)

"WMA" => filterMa := ta.wma(close, filterMaLength)

// Построение скользящих средних

plot(ma, color=color.blue, linewidth=2, title="Moving Average")

plot(filterMa, color=color.orange, linewidth=2, title="Filter Moving Average")

// Логика открытия позиций

longCondition = ta.crossover(close, ma) and close > filterMa

shortCondition = ta.crossunder(close, ma) and close < filterMa

var bool inPosition = false

var float entryPrice = na

var float takeProfitLevel = na

var float stopLossLevel = na

if (longCondition and not inPosition and strategy.position_size == 0)

entryPrice := close

takeProfitLevel := close * (1 + takeProfitPercent / 100)

if (useDynamicStopLoss)

stopLossLevel := close * (1 - dynamicStopLossPercent / 100)

else

stopLossLevel := low[1]

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=takeProfitLevel, stop=stopLossLevel)

// line.new(bar_index, entryPrice, bar_index + 1, entryPrice, color=color.blue, width=2)

// line.new(bar_index, takeProfitLevel, bar_index + 1, takeProfitLevel, color=color.green, width=2, style=line.style_dashed)

// line.new(bar_index, stopLossLevel, bar_index + 1, stopLossLevel, color=color.red, width=2, style=line.style_dashed)

inPosition := true

if (shortCondition and not inPosition and strategy.position_size == 0)

entryPrice := close

takeProfitLevel := close * (1 - takeProfitPercent / 100)

if (useDynamicStopLoss)

stopLossLevel := close * (1 + dynamicStopLossPercent / 100)

else

stopLossLevel := high[1]

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=takeProfitLevel, stop=stopLossLevel)

// line.new(bar_index, entryPrice, bar_index + 1, entryPrice, color=color.blue, width=2)

// line.new(bar_index, takeProfitLevel, bar_index + 1, takeProfitLevel, color=color.green, width=2, style=line.style_dashed)

// line.new(bar_index, stopLossLevel, bar_index + 1, stopLossLevel, color=color.red, width=2, style=line.style_dashed)

inPosition := true

// Проверка закрытия позиции по тейк-профиту или стоп-лоссу

if (strategy.position_size == 0)

inPosition := false

// Отображение текущих линий стоп-лосса и тейк-профита

// if (strategy.position_size > 0)

// line.new(bar_index[1], takeProfitLevel, bar_index, takeProfitLevel, color=color.green, width=2, style=line.style_dashed)

// line.new(bar_index[1], stopLossLevel, bar_index, stopLossLevel, color=color.red, width=2, style=line.style_dashed)

// line.new(bar_index[1], entryPrice, bar_index, entryPrice, color=color.blue, width=2)

// if (strategy.position_size < 0)

// line.new(bar_index[1], takeProfitLevel, bar_index, takeProfitLevel, color=color.green, width=2, style=line.style_dashed)

// line.new(bar_index[1], stopLossLevel, bar_index, stopLossLevel, color=color.red, width=2, style=line.style_dashed)

// line.new(bar_index[1], entryPrice, bar_index, entryPrice, color=color.blue, width=2)