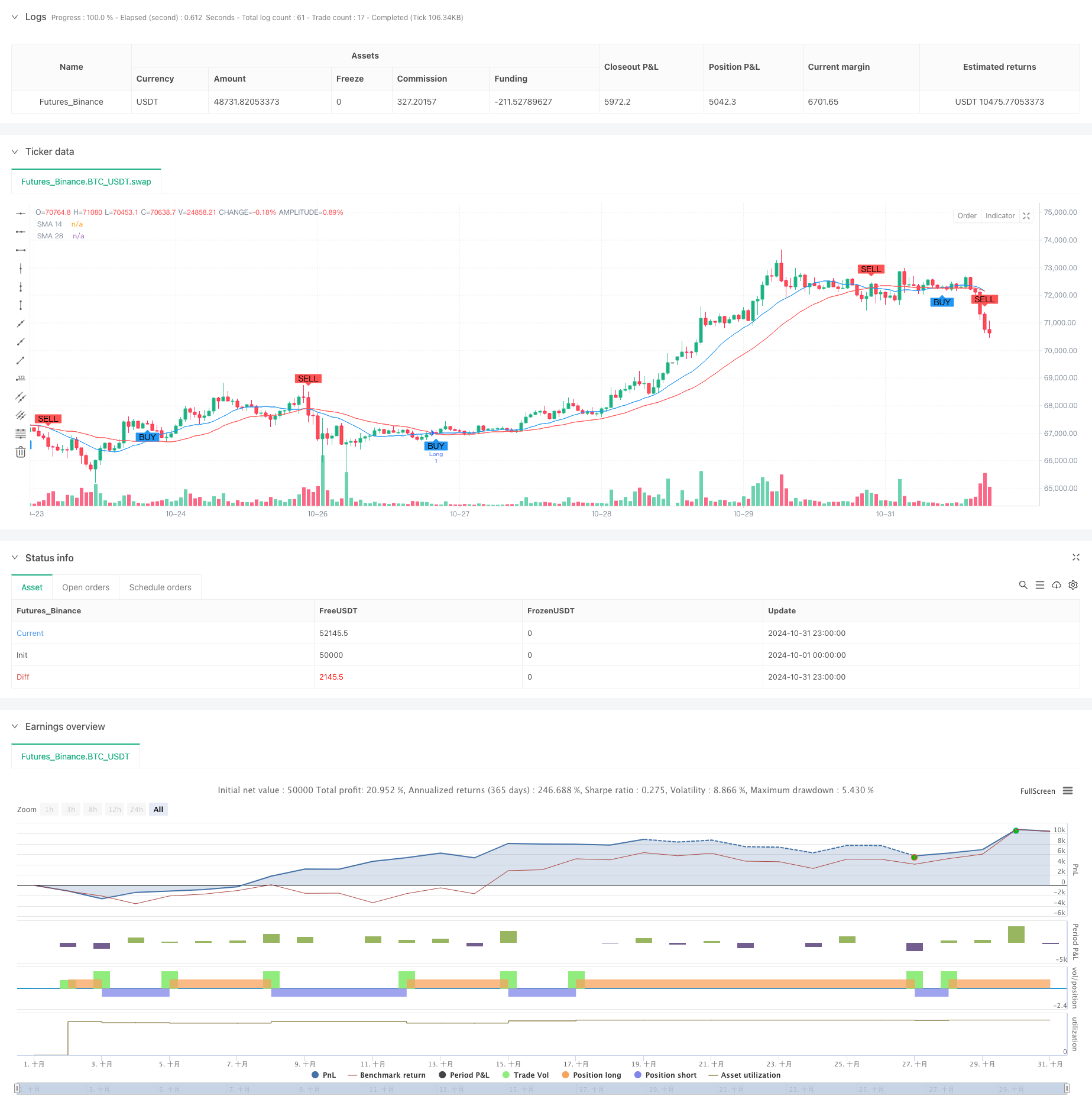

Überblick

Es handelt sich um eine Adaptive-Trading-Strategie, die auf doppelte Linear-Cross-Signalen basiert. Die Strategie generiert Handelssignale mit einem einfachen Moving Average (SMA) von 14 und 28 Zyklen und kombiniert ein anpassbares Stop-Loss- und Stop-Stopp-Mechanismus, um eine ausgewogene Verwaltung von Risiken und Erträgen zu ermöglichen. Die Strategie verwendet eine Fixed-Funds-Management-Methode mit einem Startkapital von 2000 und einem Einsatz von 200 pro Handel.

Strategieprinzip

Die Kernlogik der Strategie basiert auf der Querbeziehung zwischen zwei einfachen Moving Averages aus verschiedenen Perioden. Es wird ein Mehrwertsignal erzeugt, wenn der kurzfristige (~14-Zyklus) Durchschnitt den langfristigen (~28-Zyklus) Durchschnitt nach oben durchquert. Es wird ein Abbruchsignal erzeugt, wenn der kurzfristige Durchschnitt den langfristigen Durchschnitt nach unten durchquert.

Strategische Vorteile

- Signalklarheit: Das Signal, das durch die Gleichschlusskreuzung erzeugt wird, ist klar und intuitiv, und subjektive Beurteilung wird vermieden.

- Risikokontrolle: Die Stop-Loss-Stoppposition, die prozentual eingestellt ist, kann sich automatisch an die Marktpreise anpassen und besser an unterschiedliche Marktbedingungen anpassen.

- Die Vermögensverwaltung ist vernünftig: Die Verwendung von festen Vermögensverteilungen verhindert die Gefahr von übermäßiger Hebelwirkung.

- Die Strategie zeigt die Handelssignale und den Kursbewegungen auf den Diagrammen, um den Händlern zu helfen, sie zu verstehen und zu überwachen.

- Die Parameter sind flexibel: Die Stop-Loss-Stopp-Parameter können an unterschiedliche Marktbedingungen und persönliche Risikopräferenzen angepasst werden.

Strategisches Risiko

- Schwankungsrisiko: Häufige Durchschnittskreuzungen können zu einer Zunahme von Falschsignalen führen.

- Rutschrisiko: Bei starker Marktschwankung kann der tatsächliche Kaufpreis von dem Signalpreis abweichen.

- Die Stop-Loss-Marge ist fest: Obwohl die Stop-Loss-Position mit dem Preis variiert, ist ein fester Prozentsatz möglicherweise nicht für alle Marktbedingungen geeignet.

- Effizienz der Mittelverwendung: Die Festverteilung kann in einigen Fällen zu einer unwirtschaftlichen Mittelverwendung führen.

Richtung der Strategieoptimierung

- Einführung eines Trendfilters: Zusätzliche Trendindikatoren wie MACD oder RSI können hinzugefügt werden, um falsche Signale zu reduzieren.

- Dynamische Stop-Loss-Mechanismen: Die Stop-Loss-Ratio kann dynamisch an die Marktfluktuation angepasst werden, um die Anpassungsfähigkeit der Strategie zu verbessern.

- Optimierung der Kapitalverwaltung: Einführung von Positionsverwaltungsmethoden, die auf Volatilität basieren, um die Effizienz der Kapitalnutzung zu verbessern.

- Zeit-Filter hinzugefügt: Sie können eine Zeitbeschränkung für den Handel hinzufügen, um eine Zeit zu vermeiden, in der es zu starken Schwankungen kommt.

- Einführung von Rücknahme-Kontrollen: Es ist möglich, eine maximale Rücknahme-Grenze festzulegen, die den Handel aussetzt, wenn eine bestimmte Rücknahme erreicht wird.

Zusammenfassen

Es handelt sich um eine klar strukturierte, logisch strenge Handelsstrategie. Die Handelssignale werden durch die doppelte Gleichschnitt-Kreuzung bereitgestellt, kombiniert mit einem adaptiven Stop-Loss-Mechanismus, der die Erfassung von Handelschancen und die Kontrolle von Risiken ermöglicht. Obwohl es einige Optimierungsmöglichkeiten für die Strategie gibt, entspricht die Gesamtkonstruktion den grundlegenden Prinzipien des quantitativen Handels.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('My Custom Strategy', overlay = true)

// Parámetros de las SMAs (Medias Móviles Simples)

sma14 = ta.sma(close, 14)

sma28 = ta.sma(close, 28)

// Stop Loss y Take Profit configurables

stop_loss_percent = input.float(2, title="Stop Loss %", minval=0.1, step=0.1)

take_profit_percent = input.float(4, title="Take Profit %", minval=0.1, step=0.1)

// Cálculo de stop loss y take profit

stop_loss = close * (1 - stop_loss_percent / 100)

take_profit = close * (1 + take_profit_percent / 100)

// Condiciones de entrada para compra (long)

longCondition = ta.crossover(sma14, sma28)

if (longCondition)

strategy.entry('Long', strategy.long, stop=stop_loss, limit=take_profit)

plotshape(series=longCondition, color=color.new(color.blue, 0), style=shape.labelup, location=location.belowbar, text="BUY")

// Condiciones de entrada para venta (short)

shortCondition = ta.crossunder(sma14, sma28)

if (shortCondition)

strategy.entry('Short', strategy.short, stop=stop_loss, limit=take_profit)

plotshape(series=shortCondition, color=color.new(color.red, 0), style=shape.labeldown, location=location.abovebar, text="SELL")

// Visualización de las SMAs en el gráfico

plot(sma14, color=color.blue, title="SMA 14")

plot(sma28, color=color.red, title="SMA 28")