Multi-MA-Trend folgt mit RSI-Momentum-Strategie

Schriftsteller:ChaoZhang, Datum: 2024-11-29 15:20:30Tags:

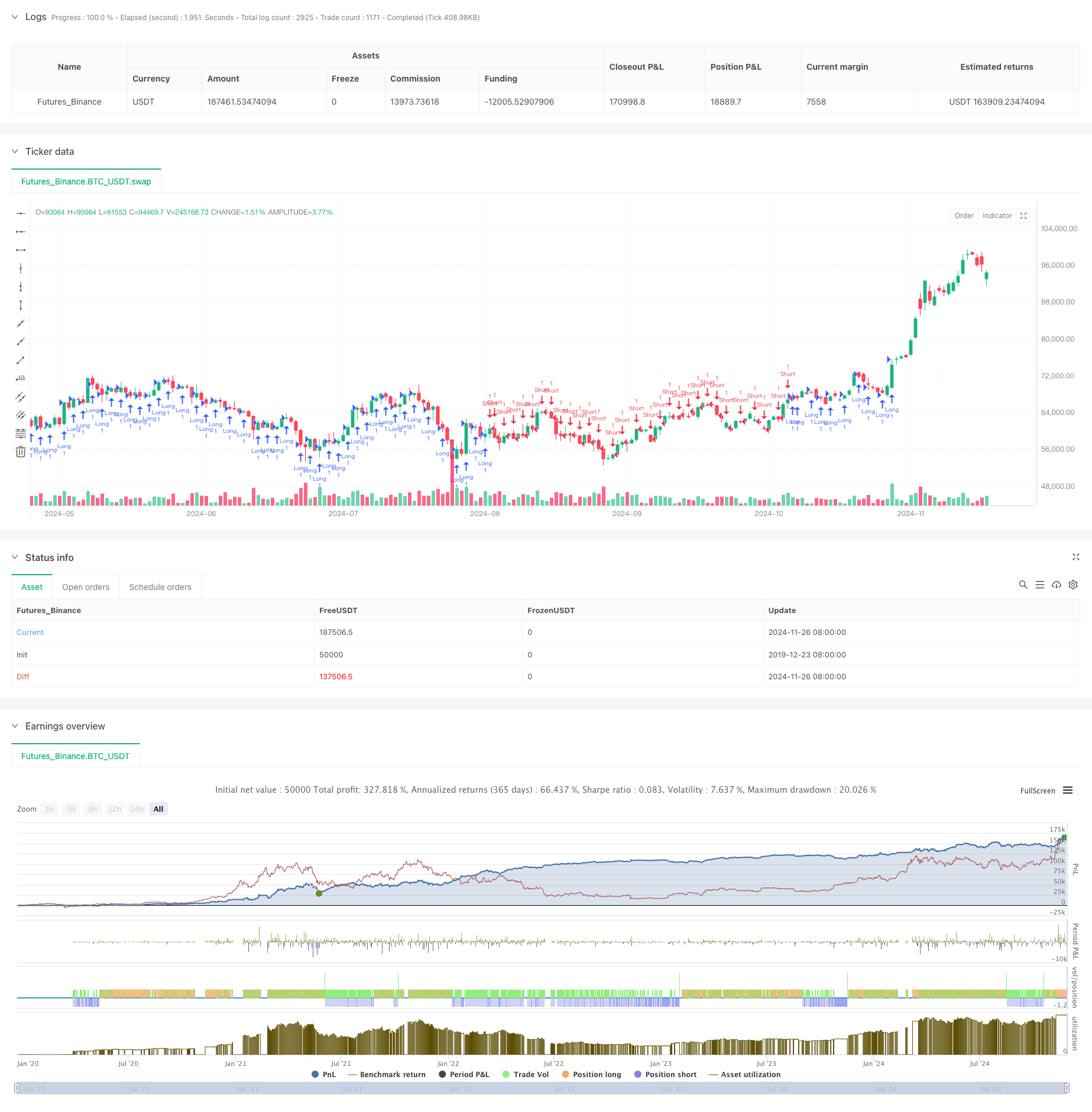

Übersicht

Diese Strategie ist ein Trend-Folge-System, das auf mehreren gleitenden Durchschnitten und dem RSI-Indikator basiert. Es verwendet eine Kombination von 20, 50 und 200-Perioden-gleitenden Durchschnitten, um Markttrends durch ihre relativen Positionen zu analysieren, kombiniert mit der RSI-Bestätigung für Handelssignale. Die Strategie beinhaltet dynamische Stop-Loss- und Gewinnziele mit Trailing-Stops, um Gewinne zu schützen.

Strategieprinzipien

Der Kern der Strategie besteht darin, die relativen Positionen von drei gleitenden Durchschnitten (MA20, MA50, MA200) zu analysieren, um Markttrends zu bestimmen. Die Strategie definiert 18 verschiedene Kombinationsszenarien von gleitenden Durchschnitten, die sich auf Crossovers und relative Positionen konzentrieren.

Strategische Vorteile

- Mehrdimensionale Trendbestätigung: Genaue Feststellung der Trendstärke und -richtung durch Analyse mehrerer MA-Beziehungen

- Dynamisches Risikomanagement: Der Trailing-Stop-Mechanismus schützt die Gewinne und ermöglicht gleichzeitig ein kontinuierliches Wachstum

- Umfassende Filterung: Die Integration der RSI-Indikatoren verringert effektiv die falschen Signale

- Optimiertes Risiko-Rendite-Verhältnis: 1: 10 Festlegung von Zielen Gewinn aus wichtigen Trends

- Hohe Anpassungsfähigkeit: Strategie, die auf verschiedenen Märkten und Zeitrahmen anwendbar ist

Strategische Risiken

- Das Risiko eines unsicheren Marktes: Kann häufige falsche Ausbruchssignale in verschiedenen Märkten erzeugen

- Schlupfrisiko: Auf schnellen Märkten kann der 25-Punkte-Trailing-Stop aufgrund eines Schlupfes nicht genau ausgeführt werden.

- Trendumkehrrisiko: Die Strategie kann langsam auf Trendumkehrungen reagieren und zu einer Gewinnrückkehr führen.

- Abhängigkeit von Parametern: Die Effektivität der Strategie hängt stark von der MA-Periode und der Auswahl der RSI-Parameter ab.

Optimierungsrichtlinien

- Integration von Volumenindikatoren: Ergänzung der Volumenanalyse zur Verbesserung der Trendenkennzeichnung

- Optimierung der Szenariodefinition: Vereinfachung überflüssiger Szenariodefinitionen zur Verbesserung der Strategieeffizienz

- Anpassung dynamischer Parameter: Anpassung der Trailing-Stop-Level anhand der Marktvolatilität

- Hinzufügen von Zeitfiltern: Hinzufügen von Handelssitzungsfiltern, um hohe Volatilität zu vermeiden Marktöffnungen und -schließungen

- Verbesserung der Signalbestätigung: Hinzufügen von Trendstärken-Bestätigungsindikatoren zur Verbesserung der Signalzuverlässigkeit

Zusammenfassung

Dies ist eine gut strukturierte Trendfolgestrategie mit klarer Logik. Die Kombination von mehreren gleitenden Durchschnittssystemen mit RSI-Filterung schafft ein relativ zuverlässiges Handelssystem. Der Risikomanagementmechanismus ist gut konzipiert und schützt Gewinne durch Trailing-Stops ohne vorzeitige Exits. Während es Raum für Optimierung gibt, ist der Gesamtrahmen wissenschaftlich mit praktischem Anwendungswert konzipiert.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Refined MA Strategy with Trailing Stop for 30m", overlay=true)

// Define the moving averages

TR20 = ta.sma(close, 20)

TR50 = ta.sma(close, 50)

TR200 = ta.sma(close, 200)

// Define the RSI for additional filtering

rsi = ta.rsi(close, 14)

// Define the scenarios

scenario1 = TR20 > TR50 and TR50 > TR200

scenario2 = TR50 > TR20 and TR20 > TR200

scenario3 = TR200 > TR50 and TR50 > TR20

scenario4 = TR50 > TR200 and TR200 > TR20

scenario5 = TR20 > TR200 and TR200 > TR50

scenario6 = TR200 > TR20 and TR20 > TR50

scenario7 = TR20 == TR50 and TR50 > TR200

scenario8 = TR50 == TR20 and TR20 > TR200

scenario9 = TR200 == TR50 and TR50 > TR20

scenario10 = TR20 > TR50 and TR50 == TR200

scenario11 = TR50 > TR20 and TR20 == TR200

scenario12 = TR20 > TR50 and TR50 == TR200

scenario13 = TR20 == TR50 and TR50 == TR200

scenario14 = TR20 > TR50 and TR200 == TR50

scenario15 = TR50 > TR20 and TR200 == TR50

scenario16 = TR20 > TR50 and TR50 == TR200

scenario17 = TR20 > TR50 and TR50 == TR200

scenario18 = TR20 > TR50 and TR50 == TR200

// Entry conditions

longCondition = (scenario1 or scenario2 or scenario5) and rsi < 70

shortCondition = (scenario3 or scenario4 or scenario6) and rsi > 30

// Execute trades based on scenarios with 50 points stop loss and 1:10 RR, using a trailing stop of 25 points

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=close + 250, trail_offset=25)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=close - 250, trail_offset=25)

- Multi-Trend-Momentum-Crossover-Strategie mit Volatilitätsoptimierungssystem

- Mehrindikatorische Trendbreakout-Quantitative Handelsstrategie

- Momentumindikator Schwingungsschwelle Erweiterte Handelsstrategie

- Intelligenter Trend nach Strategie auf Basis der Multi-Zone-SMC-Theorie

- Dynamische mehrjährige quantitative Handelsstrategie, die RSI und EMA kombiniert

- Trend der mehrdimensionalen technischen Indikatoren nach einer quantitativen Strategie

- Zweigliedrige gleitende Durchschnitts-Adaptive Crossover-Parameter-Handelsstrategie

- Multi-Trend Following und Struktur Breakout-Strategie

- TRAMA Dual Moving Average Crossover Intelligente quantitative Handelsstrategie

- Multi-Timeframe RSI-EMA-Momentum-Handelsstrategie mit Skalierung der Positionen

- Multi-Level-Fibonacci-EMA-Trend nach der Strategie

- Trendfolgendes Gap Breakout Handelssystem mit SMA-Filter

- Dual EMA Crossover Trend nach Strategie mit Risikomanagement und Zeitfiltersystem

- Doppelglätteter gleitender Durchschnittstrend nach Strategie - basierend auf modifiziertem Heikin-Ashi

- MACD Multi-Interval Dynamisches Stop-Loss- und Take-Profit-Handelssystem

- Dynamisches Handelssystem mit stochastischem RSI und Candlestick-Bestätigung

- Doppel gleitender Durchschnittstrend nach Strategie mit ATR-basiertem Risikomanagementsystem

- Multi-Technical Indicator Dynamic Adaptive Trading Strategy (MTDAT) (Mehrtechnische Dynamische Anpassungsstrategie für den Handel mit Indikatoren)

- Adaptive FVG-Erkennung und MA-Trend-Handelsstrategie mit dynamischem Widerstand

- Multifrequenz-Impulsumkehr-Quantitative Strategie-System