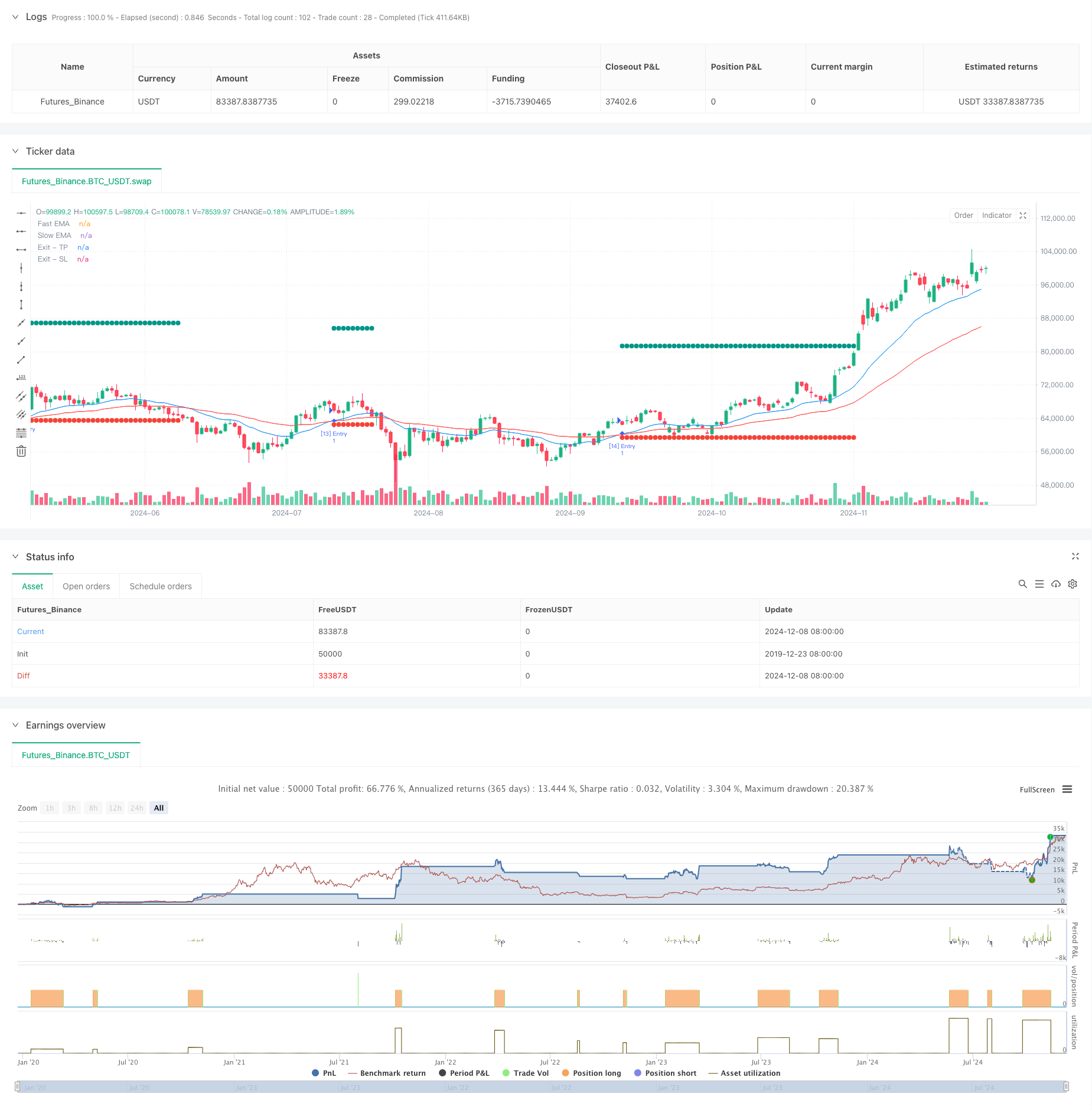

Überblick

Es handelt sich um eine quantitative Handelsstrategie, die auf einem doppelten Gleichgewicht-Kreuzsignal basiert und die Markttrends durch die Kreuzung von Rapid Index Moving Average (RIMA) und Slow Index Moving Average (SEMA) beurteilt, während die Risiken in Verbindung mit dynamischen Stop-Loss-Kontrollen verwaltet werden. Die Strategie verwendet eine Prozentsatz-Positionsverwaltung und handelt standardmäßig mit 10% Kapital, um die Gewinne zu schützen und das Risiko zu kontrollieren, indem die dynamischen Stop- und Stop-Loss-Preise festgelegt werden.

Strategieprinzip

Die Kernlogik der Strategie besteht darin, Trendänderungen durch die Überwachung der Kreuzung von 20- und 50-Zyklen-EMA zu erkennen. Wenn ein schneller EMA aufwärts über einen langsameren EMA fährt, erzeugt das System mehrere Signale. Nach jeder Position wird automatisch ein Stop-Loss-Preis (1.3x den Einstiegspreis) und ein Stop-Loss-Preis (0.95x den Einstiegspreis) festgelegt.

Strategische Vorteile

- Starke Signalstabilität - Die Verwendung von EMAs anstelle von einfachen Moving Averages (SMA) ermöglicht eine schnellere Reaktion auf Preisänderungen und filtert dabei einen Teil des Marktrausches aus.

- Risikomanagement - Dynamische Stop-Loss-Mechanismen, die den Stop-Loss-Preis anpassen, wenn sich der Einstiegspreis ändert.

- Geldverwaltung ist vernünftig - mit der Verwaltung von Positionen in festen Anteilen wird das hohe Risiko eines vollständigen Positionsbetriebs vermieden.

- Hohe Automatisierungsstufe - von der Signalgenerierung bis hin zur Lagerhaltung ist automatisiert und es gibt weniger menschliche Eingriffe.

- Anpassungsfähigkeit - Strategien können sich an unterschiedliche Marktbedingungen anpassen, wobei die Parameter flexibel an die tatsächlichen Bedingungen angepasst werden können.

Strategisches Risiko

- Durchschnittliche Linienverzögerung - Die EMA reagiert zwar schneller, aber es gibt immer noch eine gewisse Verzögerung, die zu einer leichten Verzögerung der Eintrittszeit führen kann.

- Nicht für Schwankungsmärkte - Häufige falsche Durchbruchsignale können bei horizontalen Schwankungen erzeugt werden.

- Fixed-Multiple Stop-Loss - Ein Fixed-Multiple Stop-Loss kann nicht für alle Marktumstände geeignet sein.

- Rücknahme-Risiko - In stark volatilen Märkten ist ein Stop-Loss von 5% möglicherweise nicht ausreichend, um starke Schwankungen zu bewältigen.

Richtung der Strategieoptimierung

- Einführung von Volatilitätsindikatoren - Es wird empfohlen, ATR-Indikatoren hinzuzufügen, um die Stop-Loss-Modalitäten dynamisch anzupassen, um sie besser auf Marktschwankungen abzustimmen.

- Erhöhung der Trendbestätigung - Sie können die Handelssignale durch die Kombination von RSI, MACD und anderen Indikatoren filtern, um die Gewinnrate zu erhöhen.

- Optimierte Positionsverwaltung - Positionsgröße kann dynamisch an die Marktfluktuation angepasst werden, um eine genauere Risikokontrolle zu ermöglichen.

- Hinzufügen von Zeitfiltern - Erwägen Sie, die Zeitfenster für den Handel zu begrenzen, um Zeiten mit hoher Volatilität zu vermeiden.

- Verbesserte Stop-Off-Mechanismen - mobile Stop-Off-Mechanismen sind möglich, um mehr zu erzielen, wenn die Entwicklung sich fortsetzt.

Zusammenfassen

Es ist eine Strategie, die durch die Verwendung von dynamischen Stop-Loss-Strategien, um die Risiken zu verwalten. Die Vorteile der Strategie ist, dass die Regeln klar sind, das Risiko zu kontrollieren, geeignet als Basisrahmen für mittelfristige und langfristige Handelssystem.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pineify

//======================================================================//

// ____ _ _ __ //

// | _ \(_)_ __ ___(_)/ _|_ _ //

// | |_) | | '_ \ / _ \ | |_| | | | //

// | __/| | | | | __/ | _| |_| | //

// |_| |_|_| |_|\___|_|_| \__, | //

// |___/ //

//======================================================================//

//@version=5

strategy(title="TQQQ EMA Strategy", overlay=true)

//#region —————————————————————————————————————————————————— Common Dependence

p_comm_time_range_to_unix_time(string time_range, int date_time = time, string timezone = syminfo.timezone) =>

int start_unix_time = na

int end_unix_time = na

int start_time_hour = na

int start_time_minute = na

int end_time_hour = na

int end_time_minute = na

if str.length(time_range) == 11

// Format: hh:mm-hh:mm

start_time_hour := math.floor(str.tonumber(str.substring(time_range, 0, 2)))

start_time_minute := math.floor(str.tonumber(str.substring(time_range, 3, 5)))

end_time_hour := math.floor(str.tonumber(str.substring(time_range, 6, 8)))

end_time_minute := math.floor(str.tonumber(str.substring(time_range, 9, 11)))

else if str.length(time_range) == 9

// Format: hhmm-hhmm

start_time_hour := math.floor(str.tonumber(str.substring(time_range, 0, 2)))

start_time_minute := math.floor(str.tonumber(str.substring(time_range, 2, 4)))

end_time_hour := math.floor(str.tonumber(str.substring(time_range, 5, 7)))

end_time_minute := math.floor(str.tonumber(str.substring(time_range, 7, 9)))

start_unix_time := timestamp(timezone, year(date_time, timezone), month(date_time, timezone), dayofmonth(date_time, timezone), start_time_hour, start_time_minute, 0)

end_unix_time := timestamp(timezone, year(date_time, timezone), month(date_time, timezone), dayofmonth(date_time, timezone), end_time_hour, end_time_minute, 0)

[start_unix_time, end_unix_time]

p_comm_time_range_to_start_unix_time(string time_range, int date_time = time, string timezone = syminfo.timezone) =>

int start_time_hour = na

int start_time_minute = na

if str.length(time_range) == 11

// Format: hh:mm-hh:mm

start_time_hour := math.floor(str.tonumber(str.substring(time_range, 0, 2)))

start_time_minute := math.floor(str.tonumber(str.substring(time_range, 3, 5)))

else if str.length(time_range) == 9

// Format: hhmm-hhmm

start_time_hour := math.floor(str.tonumber(str.substring(time_range, 0, 2)))

start_time_minute := math.floor(str.tonumber(str.substring(time_range, 2, 4)))

timestamp(timezone, year(date_time, timezone), month(date_time, timezone), dayofmonth(date_time, timezone), start_time_hour, start_time_minute, 0)

p_comm_time_range_to_end_unix_time(string time_range, int date_time = time, string timezone = syminfo.timezone) =>

int end_time_hour = na

int end_time_minute = na

if str.length(time_range) == 11

end_time_hour := math.floor(str.tonumber(str.substring(time_range, 6, 8)))

end_time_minute := math.floor(str.tonumber(str.substring(time_range, 9, 11)))

else if str.length(time_range) == 9

end_time_hour := math.floor(str.tonumber(str.substring(time_range, 5, 7)))

end_time_minute := math.floor(str.tonumber(str.substring(time_range, 7, 9)))

timestamp(timezone, year(date_time, timezone), month(date_time, timezone), dayofmonth(date_time, timezone), end_time_hour, end_time_minute, 0)

p_comm_timeframe_to_seconds(simple string tf) =>

float seconds = 0

tf_lower = str.lower(tf)

value = str.tonumber(str.substring(tf_lower, 0, str.length(tf_lower) - 1))

if str.endswith(tf_lower, 's')

seconds := value

else if str.endswith(tf_lower, 'd')

seconds := value * 86400

else if str.endswith(tf_lower, 'w')

seconds := value * 604800

else if str.endswith(tf_lower, 'm')

seconds := value * 2592000

else

seconds := str.tonumber(tf_lower) * 60

seconds

p_custom_sources() =>

[open, high, low, close, volume]

//#endregion —————————————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Ta Dependence

//#endregion —————————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Constants

// Input Groups

string P_GP_1 = ""

//#endregion —————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Inputs

// Default

int p_inp_1 = input.int(defval=20, title="Fast EMA Length", group=P_GP_1)

int p_inp_2 = input.int(defval=50, title="Slow EMA Length", group=P_GP_1)

float p_inp_3 = input.float(defval=1.3, title="Take Profit Price Multiplier", group=P_GP_1, step=0.01)

float p_inp_4 = input.float(defval=0.95, title="Stop Loss Price Multiplier", group=P_GP_1, step=0.01)

//#endregion ———————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Price Data

//#endregion ———————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Indicators

p_ind_1 = ta.ema(close, p_inp_1) // Fast EMA

p_ind_2 = ta.ema(close, p_inp_2) // Slow EMA

//#endregion ———————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Conditions

p_cond_1 = (ta.crossover(p_ind_1, p_ind_2))

//#endregion ———————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Strategy

// Strategy Order Variables

string p_st_name_1 = "Entry"

string p_st_name_2 = "Exit"

var float p_st_name_2_tp = na

var bool p_st_name_2_tp_can_drawing = true

var float p_st_name_2_sl = na

var bool p_st_name_2_sl_can_drawing = true

// Strategy Global

open_trades_number = strategy.opentrades

pre_bar_open_trades_number = na(open_trades_number[1]) ? 0 : open_trades_number[1]

var p_entry_order_id = 1

p_can_place_entry_order() =>

strategy.equity > 0

get_entry_id_name(int current_order_id, string name) =>

"[" + str.tostring(current_order_id) + "] " + name

is_entry_order(string order_id, string name) =>

str.startswith(order_id, "[") and str.endswith(order_id, "] " + name)

get_open_trades_entry_ids() =>

int p_open_trades_count = strategy.opentrades

string[] p_entry_ids = array.new_string(0, "")

if p_open_trades_count > 0

for i = 0 to p_open_trades_count - 1

array.push(p_entry_ids, strategy.opentrades.entry_id(i))

p_entry_ids

// Entry (Entry)

if p_cond_1 and p_can_place_entry_order()

p_st_name_1_id = get_entry_id_name(p_entry_order_id, p_st_name_1)

p_entry_order_id := p_entry_order_id + 1

string entry_message = ""

strategy.entry(id=p_st_name_1_id, direction=strategy.long, alert_message=entry_message, comment=p_st_name_1_id)

// TP/SL Exit (Exit)

float p_st_name_2_limit = close * p_inp_3

if p_st_name_2_tp_can_drawing

p_st_name_2_tp_can_drawing := false

p_st_name_2_tp := p_st_name_2_limit

float p_st_name_2_stop = close * p_inp_4

if p_st_name_2_sl_can_drawing

p_st_name_2_sl_can_drawing := false

p_st_name_2_sl := p_st_name_2_stop

string p_st_name_2_alert_message = ""

strategy.exit(id=p_st_name_1_id + "_0", from_entry=p_st_name_1_id, qty_percent=100, limit=p_st_name_2_limit, stop=p_st_name_2_stop, comment_profit=p_st_name_2 + " - TP", comment_loss=p_st_name_2 + " - SL", alert_message=p_st_name_2_alert_message)

if high >= p_st_name_2_tp or (pre_bar_open_trades_number > 0 and open_trades_number == 0)

p_st_name_2_tp_can_drawing := true

p_st_name_2_sl_can_drawing := true

p_st_name_2_tp := na

p_st_name_2_sl := na

plot(p_st_name_2_tp, title="Exit - TP", color=color.rgb(0, 150, 136, 0), linewidth=1, style = plot.style_circles)

if low <= p_st_name_2_sl or (pre_bar_open_trades_number > 0 and open_trades_number == 0)

p_st_name_2_sl_can_drawing := true

p_st_name_2_tp_can_drawing := true

p_st_name_2_sl := na

p_st_name_2_tp := na

plot(p_st_name_2_sl, title="Exit - SL", color=color.rgb(244, 67, 54, 0), linewidth=1, style = plot.style_circles)

//#endregion —————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Indicator Plots

// Fast EMA

plot(p_ind_1, "Fast EMA", color.rgb(33, 150, 243, 0), 1)

// Slow EMA

plot(p_ind_2, "Slow EMA", color.rgb(255, 82, 82, 0), 1)

//#endregion ————————————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Custom Plots

//#endregion —————————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Alert

//#endregion ——————————————————————————————————————————————————————