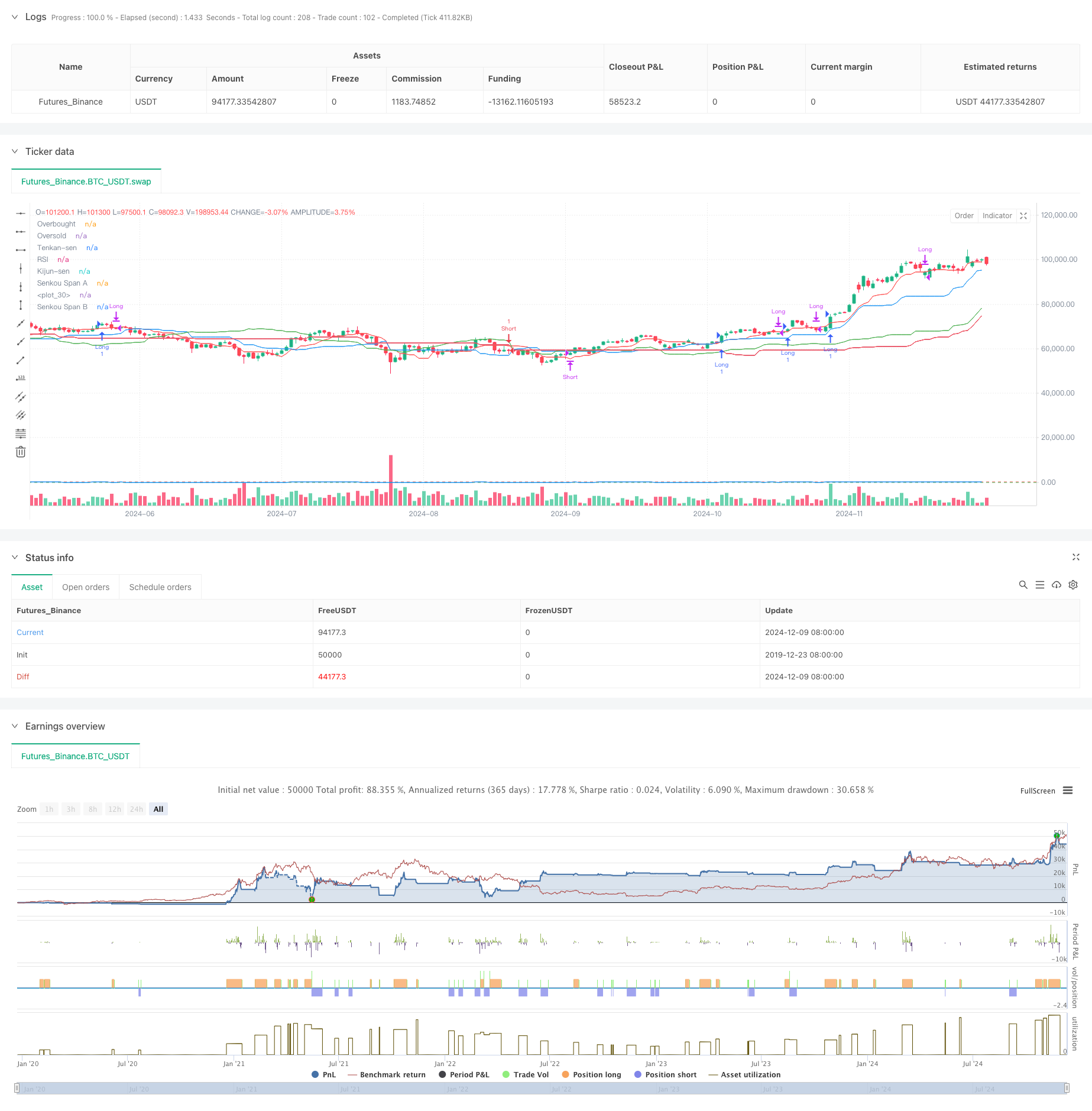

Überblick

Die Strategie ist ein integriertes Trend-Tracking-Trading-System, das die Gleichgewichtsgrafik (Ichimoku Cloud), den relativ starken Indikator (RSI) und den Moving Average Convergence Spread Indicator (MACD) kombiniert. Die Strategie beurteilt die Richtung des Gesamttrends durch die Cloudgrafik, verwendet die RSI, um die Preisbewegung zu bestätigen, und kombiniert die Kreuzung der MACD-Signallinien, um bestimmte Handelszeiten zu bestimmen, um eine vielseitige Marktanalyse und Handelsentscheidungen zu ermöglichen.

Strategieprinzip

Die Kernlogik der Strategie basiert auf der synchronen Zusammenarbeit von drei technischen Indikatoren:

- Der Gleichgewichtsdiagramm wird verwendet, um eine Trendumgebung zu bestimmen, um einen mehrköpfigen Trend zu erkennen, wenn der Preis über der Wolke liegt, und einen ungebundenen Trend, wenn er unter der Wolke liegt.

- Der RSI wird verwendet, um extreme Trends zu filtern, wobei der RSI bei Überschreiten über 30 (nicht überkauft) und bei Leerständen unter 70 (nicht überkauft) sein muss.

- Die MACD-Signallinie kreuzt als spezifische Ein- und Ausstiegs-Triggerbedingungen. Die MACD-Linie überschreitet die Signallinie, wenn die Eintrittslinie überschritten wird, und die Eintrittslinie ist leer.

Die Handelsregeln der Strategie lauten wie folgt: Es gibt mehrere Bedingungen:

- Die Preise liegen über den Wolken

- Der RSI ist größer als 30.

- Die MACD-Linie durchläuft die Signallinie.

Bedingungen für die Freigabe:

- Preise unter den Wolken

- RSI kleiner als 70

- MACD unterhalb der Signallinie

Strategische Vorteile

- Mehrfachbestätigungsmechanismus: Durch die Integration von drei unabhängigen Indikatoren wird die Auswirkung von Falschmeldungen reduziert.

- Trends sind stark: Die Verwendung von Gleichgewichtsdiagrammen gewährleistet, dass die Strategie in einem klaren Trend läuft.

- Risikokontrolle: Der RSI-Filter wirkt so, dass ein Überkauf in einer Überverkaufszone vermieden wird.

- Signal klar: Die MACD-Kreuzung bietet ein klares Signal für Ein- und Ausfahrt.

- Anpassungsfähigkeit: Die Strategie kann für verschiedene Marktumgebungen und Handelsarten verwendet werden.

Strategisches Risiko

Trendumkehrrisiko: An Trendwendepunkten kann es zu kontinuierlichen Stop-Loss-Aufträgen kommen. Empfehlung: Die Zeitspanne für die Trendbestätigung kann erhöht werden.

Schwankungsrisiko: Häufige Transaktionen können in einem zwischenstaatlich schwankenden Markt auftreten. Empfehlung: Erhöhen Sie die Signalfilterbedingungen, um die erforderliche minimale Schwankungsbreite zu erreichen

Rückstandsrisiko: Alle Indikatoren sind rückständig und können den optimalen Einstiegspunkt verpassen. Empfehlung: Kann mit schnelleren Indikatoren oder einer Analyse des Preisverhaltens kombiniert werden.

Parameter-Sensitivität: falsche Parameter-Einstellungen können zu einer schlechten Strategie führen. Empfehlung: Die richtige Kombination von Parametern muss durch Rücktest-Optimierung ermittelt werden.

Richtung der Strategieoptimierung

- Anpassung der dynamischen Parameter:

- Automatische Anpassung der Cloud Graph Parameter an die Marktfluktuation

- Der RSI-Durchschnittswert wird anhand von Marktumständen angepasst.

- Anpassung an die MACD-Parameter

- Marktumfeldfilter hinzufügen:

- Hinzufügen von Volatilitätsindikatoren mit Filter für niedrige Schwankungen

- Einführung eines Mengenbestätigungsmechanismus

- Überlegen Sie mehr über den Marktzyklus

- Verbessern Sie das Risikomanagement:

- Implementierung einer dynamischen Stop-Loss-Strategie

- Eintritt in die Positionsverwaltung

- Entwerfen eines flexibleren Austrittsmechanismus

Zusammenfassen

Die Strategie kombiniert drei klassische technische Indikatoren, die Gleichgewichtsdiagramm, RSI und MACD, um ein vollständiges Trend-Tracking-Handelssystem zu erstellen. Die Hauptvorteile der Strategie liegen in der Mehrfachbestätigung und den klaren Handelsregeln, aber auch in der Notwendigkeit, auf die Risiken von Trendwendepunkten und schwindenden Märkten zu achten. Durch die Anpassung der dynamischen Parameter, die Filterung der Marktumgebung und die Optimierung des Risikomanagements werden die Stabilität und die Profitabilität der Strategie voraussichtlich weiter verbessert.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku + RSI + MACD Strategy", overlay=true)

// Ichimoku Cloud parameters

tenkanPeriod = 9

kijunPeriod = 26

senkouSpanBPeriod = 52

displacement = 26

// RSI parameters

rsiLength = 14

rsiOverbought = 70

rsiOversold = 30

// MACD parameters

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

// Ichimoku calculations

tenkanSen = (ta.highest(high, tenkanPeriod) + ta.lowest(low, tenkanPeriod)) / 2

kijunSen = (ta.highest(high, kijunPeriod) + ta.lowest(low, kijunPeriod)) / 2

senkouSpanA = (tenkanSen + kijunSen) / 2

senkouSpanB = (ta.highest(high, senkouSpanBPeriod) + ta.lowest(low, senkouSpanBPeriod)) / 2

chikouSpan = close[displacement]

// Plotting Ichimoku Cloud

plot(tenkanSen, color=color.red, title="Tenkan-sen")

plot(kijunSen, color=color.blue, title="Kijun-sen")

plot(senkouSpanA[displacement], color=color.green, title="Senkou Span A")

plot(senkouSpanB[displacement], color=color.red, title="Senkou Span B")

fill(plot(senkouSpanA[displacement]), plot(senkouSpanB[displacement]), color=color.new(color.green, 90), title="Cloud")

// RSI calculation

rsi = ta.rsi(close, rsiLength)

// Long entry condition

longCondition = (close > senkouSpanA) and (close > senkouSpanB) and (rsi > rsiOversold) and (ta.crossover(macdLine, signalLine))

if (longCondition)

strategy.entry("Long", strategy.long)

// Short entry condition

shortCondition = (close < senkouSpanA) and (close < senkouSpanB) and (rsi < rsiOverbought) and (ta.crossunder(macdLine, signalLine))

if (shortCondition)

strategy.entry("Short", strategy.short)

// Exit conditions

if (ta.crossunder(macdLine, signalLine) and strategy.position_size > 0)

strategy.close("Long")

if (ta.crossover(macdLine, signalLine) and strategy.position_size < 0)

strategy.close("Short")

// Plot RSI

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi, color=color.blue, title="RSI")