Überblick

Es ist eine Trend-Tracking-Strategie, die auf Supertrend-Indikatoren basiert, kombiniert mit einer adaptiven Tracking-Stopp-Mechanik. Die Strategie identifiziert hauptsächlich die Richtung der Markttrends durch Supertrend-Indikatoren und nutzt die dynamisch angepassten Tracking-Stopps, um Risiken zu verwalten und Ausgangszeiten zu optimieren. Die Strategie unterstützt mehrere Stop-Methoden, einschließlich Prozentstop, ATR-Stopp und Fixed-Point-Stopp, die flexibel an unterschiedliche Marktbedingungen angepasst werden können.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

- Die Verwendung des Supertrend-Indikators als Hauptgrundlage für Trendbeurteilungen, der in Kombination mit dem ATR (Average True Rate) zur Messung der Marktvolatilität verwendet wird

- Eintrittssignale, die durch eine Änderung der Supertrend-Richtung ausgelöst werden, unterstützen den Über-, Short- oder Zwei-Wege-Handel

- Die Stop-Mechanismen verwenden anpassungsfähige Tracking-Stopps, die die Stop-Position automatisch an Marktschwankungen anpassen können.

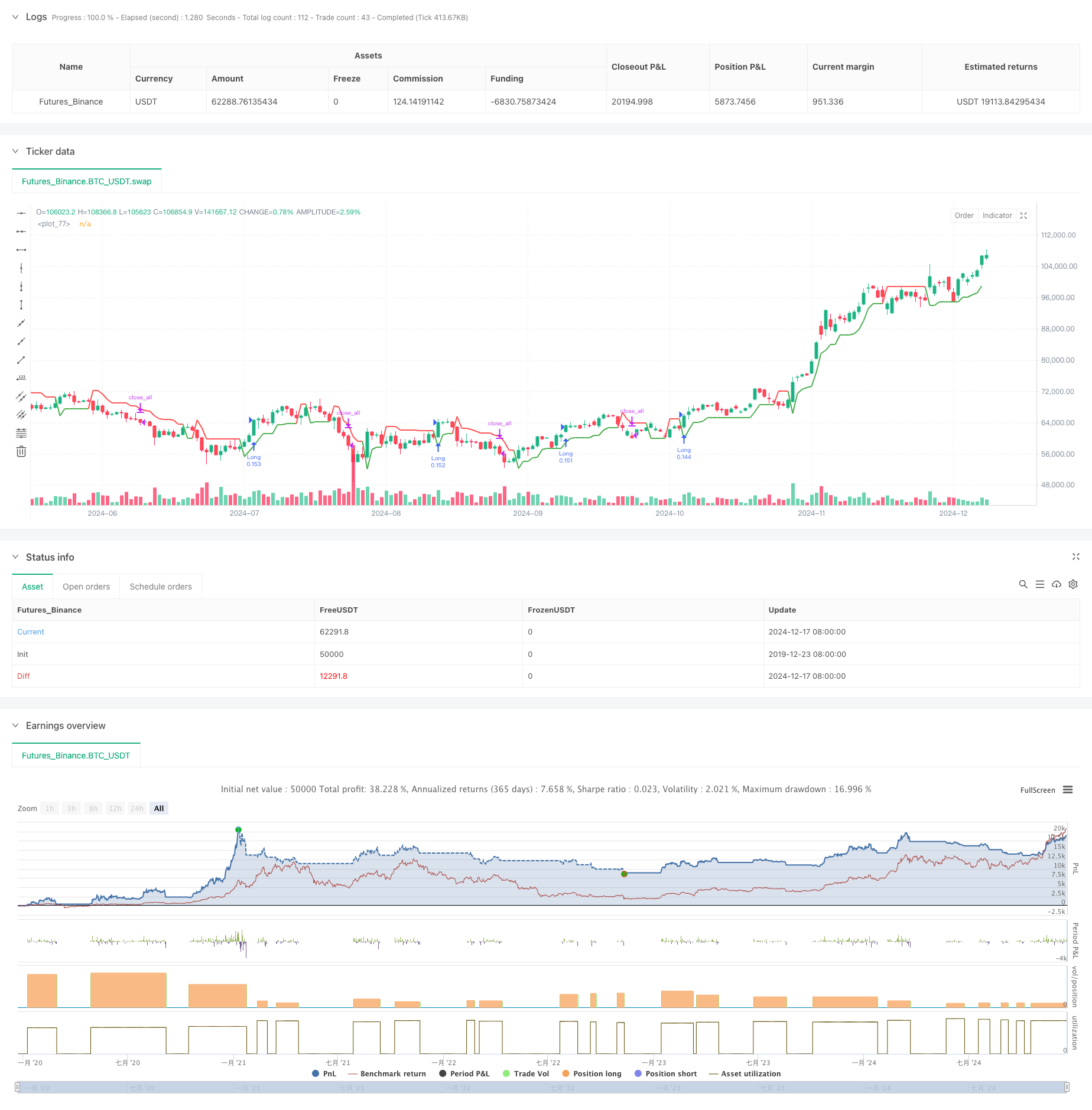

- Das Trading Management System beinhaltet Positionsmanagement (default 15% der Kontopositionen) und Zeitfiltermechanismen

Strategische Vorteile

- Trends sind sehr gut zu erfassen: Durch den Supertrend-Indikator können wichtige Trends effektiv identifiziert und Fehleinschätzungen vermieden werden

- Gute Risikokontrollen: Diversifizierte Stop-Loss-Mechanismen, die sich an unterschiedliche Marktbedingungen anpassen

- Hohe Flexibilität: Konfiguration für mehrere Handelsrichtungen und Stopps

- Anpassungsfähigkeit: Tracking Stop-Losses werden automatisch an Marktschwankungen angepasst, um die Anpassungsfähigkeit der Strategie zu verbessern

- Vollständiges Rückmeldesystem: Eingebettete Zeitfilterfunktion zur einfachen Analyse der historischen Leistung

Strategisches Risiko

- Risiko einer Trendwende: Falsche Signale in stark schwankenden Märkten

- Ausfallrisiko: Die Ausführung von Tracking Stops kann durch Marktliquidität beeinflusst werden

- Parameter-Sensitivität: Faktoren des Supertrends und die Einstellung des ATR-Zyklus haben einen großen Einfluss auf die Strategie

- Marktumfeld-Abhängigkeit: Häufige Transaktionen können zu erhöhten Kosten in einem turbulenten Markt führen

Richtung der Strategieoptimierung

- Optimierung der Signalfilterung: Zusätzliche technische Kennzahlen können hinzugefügt werden, um falsche Signale zu filtern

- Optimierung der Positionsverwaltung: Positionsanteile können entsprechend der dynamischen Marktschwankungen angepasst werden

- Erweiterte Stop-Loss-Mechanismen: Die Kosten-Nährpreis-Design kann mit komplexeren Stop-Loss-Logiken kombiniert werden

- Eintrittszeitoptimierung: Preistrukturanalyse kann hinzugefügt werden, um die Eintrittsgenauigkeit zu verbessern

- Verbesserte Rückmeldungssysteme: Mehr Kennzahlen zur Bewertung der Strategie

Zusammenfassen

Dies ist eine Strategie, die durch die Kombination von Supertrend-Indikatoren und einem flexiblen Stop-Loss-Mechanismus entwickelt wurde, um die Risiken effektiv zu kontrollieren und gleichzeitig eine hohe Profitabilität zu gewährleisten. Die Strategie ist stark konfigurierbar und geeignet für verschiedene Marktumgebungen, muss jedoch durch ausreichende Parameteroptimierung und Rückprüfung überprüft werden. In Zukunft kann die Stabilität und Profitabilität der Strategie durch die Hinzufügung von mehr technischen Analyse-Tools und Risikokontrollen weiter verbessert werden.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Supertrend Strategy with Adjustable Trailing Stop [Bips]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// Inputs

atrPeriod = input(10, "ATR Länge", "Average True Range „wahre durchschnittliche Schwankungsbreite“ und stammt aus der technischen Analyse. Die ATR misst die Volatilität eines Instruments oder eines Marktes. Mit ihr kann die Wahrscheinlichkeit für einen Trendwechsel bestimmt werden.", group="Supertrend Settings")

factor = input.float(3.0, "Faktor", step=0.1, group="Supertrend Settings")

tradeDirection = input.string("Long", "Trade Direction", options=["Both", "Long", "Short"], group="Supertrend Settings")

sl_type = input.string("%", "SL Type", options=["%", "ATR", "Absolute"])

// Parameter für ST nur für einstieg -> Beim Ausstieg fragen ob der bool WWert true ist -> Für weniger und längere Trädes

sl_perc = input.float(4.0, "% SL", group="Stop Loss Einstellung")

atr_length = input.int(10, "ATR Length", group="Stop Loss Einstellung")

atr_mult = input.float(2.0, "ATR Mult", group="Stop Loss Einstellung")

sl_absol = input.float(10.0, "Absolute SL", group="Stop Loss Einstellung")

//-------------------------//

// BACKTESTING RANGE

fromDay = input.int(defval=1, title="From Day", minval=1, maxval=31, group="Backtesting Einstellung")

fromMonth = input.int(defval=1, title="From Month", minval=1, maxval=12, group="Backtesting Einstellung")

fromYear = input.int(defval=2016, title="From Year", minval=1970, group="Backtesting Einstellung")

toDay = input.int(defval=1, title="To Day", minval=1, maxval=31, group="Backtesting Einstellung")

toMonth = input.int(defval=1, title="To Month", minval=1, maxval=12, group="Backtesting Einstellung")

toYear = input.int(defval=2100, title="To Year", minval=1970, group="Backtesting Einstellung")

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = time >= startDate and time <= finishDate

//-------------------------//

// Supertrend calculation

[_, direction] = ta.supertrend(factor, atrPeriod)

// SL values

sl_val = sl_type == "ATR" ? atr_mult * ta.atr(atr_length) :

sl_type == "Absolute" ? sl_absol :

close * sl_perc / 100

// Init Variables

var pos = 0

var float trailing_sl = 0.0

// Signals

long_signal = nz(pos[1]) != 1 and high > nz(trailing_sl[1])

short_signal = nz(pos[1]) != -1 and low < nz(trailing_sl[1])

// Calculate SL

trailing_sl := short_signal ? high + sl_val :

long_signal ? low - sl_val :

nz(pos[1]) == 1 ? math.max(low - sl_val, nz(trailing_sl[1])) :

nz(pos[1]) == -1 ? math.min(high + sl_val, nz(trailing_sl[1])) :

nz(trailing_sl[1])

// Position var

pos := long_signal ? 1 : short_signal ? -1 : nz(pos[1])

// Entry logic

if ta.change(direction) < 0 and time_cond

if tradeDirection == "Both" or tradeDirection == "Long"

strategy.entry("Long", strategy.long, stop=trailing_sl)

else

strategy.close_all("Stop Short")

if ta.change(direction) > 0 and time_cond

if tradeDirection == "Both" or tradeDirection == "Short"

strategy.entry("Short", strategy.short, stop=trailing_sl)

else

strategy.close_all("Stop Long")

// Exit logic: Trailing Stop and Supertrend

//if strategy.position_size > 0 and not na(trailing_sl)

//strategy.exit("SL-Exit Long", from_entry="Long", stop=trailing_sl)

//if strategy.position_size < 0 and not na(trailing_sl)

//strategy.exit("SL-Exit Short", from_entry="Short", stop=trailing_sl)

// Trailing Stop visualization

plot(trailing_sl, linewidth = 2, color = pos == 1 ? color.green : color.red)

//plot(not na(trailing_sl) ? trailing_sl : na, color=pos == 1 ? color.green : color.red, linewidth=2, title="Trailing Stop")