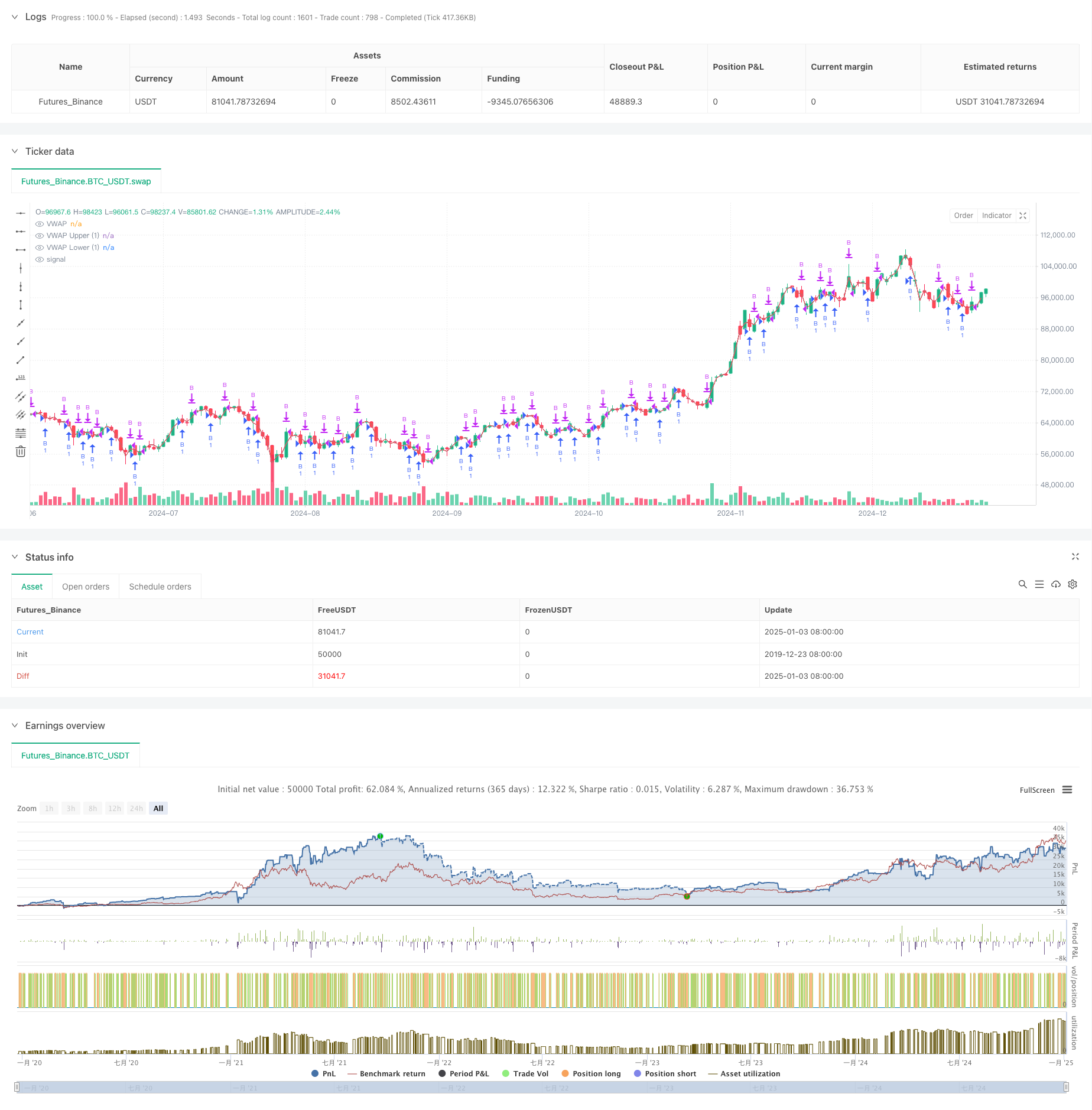

Überblick

Bei der Strategie handelt es sich um eine Trendausbruchsstrategie, die auf VWAP (Volume Weighted Average Price) und Standardabweichungskanälen basiert. Es erstellt einen dynamischen Preisschwankungsbereich, indem es VWAP sowie obere und untere Standardabweichungskanäle berechnet, um Handelschancen zu nutzen, wenn die Preise nach oben ausbrechen. Die Strategie basiert beim Handel hauptsächlich auf den Durchbruchssignalen des Standardabweichungsbandes und legt Gewinnziele und Auftragsintervalle fest, um die Risiken zu kontrollieren.

Strategieprinzip

- Berechnung des Kernindikators:

- Berechnen Sie den VWAP anhand des Intraday-HL2-Preises und -Volumens

- Berechnen Sie die Standardabweichung basierend auf Preisschwankungen

- Stellen Sie den oberen und unteren Kanal auf das 1,28-fache der Standardabweichung ein

- Transaktionslogik:

- Einstiegsbedingungen: Der Preis kreuzt die untere Linie und steigt dann zur oberen Linie

- Ausstiegsbedingungen: Erreichen des vorgegebenen Gewinnziels

- Legen Sie ein Mindestbestellintervall fest, um häufiges Handeln zu vermeiden

Strategische Vorteile

- Grundlegende Statistiken

- Preis-Pivot-Referenz basierend auf VWAP

- Verwendung der Standardabweichung zur Messung der Volatilität

- Handelsspanne dynamisch anpassen

- Risikokontrolle

- Setzen Sie feste Gewinnziele

- Steuerung der Transaktionshäufigkeit

- Long-Only-Strategien reduzieren das Risiko

Strategisches Risiko

- Marktrisiko

- Wilde Volatilität kann zu falschen Ausbrüchen führen

- Es ist schwierig, den Wendepunkt des Trends genau zu erfassen

- Einseitiger Rückgang führt zu größeren Verlusten

- Parameterrisiko

- Standardabweichung Mehrfacheinstellungsempfindlichkeit

- Die Festlegung von Gewinnzielen muss optimiert werden

- Handelsintervall beeinflusst Gewinnentwicklung

Optimierungsrichtung

- Signaloptimierung

- Trendbeurteilungsfilter hinzufügen

- Bestätigt durch Änderungen im Handelsvolumen

- Fügen Sie zur Überprüfung weitere technische Indikatoren hinzu

- Optimierung des Risikomanagements

- Dynamisch festgelegte Stop-Loss-Position

- Passen Sie Positionen basierend auf der Volatilität an

- Verbesserung des Auftragsverwaltungsmechanismus

Zusammenfassen

Dies ist eine quantitative Handelsstrategie, die statistische Prinzipien und technische Analyse kombiniert. Durch die Koordination von VWAP und Standardabweichungsband wird ein relativ zuverlässiges Handelssystem aufgebaut. Der Hauptvorteil der Strategie liegt in ihrer wissenschaftlichen statistischen Grundlage und ihrem perfekten Risikokontrollmechanismus, in der praktischen Anwendung müssen jedoch weiterhin Parameter und Handelslogik kontinuierlich optimiert werden.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP Stdev Bands Strategy (Long Only)", overlay=true)

// Standard Deviation Inputs

devUp1 = input.float(1.28, title="Stdev above (1)")

devDn1 = input.float(1.28, title="Stdev below (1)")

// Show Options

showPrevVWAP = input(false, title="Show previous VWAP close?")

profitTarget = input.float(2, title="Profit Target ($)", minval=0) // Profit target for closing orders

gapMinutes = input.int(15, title="Gap before new order (minutes)", minval=0) // Gap for placing new orders

// VWAP Calculation

var float vwapsum = na

var float volumesum = na

var float v2sum = na

var float prevwap = na // Track the previous VWAP

var float lastEntryPrice = na // Track the last entry price

var int lastEntryTime = na // Track the time of the last entry

start = request.security(syminfo.tickerid, "D", time)

newSession = ta.change(start)

vwapsum := newSession ? hl2 * volume : vwapsum[1] + hl2 * volume

volumesum := newSession ? volume : volumesum[1] + volume

v2sum := newSession ? volume * hl2 * hl2 : v2sum[1] + volume * hl2 * hl2

myvwap = vwapsum / volumesum

dev = math.sqrt(math.max(v2sum / volumesum - myvwap * myvwap, 0))

// Calculate Upper and Lower Bands

lowerBand1 = myvwap - devDn1 * dev

upperBand1 = myvwap + devUp1 * dev

// Plot VWAP and Bands with specified colors

plot(myvwap, style=plot.style_line, title="VWAP", color=color.green, linewidth=1)

plot(upperBand1, style=plot.style_line, title="VWAP Upper (1)", color=color.blue, linewidth=1)

plot(lowerBand1, style=plot.style_line, title="VWAP Lower (1)", color=color.red, linewidth=1)

// Trading Logic (Long Only)

longCondition = close < lowerBand1 and close[1] >= lowerBand1 // Price crosses below the lower band

// Get the current time in minutes

currentTime = timestamp("GMT-0", year(timenow), month(timenow), dayofmonth(timenow), hour(timenow), minute(timenow))

// Check if it's time to place a new order based on gap

canPlaceNewOrder = na(lastEntryTime) or (currentTime - lastEntryTime) >= gapMinutes * 60 * 1000

// Close condition based on profit target

if (strategy.position_size > 0)

if (close - lastEntryPrice >= profitTarget)

strategy.close("B")

lastEntryTime := na // Reset last entry time after closing

// Execute Long Entry

if (longCondition and canPlaceNewOrder)

strategy.entry("B", strategy.long)

lastEntryPrice := close // Store the entry price

lastEntryTime := currentTime // Update the last entry time

// Add label for the entry

label.new(bar_index, close, "B", style=label.style_label_down, color=color.green, textcolor=color.white, size=size.small)

// Optional: Plot previous VWAP for reference

prevwap := newSession ? myvwap[1] : prevwap[1]

plot(showPrevVWAP ? prevwap : na, style=plot.style_circles, color=close > prevwap ? color.green : color.red)