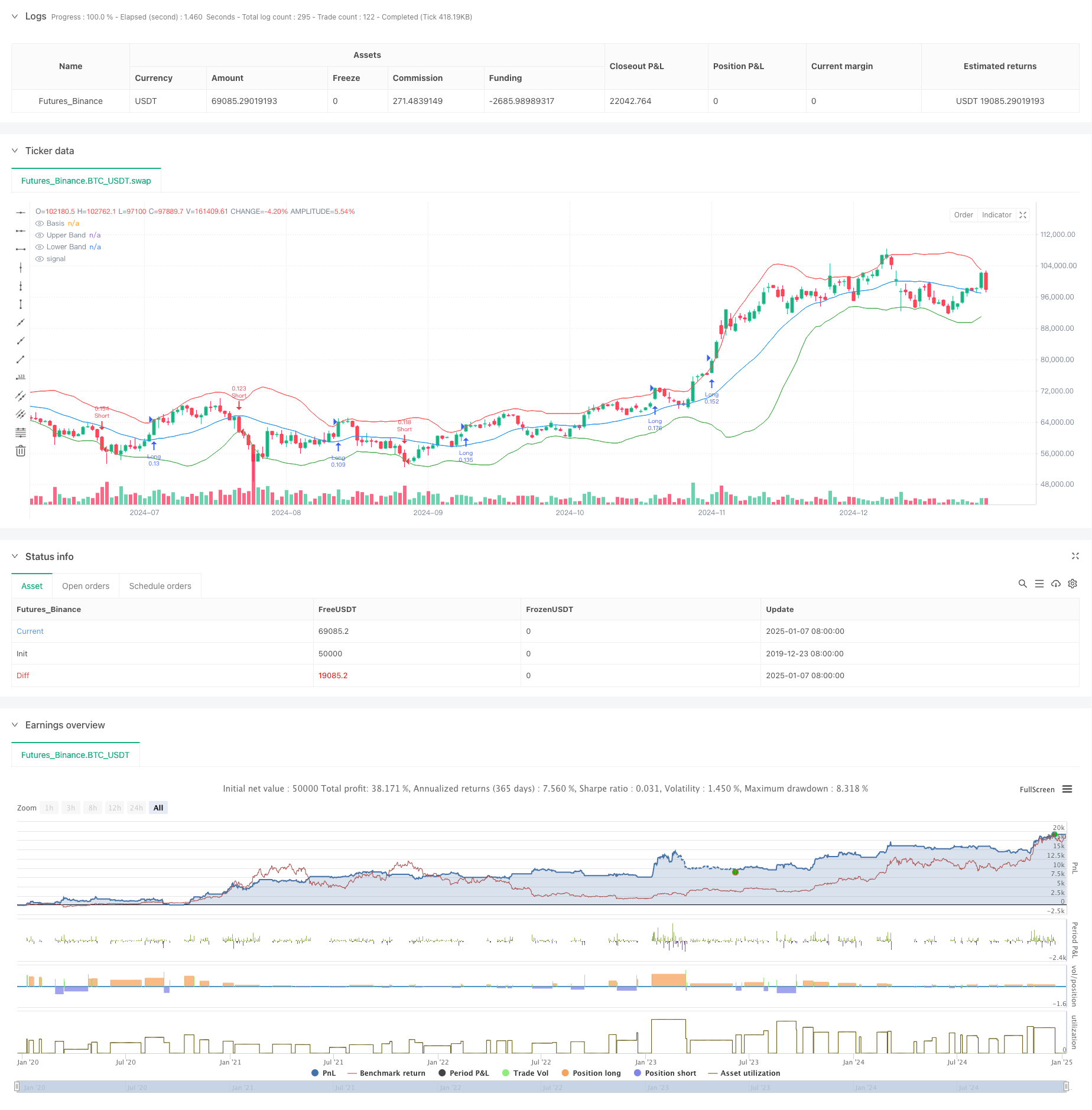

Überblick

Bei der Strategie handelt es sich um ein Trendfolgesystem, das Bollinger-Bänder, Volatilität und Risikomanagement kombiniert. Es erfasst Trendchancen hauptsächlich durch die Überwachung der Art und Weise, wie die Preise die oberen und unteren Grenzen der Bollinger-Bänder durchbrechen, und passt gleichzeitig die Positionsgröße in Kombination mit ATR dynamisch an, um eine präzise Risikokontrolle zu erreichen. Die Strategie beinhaltet außerdem einen Mechanismus zur Identifizierung von Marktkonsolidierungsphasen, um falsche Signale in volatilen Märkten wirksam herauszufiltern.

Strategieprinzip

Die Strategie basiert auf der folgenden Kernlogik:

- Verwenden Sie den gleitenden Durchschnitt der letzten 20 Perioden als mittleres Band des Bollinger-Bands und berechnen Sie die oberen und unteren Bänder mit der doppelten Standardabweichung.

- Ermitteln Sie, ob sich der Markt in einer Konsolidierungsphase befindet, indem Sie die aktuelle Breite des Bollinger-Bands mit seinem gleitenden Durchschnitt vergleichen.

- Öffnen Sie während der Nichtkonsolidierungsphase eine Long-Position, wenn der Preis die obere Spur durchbricht, und eine Short-Position, wenn der Preis die untere Spur durchbricht.

- Die Stop-Loss-Position wird dynamisch anhand des 14-Perioden-ATR berechnet und die Take-Profit-Position wird auf Grundlage eines Risiko-Rendite-Verhältnisses von 2:1 festgelegt.

- Die Positionsgröße für jeden Trade wird automatisch basierend auf dem 1 %-Risikolimit des gesamten Kontowerts und des ATR-Werts berechnet.

Strategische Vorteile

- Starke Anpassungsfähigkeit – Bollinger-Bänder passen die Bandbreite automatisch entsprechend der Marktvolatilität an, um sich an unterschiedliche Marktumgebungen anzupassen.

- Perfekte Risikokontrolle – passen Sie die Positionsgröße dynamisch über das prozentuale Risikolimit und den ATR an, um das Risiko jeder Transaktion effektiv zu kontrollieren.

- Hohe Signalqualität – filtern Sie Signale geringer Qualität heraus, indem Sie den Konsolidierungszeitraum identifizieren, um die Gewinnrate zu verbessern.

- Kompletter Handelskreislauf – ein komplettes Handelssystem inklusive Einstieg, Stop-Profit, Stop-Loss und Positionsmanagement.

- Klare Betriebsregeln – Die Regeln zur Signalgenerierung, Positionsberechnung usw. sind klar und einfach umzusetzen.

Strategisches Risiko

- Trendumkehrrisiko – Sie können große Verluste erleiden, wenn sich ein starker Trend plötzlich umkehrt.

- Auswirkungen von Slippage – Während Zeiten hoher Volatilität können hohe Slippage-Kosten auf Sie zukommen.

- Risiko falscher Ausbrüche – Auch mit der Filterung nach Konsolidierungszeiträumen kann es weiterhin zu falschen Ausbrüchen kommen.

- Kapitaleffizienz – In volatilen Märkten kann es zu häufigem Handel kommen, was die Transaktionskosten erhöht.

- Parametersensitivität – Die Wahl der Bollinger-Band-Parameter und Risikokontrollparameter kann die Strategieleistung erheblich beeinflussen.

Richtung der Strategieoptimierung

- Trendbestätigungsindikatoren hinzufügen – können mit anderen Trendindikatoren wie MACD oder RSI zur Signalbestätigung kombiniert werden.

- Optimieren Sie die Beurteilung des Konsolidierungszeitraums – Informationen wie das Handelsvolumen können eingeführt werden, um die Genauigkeit der Beurteilung des Konsolidierungszeitraums zu verbessern.

- Passen Sie die Parameter dynamisch an – passen Sie die Bollinger-Bänder und ATR-Parameter automatisch an die Marktvolatilität an.

- Verbessern Sie den Stop-Loss-Mechanismus – fügen Sie eine gleitende Stop-Loss-Funktion hinzu, um Gewinne besser zu schützen.

- Zeitfilterung hinzufügen – Erwägen Sie das Hinzufügen von Handelszeitfenstern, um Zeiten geringer Liquidität zu vermeiden.

Zusammenfassen

Diese Strategie erfasst Trends durch Ausbrüche der Bollinger-Bänder und kombiniert sie mit einem soliden Risikokontrollsystem. Seine Vorteile liegen in der starken Anpassungsfähigkeit und den kontrollierbaren Risiken, wir müssen jedoch weiterhin auf die Risiken falscher Durchbrüche und Trendumkehrungen achten. Es besteht noch Raum für weitere Verbesserungen der Strategie durch das Hinzufügen von Trendbestätigungsindikatoren, die Optimierung von Parameteranpassungsmechanismen usw. Insgesamt handelt es sich hierbei um eine Trendfolgestrategie mit klarer Logik und ausgeprägter Praktikabilität.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Input parameters

length = input(20, title="Bollinger Bands Length")

stdDev = input(2.0, title="Standard Deviation")

riskRewardRatio = input(2.0, title="Risk/Reward Ratio")

atrLength = input(14, title="ATR Length")

riskPercentage = input(1.0, title="Risk Percentage per Trade")

// Calculate Bollinger Bands

basis = ta.sma(close, length)

dev = stdDev * ta.stdev(close, length)

upperBand = basis + dev

lowerBand = basis - dev

// Calculate ATR for position sizing

atr = ta.atr(atrLength)

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upperBand, color=color.red, title="Upper Band")

plot(lowerBand, color=color.green, title="Lower Band")

// Market Consolidation Detection

isConsolidating = (upperBand - lowerBand) < ta.sma(upperBand - lowerBand, length) * 0.5

// Breakout Conditions

longCondition = ta.crossover(close, upperBand) and not isConsolidating

shortCondition = ta.crossunder(close, lowerBand) and not isConsolidating

// Risk Management: Calculate position size

equity = strategy.equity

riskAmount = equity * (riskPercentage / 100)

positionSize = riskAmount / (atr * riskRewardRatio)

// Execute trades with risk management

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Take Profit", from_entry="Long", limit=close + atr * riskRewardRatio, stop=close - atr)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Take Profit", from_entry="Short", limit=close - atr * riskRewardRatio, stop=close + atr)

// Alert conditions for breakouts

alertcondition(longCondition, title="Long Breakout", message="Long breakout detected!")

alertcondition(shortCondition, title="Short Breakout", message="Short breakout detected!")