Überblick

Dies ist eine quantitative Handelsstrategie, die EMA-Trend, Zyklusausbruch und Handelssitzungsfilterung kombiniert. Die Strategie basiert hauptsächlich auf der Beurteilung der Trendrichtung des gleitenden Durchschnitts und verwendet das Durchbruchsmuster des Preises an der Schlüsselzyklusposition als Handelssignal. Gleichzeitig wird eine Handelsperiodenfilterung eingeführt, um die Handelsqualität zu verbessern. Die Strategie verwendet prozentuale Stop-Loss- und Take-Profit-Methoden zur Risikokontrolle.

Strategieprinzip

Die Kernlogik der Strategie umfasst die folgenden Schlüsselelemente:

- Verwenden Sie den 20-Tage-EMA als Tool zur Trenderkennung und gehen Sie nur dann Long, wenn der Preis über dem EMA liegt, und gehen Sie Short, wenn der Preis unter dem EMA liegt.

- Suchen Sie nach Engulfing-Mustern in der Nähe des Schlüsselrotationsniveaus (5 USD runde Zahl) als Handelssignale

- Öffnen Sie Positionen nur während der Handelszeiten in London und New York, um Zeiten geringer Volatilität zu vermeiden

- Long-Signale müssen gleichzeitig die folgenden Bedingungen erfüllen: Bullisches Engulfing-Muster, Preis über EMA und gültige Handelssitzung

- Das Short-Signal muss gleichzeitig die folgenden Bedingungen erfüllen: Bearish Engulfing Pattern, Preis unter EMA und in einer gültigen Handelssitzung

- Verwenden Sie für das Handelsmanagement ein Risiko-Ertrags-Verhältnis von 1 % Stop-Loss und 1,5 % Take-Profit

Strategische Vorteile

- Der Mechanismus zur Bestätigung mehrerer Signale verbessert die Transaktionszuverlässigkeit erheblich

- Kombinieren Sie technische Analyse und Preispsychologie, um Ihre Gewinnquote zu verbessern

- Durch die Zeitfilterung wird der Handel während aktiver Marktperioden sichergestellt und falsche Ausbrüche vermieden.

- Feste prozentuale Stop-Loss- und Take-Profit-Optionen erleichtern das Risikomanagement

- Die Strategielogik ist klar, leicht zu verstehen und umzusetzen

- Geeignet für volatile Marktumgebungen

Strategisches Risiko

- Kann in einem Seitwärtsmarkt zu viele falsche Signale erzeugen

- Feste Stop-Loss- und Take-Profit-Maßnahmen sind nicht flexibel genug und könnten große Markttrends verpassen

- Sich nur auf technische Indikatoren verlassen, ohne fundamentale Faktoren zu berücksichtigen

- Bei der Veröffentlichung wichtiger Nachrichten besteht möglicherweise ein Slippage-Risiko

- Handelssitzungsbeschränkungen können dazu führen, dass gute Gelegenheiten während anderer Sitzungen verpasst werden

Richtung der Strategieoptimierung

- Einführung eines adaptiven Stop-Loss- und Take-Profit-Mechanismus, der sich dynamisch an die Marktvolatilität anpasst

- Fügen Sie Volumenbestätigungsindikatoren hinzu, um die Glaubwürdigkeit des Durchbruchs zu verbessern

- Fügen Sie einen Trendstärkefilter hinzu, um den Handel mit schwachen Trends zu vermeiden

- Erwägen Sie die Einführung von Marktstimmungsindikatoren, um den Einstiegszeitpunkt zu optimieren

- Entwicklung eines intelligenteren Algorithmus zur Erkennung der Rotationsposition

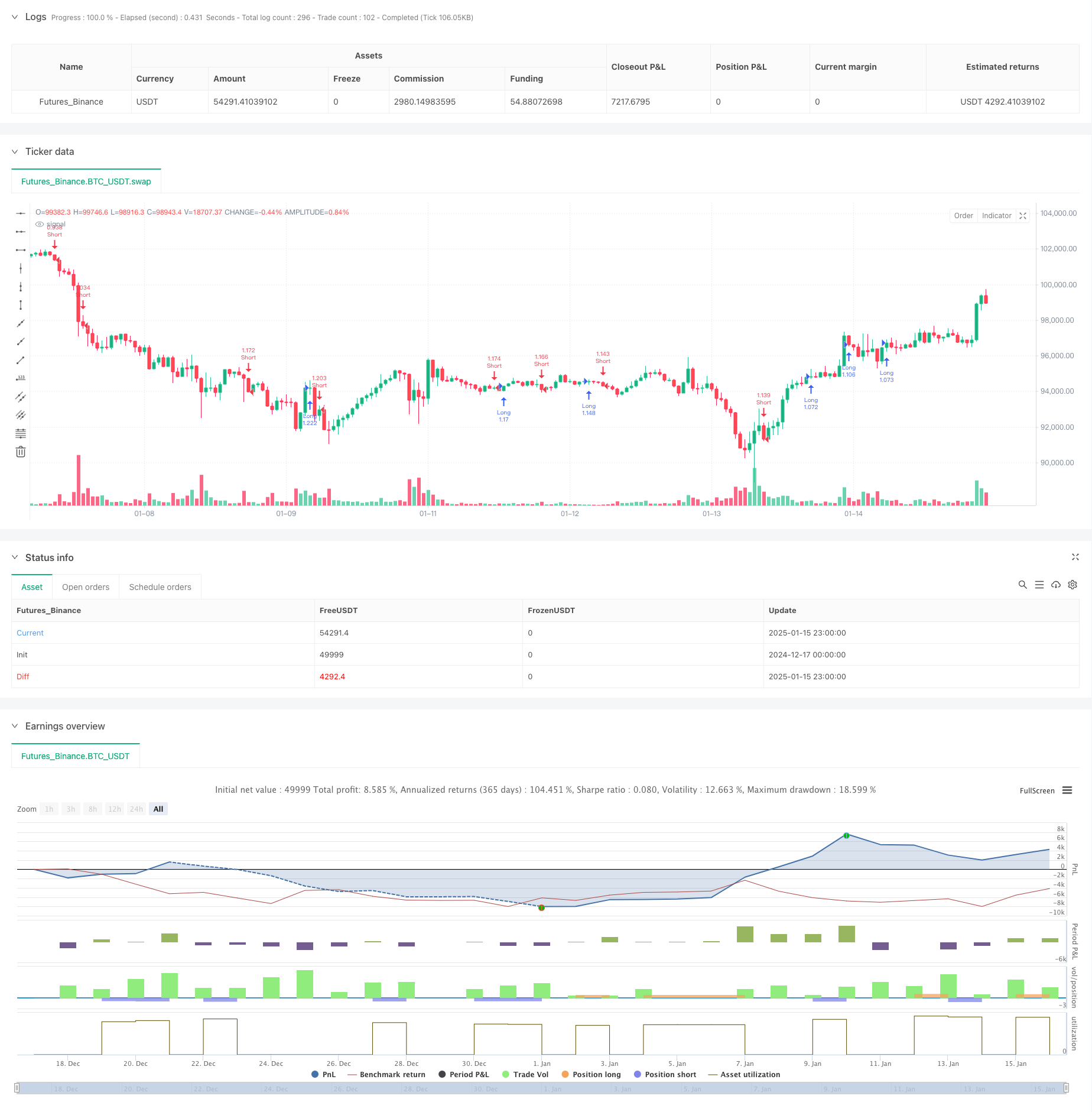

Zusammenfassen

Diese Strategie erstellt ein logisch strenges Handelssystem durch die Kombination mehrerer Mechanismen wie gleitende Durchschnittstrends, Preismuster und Zeitabschnittsfilterung. Obwohl gewisse Einschränkungen bestehen, wird erwartet, dass die Stabilität und Rentabilität der Strategie durch kontinuierliche Optimierung und Verbesserung weiter gesteigert wird. Die Strategie eignet sich als Grundgerüst eines mittel- und langfristigen Trendverfolgungssystems und kann entsprechend den tatsächlichen Handelsanforderungen angepasst und verbessert werden.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("The Gold Box Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs

roundNumberInterval = input.int(5, title="Round Number Interval ($)", minval=1)

useEMA = input.bool(true, title="Use 20 EMA for Confluence")

emaLength = input.int(20, title="EMA Length")

// Session times for London and NY

londonSession = input("0300-1200", title="London Session (NY Time)")

nySession = input("0800-1700", title="New York Session (NY Time)")

// EMA Calculation

emaValue = ta.ema(close, emaLength)

// Plot Round Number Levels

roundLow = math.floor(low / roundNumberInterval) * roundNumberInterval

roundHigh = math.ceil(high / roundNumberInterval) * roundNumberInterval

// for level = roundLow to roundHigh by roundNumberInterval

// line.new(x1=bar_index - 1, y1=level, x2=bar_index, y2=level, color=color.new(color.gray, 80), extend=extend.both)

// Session Filter

inLondonSession = not na(time("1", londonSession))

inNYSession = not na(time("1", nySession))

inSession = true

// Detect Bullish and Bearish Engulfing patterns

bullishEngulfing = close > open[1] and open < close[1] and close > emaValue and inSession

bearishEngulfing = close < open[1] and open > close[1] and close < emaValue and inSession

// Entry Conditions

if bullishEngulfing

strategy.entry("Long", strategy.long, comment="Bullish Engulfing with EMA Confluence")

if bearishEngulfing

strategy.entry("Short", strategy.short, comment="Bearish Engulfing with EMA Confluence")

// Stop Loss and Take Profit

stopLossPercent = input.float(1.0, title="Stop Loss (%)", minval=0.1) / 100

takeProfitPercent = input.float(1.5, title="Take Profit (%)", minval=0.1) / 100

strategy.exit("Exit Long", "Long", stop=close * (1 - stopLossPercent), limit=close * (1 + takeProfitPercent))

strategy.exit("Exit Short", "Short", stop=close * (1 + stopLossPercent), limit=close * (1 - takeProfitPercent))