Estrategia de retroceso de tendencia alcista

0

2692

0

2692

La estrategia de retroceso de las cabezas

-

Una explicación teórica de la estrategia de punto de retorno de tendencias múltiples

- ¿Qué es la tendencia de las cabezas?

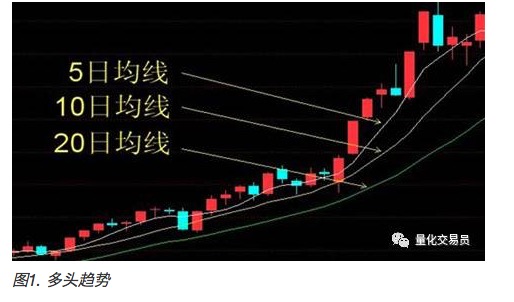

Para entender las tendencias de múltiples cabezas, primero debe conocer la media. La media es la suma de los precios de cierre de un período de tiempo dividido por el promedio obtenido en ese período, como la media de 5 días (MA5), la media de 10 días (MA10) y así sucesivamente.

El movimiento de la línea media a corto plazo es el resultado de la votación de fondos y puede reflejar la intención de inversión de los inversores en el corto plazo.

Los ciclos de pulgares de tendencia de múltiples cabezas van de la media móvil corta a la media móvil larga, de manera ascendente y descendente, como se muestra a continuación. Bajo el pulgar de tendencia de múltiples cabezas, los precios de las acciones tienden a subir.

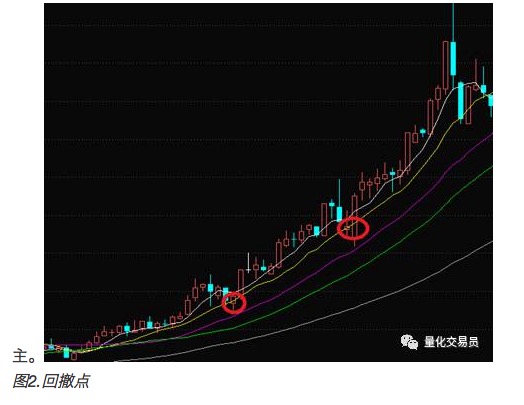

- El punto de retiro:

De acuerdo con la teoría del punto de retracción de la tendencia múltiple: la tendencia múltiple es la base de juicio sobre si una acción es comprable, mientras que el punto de retracción indica el momento de compra de la acción.

El punto de retroceso se refiere a una caída temporal en el precio de las acciones debido a la corrección de los precios causada por los inversores desconectados después de obtener ganancias, en caso de que la tendencia de múltiples caras no cambie. De acuerdo con la teoría de la tendencia de múltiples caras, si la tendencia de múltiples caras se mantiene, las acciones se mantienen en el largo plazo como

-

Dos, cuantificar las estrategias.

Después de conocer la estrategia de los puntos de retorno de la tendencia múltiple, en la práctica, la estrategia tiene algunos detalles concretos y cuantitativos que determinan la operabilidad y los beneficios de la estrategia.

1 Parámetros en la estrategia

(1) Parámetros en la señal de compra:

A Parámetros del punto de retirada:

¿Cuál es la medida en que el precio de las acciones retrocede para que las compras sean más confiables y obtengan más ganancias? Por ejemplo, el 5% o el 10%, o el punto de retracción toca el promedio de 5 días, el promedio de 10 días, etc.

B Parámetros de los días de tendencia múltiple T:

La diferencia en el número de días permite determinar de manera fiable las tendencias de múltiples cabezas.

¿O puede optar por comprar acciones de acuerdo con la tendencia de las múltiples cabezas, mientras no haya retrocesos?

(2) Los parámetros en las señales de venta ((signales de stop loss y señales de stop stop):

Las estrategias de retiro múltiple no siempre garantizan ganancias. Se puede configurar en ciertas circunstancias para generar señales de cambio de posición, lo que es más probable que garantice ganancias.

C Parámetros del punto de parada:

Se pueden configurar diferentes tipos de señales de parada de pérdidas, como configurar un punto de parada de pérdidas de un determinado porcentaje, o cambiar de posición cuando se produce un cambio determinado en la tendencia de múltiples cabezas. De acuerdo con diferentes señales, se pueden obtener diferentes situaciones de ganancias.

(3) Optimización de los parámetros:

Se pueden usar diferentes combinaciones de parámetros para simular una gran cantidad de transacciones y, de acuerdo con los resultados de la simulación, se puede combinar una combinación de parámetros que funcione mejor en el contexto histórico.

Por supuesto, las acciones cambian constantemente y no hay garantía de que los parámetros específicos formulados en una situación histórica específica puedan aplicarse en el futuro.

-

La implementación de estrategias de simulación de operaciones

- Preparación de los datos

Se pueden obtener datos de la línea de tiempo de la historia de A acciones + datos del factor de recuperación.

- 2 - Estrategias y parámetros de negociación:

(1) Definido como punto de retiro: el precio de apertura de la acción es inferior al precio de la línea promedio de 10 días

Precio de apertura < precio medio de 10 días (precio de cierre)

Definición múltiple: la línea media de 5 días, 10 días, 20 días y 60 días decrece sucesivamente

Precio promedio de 5 días > precio promedio de 10 días > precio promedio de 20 días > precio promedio de 60 días

- (2) Criterios de parada y pérdida: cuando la ganancia entre el precio de cierre y el precio de compra de una acción es superior al 10%: abs ((precio de compra - precio de apertura del día) / precio de compra> 10%;

abs (precio de apertura - precio de compra) / precio de compra > 10

- 3 El proceso de transacción

(1) Establecer la fecha de finalización de la operación:

(2) en la fecha de inicio de la operación, de acuerdo con la estrategia de selección de acciones mencionada anteriormente, seleccionar 20 acciones de las acciones que estén listadas ese día y comprar 1000 acciones por cada una de ellas como posición en el precio de apertura;

(3) a partir del día siguiente, cada día de negociación de la venta de acciones de acuerdo con el criterio de parada de pérdidas, en el supuesto de que se vende a precio de apertura, los ingresos de la venta como fondos disponibles; y al mismo tiempo, de acuerdo con la estrategia de selección de acciones de elegir una cierta cantidad de acciones, y la contraste de la posición de compra, la parte de la diferencia, y mantener la tenencia de un total de 20 acciones;

(6) Después de N días de ciclo, calcular el total de pérdidas y ganancias de un día de negociación

Ganancias y pérdidas: (valor de la posición del último día - capital del primer día) / capital del primer día

-

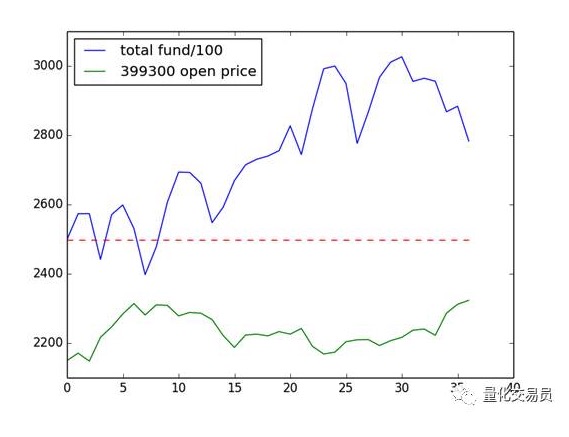

3 Simulación de resultados de las transacciones

Fecha de inicio: 02-01-2014 y fecha de cierre: 28-02-2014

El capital es de 249800, los activos finales son de 278313 y la rentabilidad es del 11.41%, ganando el índice de los 300 más bajos en el mismo período.

El resultado:

-

Cuarto, añadir

Los resultados de las pruebas de datos de uno o dos meses no son necesariamente universales;

-

- Sin tener en cuenta situaciones especiales como la adquisición de nuevas acciones, la cancelación de la licencia o la suspensión de la ST;

-

- Fundamentos: La base teórica de esta estrategia es que en el corto plazo el mercado es impulsado por la emoción y no refleja la influencia de ningún factor que no sea el precio, por lo que no es válido en el largo plazo.

-

5. Problemas en la implementación

- 1. Cada día de negociación se debe procesar el promedio de más de 3000 acciones, el cálculo es grande, si el ciclo se extiende, el tiempo de funcionamiento se alargará. La solución es calcular el promedio de las acciones de antemano.

¡Los estudiantes interesados pueden practicar en la cuantificación de inventores!

Transcrito y reproducido por Quantum Trader