Arbitraje de financiación positiva y arbitraje de financiación inversa, ¿cuál tiene una tasa anualizada más alta recientemente?

5

1665

5

1665

(i) Arbitraje en el pago de las cuotas

En el caso del arbitraje de cargos positivos, hace un tiempo hice un arbitraje de cargos positivos.

En aquel entonces las cosas estaban mejor, la anualización de la cuota única podía llegar hasta el 50%, y la mínima podía llegar al 20%. Es decir, podía tener un ingreso estable de 35 a 90 u cada 8 horas.

Primero, un ejemplo teórico simple.

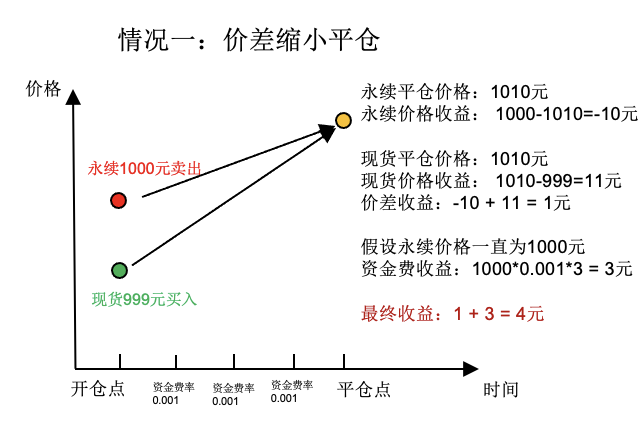

El precio en efectivo es de 999 yuanes, el precio permanente es de 1000 yuanes, la diferencia de precio es de 1 yuanes, la tasa de capital es de 0.001 .

Comprar una copia en efectivo y vender una copia permanente.

En algún momento en el futuro, el precio de los productos en efectivo y los permanentes cambiará a 1010 yuanes, reduciendo la diferencia en 1 yuanes, y en ese momento la diferencia será de 0 yuanes.

Entonces, la pérdida de la baja en la cotización permanente es de 10 yuanes, y la ganancia en efectivo es de 11 yuanes.

En total, se cobraron tres cargos antes de la liquidación, cada uno con una tasa de 0,001, y para facilitar el cálculo, supongamos que los tres cargos se calcularon con un precio de perpetuidad de 1000

Entonces el beneficio de la inversión es de 1000.*0.001*3 es igual a 3.

La ganancia final: 1 + 3 = 4 dólares

Es decir, los beneficios del arbitraje de la cuota de capital permanente contienen dos partes: los beneficios de la cuota de capital y los beneficios de la diferencia de precios. Los beneficios de la cuota de capital son beneficios estables a largo plazo, los beneficios de la diferencia de precios son beneficios obtenidos en el momento en que se ven afectados por las fluctuaciones del mercado

Cuando el beneficio de la diferencia cubra los honorarios, podemos cerrar la posición y comer esa parte del beneficio de la diferencia.

Después de la liquidación de la posición, continúa abriendo la posición y continúa obteniendo ganancias de comisiones de capital estables.

Es decir, los beneficios del arbitraje de la cuota de capital permanente contienen dos partes: los beneficios de la cuota de capital y los beneficios de la diferencia de precios. Los beneficios de la cuota de capital son beneficios estables a largo plazo, los beneficios de la diferencia de precios son beneficios obtenidos en el momento en que se ven afectados por las fluctuaciones del mercado

Cuando el beneficio de la diferencia cubra los honorarios, podemos cerrar la posición y comer esa parte del beneficio de la diferencia.

Después de la liquidación de la posición, continúa abriendo la posición y continúa obteniendo ganancias de comisiones de capital estables.

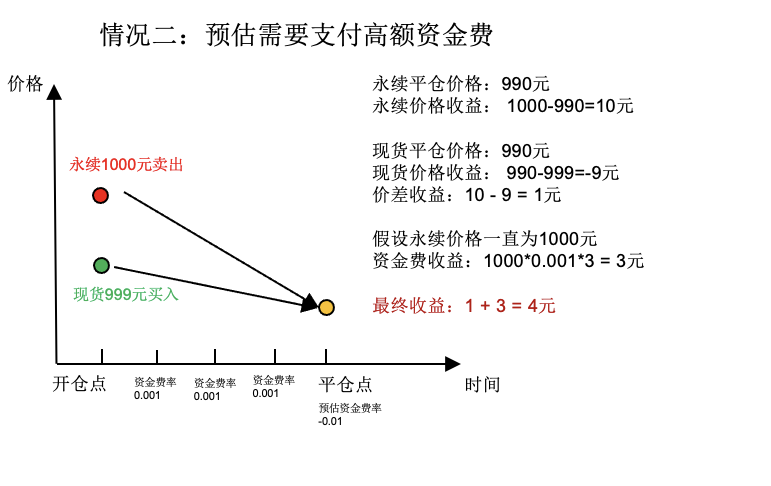

También hay un caso de liquidación, cuando se espera que la tasa de capital a corto plazo sea negativa y el valor absoluto sea mayor, es decir, cuando se necesita pagar una cantidad elevada de capital.

El precio en efectivo es de 999 yuanes, el precio permanente es de 1000 yuanes, la diferencia de precio es de 1 yuanes, la tasa de capital es de 0.001 .

Comprar una copia en efectivo y vender una copia permanente.

En algún momento en el futuro, se espera que la tasa de capital para el próximo período sea de -0.01, que se necesite pagar una alta tasa de capital de 10 yuanes, y se debe liquidar la posición.

Así que la pérdida de 10 dólares en la baja permanente, y la ganancia en efectivo de 9 dólares.

En total, se cobraron tres cargos antes de la liquidación, cada uno con una tasa de 0,001, y para facilitar el cálculo, supongamos que los tres cargos se calcularon con un precio de perpetuidad de 1000

Entonces el beneficio de la inversión es de 1000.*0.001*3 es igual a 3.

La ganancia final: 1 + 3 = 4 dólares

Los detalles determinan el éxito y el fracaso. Lo que quiero decir es que cuando la tasa de capital es oportuna y el valor es grande, se requiere pagar una gran cantidad de capital para liquidar la posición.

No hay que olvidar la palabra “alto”.

Si la tasa estimada para el próximo período es de -0,000001, se pagarán menos tasas y se estima que se podrán seguir cobrando tasas para el siguiente período.

En este caso, la liquidación de la posición nos llevará a una pérdida de honorarios, por lo que podemos elegir no liquidar la posición y retener los fondos que se necesitan para pagar en este período.

(ii) Arbitraje inverso de las comisiones**

Durante este período, hay más oportunidades de arbitraje inverso, y recientemente se ha estudiado principalmente en este área, y en las últimas dos semanas se han presentado oportunidades de arbitraje de 100% + anualización actual todos los días. Hay muchas carteras de arbitraje que han mantenido una anualización de tasas de más del 20%.

El arbitraje inverso de capital es vender lo que aparece y comprar lo que no aparece. Cuando no tenemos dinero en efectivo, tenemos que pedir dinero prestado y luego ejecutar la operación de compra y venta. También, vamos a empezar con un ejemplo simple.

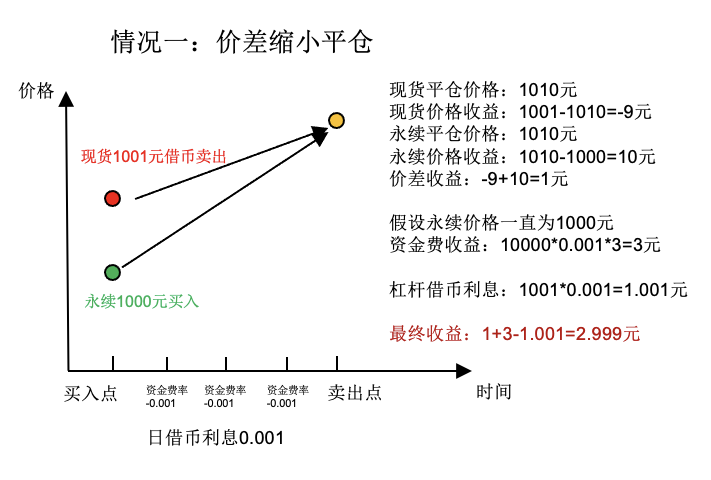

El precio en efectivo es de 1001 yuanes, el precio permanente es de 1000 yuanes, la diferencia de precio es de 1 yuanes, la tasa de capital es de -0.001 El interés en monedas de préstamo es de 0.001

En primer lugar, el préstamo de la moneda de apalancamiento de la hipoteca U en efectivo, y luego vender 1 en efectivo para comprar 1 permanente.

En algún momento en el futuro, el precio de los productos en efectivo y los permanentes cambiará a 1010 yuanes, reduciendo la diferencia en 1 yuanes, y en ese momento la diferencia será de 0 yuanes.

Entonces, la pérdida en efectivo es de 9 yuanes y la ganancia permanente es de 10 yuanes.

En total, se cobraron tres cargos antes de la liquidación, cada uno con una tasa de 0,001, y para facilitar el cálculo, supongamos que los tres cargos se calcularon con un precio de perpetuidad de 1000

Entonces el beneficio de la inversión es de 1000.*0.001*3 es igual a 3.

Si la posición se mantiene durante un día, entonces el interés que se debe pagar por el préstamo de monedas con apalancamiento es de 1001.*0.001 = 1.001 dólares

La ganancia final: 1 + 3-1 .001 = 2.999 dólares

Por lo general, vale la pena hacer un arbitraje cuando los costos de capital pueden cubrir el interés del apalancamiento. En el ejemplo anterior, la tasa de capital de China es de 0.001*3=0.003

La tasa de capital por día - el interés por día de apalancamiento = 0.003-0.001 = 0.002

Las situaciones de liquidación con arbitraje inverso y el pago de altas cuotas de capital, el aumento de los intereses de los préstamos en monedas, etc., ya no se enumeran una por una.

Por lo general, vale la pena hacer un arbitraje cuando los costos de capital pueden cubrir el interés del apalancamiento. En el ejemplo anterior, la tasa de capital de China es de 0.001*3=0.003

La tasa de capital por día - el interés por día de apalancamiento = 0.003-0.001 = 0.002

Las situaciones de liquidación con arbitraje inverso y el pago de altas cuotas de capital, el aumento de los intereses de los préstamos en monedas, etc., ya no se enumeran una por una.

(III) Resumen del arbitraje de la cuota de capital

- Si la tasa de capital es mayor que 0, se paga una tasa de capital adicional y se obtiene una tasa de capital adicional. Si la tasa de capital es menor que 0, se paga una tasa de capital adicional y se obtiene una tasa de capital adicional.

- Cuando la tasa de capital es mayor que 0, compra en efectivo y vende de forma permanente. Cuando la tasa de capital es menor que 0, vende en efectivo y compra de forma permanente.

- La tasa de capital es estable y puede cubrir los honorarios y los intereses de los préstamos.