Enseñar a escribir una función de síntesis de línea K en la versión de Python

El autor:FMZ~Lydia, Creado: 2022-12-26 09:28:58, Actualizado: 2024-12-15 16:36:45

Enseñar a escribir una función de síntesis de línea K en la versión de Python

Al escribir y usar estrategias, a menudo usamos algunos datos de período de línea K raramente utilizados. Sin embargo, los intercambios y las fuentes de datos no proporcionan datos sobre estos períodos. Solo se puede sintetizar utilizando datos con un período existente. El algoritmo sintetizado ya tiene una versión de JavaScript (EnlaceDe hecho, es fácil trasplantar un pedazo de código JavaScript a Python. A continuación, vamos a escribir una versión Python del algoritmo de síntesis de K-línea.

Versión de JavaScript

function GetNewCycleRecords (sourceRecords, targetCycle) { // K-line synthesis function

var ret = []

// Obtain the period of the source K-line data first

if (!sourceRecords || sourceRecords.length < 2) {

return null

}

var sourceLen = sourceRecords.length

var sourceCycle = sourceRecords[sourceLen - 1].Time - sourceRecords[sourceLen - 2].Time

if (targetCycle % sourceCycle != 0) {

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

throw "targetCycle is not an integral multiple of sourceCycle."

}

if ((1000 * 60 * 60) % targetCycle != 0 && (1000 * 60 * 60 * 24) % targetCycle != 0) {

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

Log((1000 * 60 * 60) % targetCycle, (1000 * 60 * 60 * 24) % targetCycle)

throw "targetCycle cannot complete the cycle."

}

var multiple = targetCycle / sourceCycle

var isBegin = false

var count = 0

var high = 0

var low = 0

var open = 0

var close = 0

var time = 0

var vol = 0

for (var i = 0 ; i < sourceLen ; i++) {

// Get the time zone offset value

var d = new Date()

var n = d.getTimezoneOffset()

if (((1000 * 60 * 60 * 24) - sourceRecords[i].Time % (1000 * 60 * 60 * 24) + (n * 1000 * 60)) % targetCycle == 0) {

isBegin = true

}

if (isBegin) {

if (count == 0) {

high = sourceRecords[i].High

low = sourceRecords[i].Low

open = sourceRecords[i].Open

close = sourceRecords[i].Close

time = sourceRecords[i].Time

vol = sourceRecords[i].Volume

count++

} else if (count < multiple) {

high = Math.max(high, sourceRecords[i].High)

low = Math.min(low, sourceRecords[i].Low)

close = sourceRecords[i].Close

vol += sourceRecords[i].Volume

count++

}

if (count == multiple || i == sourceLen - 1) {

ret.push({

High : high,

Low : low,

Open : open,

Close : close,

Time : time,

Volume : vol,

})

count = 0

}

}

}

return ret

}

Hay algoritmos de JavaScript. Python se puede traducir y trasplantar línea por línea. Si te encuentras con funciones integradas de JavaScript o métodos inherentes, puedes ir a Python para encontrar los métodos correspondientes. Por lo tanto, la migración es fácil.

La lógica del algoritmo es exactamente la misma, excepto que la función JavaScript llamavar n=d.getTimezoneOffset()Cuando se migra a Python,n=time.altzoneLas otras diferencias son solo en términos de gramática del lenguaje (como el uso de para bucles, valores booleanos, lógico AND, lógico NOT, lógico OR, etc.).

Código de Python migrado:

import time

def GetNewCycleRecords(sourceRecords, targetCycle):

ret = []

# Obtain the period of the source K-line data first

if not sourceRecords or len(sourceRecords) < 2 :

return None

sourceLen = len(sourceRecords)

sourceCycle = sourceRecords[-1]["Time"] - sourceRecords[-2]["Time"]

if targetCycle % sourceCycle != 0 :

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

raise "targetCycle is not an integral multiple of sourceCycle."

if (1000 * 60 * 60) % targetCycle != 0 and (1000 * 60 * 60 * 24) % targetCycle != 0 :

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

Log((1000 * 60 * 60) % targetCycle, (1000 * 60 * 60 * 24) % targetCycle)

raise "targetCycle cannot complete the cycle."

multiple = targetCycle / sourceCycle

isBegin = False

count = 0

barHigh = 0

barLow = 0

barOpen = 0

barClose = 0

barTime = 0

barVol = 0

for i in range(sourceLen) :

# Get the time zone offset value

n = time.altzone

if ((1000 * 60 * 60 * 24) - (sourceRecords[i]["Time"] * 1000) % (1000 * 60 * 60 * 24) + (n * 1000)) % targetCycle == 0 :

isBegin = True

if isBegin :

if count == 0 :

barHigh = sourceRecords[i]["High"]

barLow = sourceRecords[i]["Low"]

barOpen = sourceRecords[i]["Open"]

barClose = sourceRecords[i]["Close"]

barTime = sourceRecords[i]["Time"]

barVol = sourceRecords[i]["Volume"]

count += 1

elif count < multiple :

barHigh = max(barHigh, sourceRecords[i]["High"])

barLow = min(barLow, sourceRecords[i]["Low"])

barClose = sourceRecords[i]["Close"]

barVol += sourceRecords[i]["Volume"]

count += 1

if count == multiple or i == sourceLen - 1 :

ret.append({

"High" : barHigh,

"Low" : barLow,

"Open" : barOpen,

"Close" : barClose,

"Time" : barTime,

"Volume" : barVol,

})

count = 0

return ret

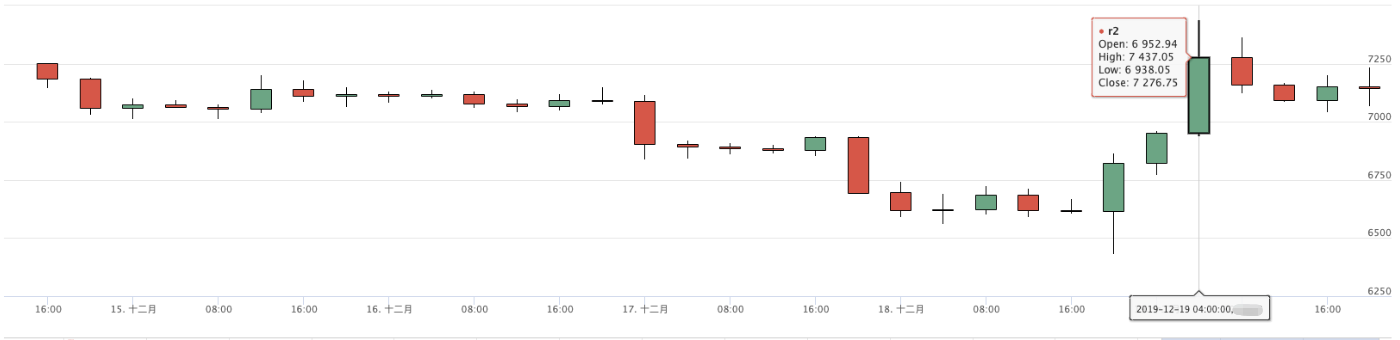

# Test

def main():

while True:

r = exchange.GetRecords()

r2 = GetNewCycleRecords(r, 1000 * 60 * 60 * 4)

ext.PlotRecords(r2, "r2")

Sleep(1000)

Prueba

Gráfico de mercado de Huobi

Diagrama de 4 horas de síntesis de pruebas de retroceso

Si se utiliza en estrategias específicas, modifique y pruebe de acuerdo con los requisitos específicos. Si hay algún error o sugerencia de mejora, por favor deje un mensaje.

- Introducción al arbitraje de lead-lag en criptomonedas (2)

- Introducción al conjunto de Lead-Lag en las monedas digitales (2)

- Discusión sobre la recepción de señales externas de la plataforma FMZ: una solución completa para recibir señales con servicio HTTP incorporado en la estrategia

- Exploración de la recepción de señales externas de la plataforma FMZ: estrategias para una solución completa de recepción de señales de servicios HTTP integrados

- Introducción al arbitraje de lead-lag en criptomonedas (1)

- Introducción al conjunto de Lead-Lag en las monedas digitales (1)

- Discusión sobre la recepción de señales externas de la plataforma FMZ: API extendida VS estrategia Servicio HTTP incorporado

- Exploración de la recepción de señales externas de la plataforma FMZ: API de expansión vs estrategia de servicio HTTP incorporado

- Discusión sobre el método de prueba de estrategias basado en el generador de tickers aleatorios

- Explorar métodos de prueba de estrategias basados en generadores de mercado aleatorios

- Nueva característica de FMZ Quant: Utilice la función _Serve para crear servicios HTTP fácilmente

- Comercio de pares basado en tecnología basada en datos

- Aplicación de la tecnología de aprendizaje automático en el comercio

- Utilice el entorno de investigación para analizar los detalles de la cobertura triangular y el impacto de las tarifas de gestión en la diferencia de precios cubierta.

- Reforma de la API de futuros de Deribit para adaptarla a la negociación cuantitativa de opciones

- Mejores herramientas hacen un buen trabajo - aprender a utilizar el entorno de investigación para analizar los principios comerciales

- Estrategias de cobertura de divisas cruzadas en la negociación cuantitativa de activos de cadena de bloques

- Adquiere la guía de estrategia de moneda digital de FMex en FMZ Quant

- Enseñarle a escribir estrategias -- trasplantar una estrategia MyLanguage (Advanced)

- Enseñar a escribir estrategias -- trasplantar una estrategia MyLanguage

- Enseñarle a añadir soporte multi-gráfico a la estrategia

- Análisis de la estrategia del canal de Donchian en el entorno de investigación

- Cuando FMZ se encuentra con ChatGPT, recuerde un intento de usar AI para ayudar a aprender transacciones cuantitativas

- En el caso de las opciones de divisas digitales, las opciones de divisas digitales son las opciones de divisas digitales disponibles para el mercado.

- Estrategia de cuadrícula simple en la versión de Python

- Estrategia de flujo lineal de pedidos pendientes desarrollada sobre la base de la función de reproducción de datos

- Estrategia para comprar los ganadores de la versión de Python

- Viaje FMZ -- con estrategia de transición

- Enseñar a transformar una estrategia de Python de una sola especie en una estrategia de múltiples especies

- Implementar un robot de negociación cuantitativa de tiempo de inicio o parada gadget mediante el uso de Python

- Oak le enseña a usar JS para interfacer con FMZ API extendida