Enseñar a escribir estrategias -- trasplantar una estrategia MyLanguage

El autor:FMZ~Lydia, Creado: 2022-12-26 15:23:08, Actualizado: 2024-12-17 20:49:28

Enseñarle a escribir estrategias trasplantar una estrategia de MyLanguage

Recientemente, al hablar sobre estrategias con mis amigos, aprendí que muchas estrategias escritas en MyLanguage sufren de flexibilidad. En muchos casos, es necesario usar el período estándar de la línea K que no es proporcionado por el sistema. Por ejemplo, el requisito máximo es usar la línea K durante 4 horas. Este problema ha sido resuelto en un artículo. Si estás interesado, por favor echa un vistazo:EnlaceSin embargo, en la estrategia de MyLanguage, debido a la alta característica de encapsulación de MyLanguage, no es flexible para procesar datos por sí mismo. En este momento, es necesario trasplantar la idea de estrategia a otros idiomas.

Es muy simple para el trasplante de estrategia de tendencia. podemos utilizar un código de muestra para rellenar la parte de cálculo de datos del código que conduce a la estrategia, y rellenar las condiciones de activación de la señal de comercio.

Código de muestra reutilizable:

Tomemos la estrategia para los futuros de OKX como ejemplo.

// Global variables

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // Record the number of positions

var TradeInterval = 500 // Polling intervals

var PriceTick = 1 // Price per jump

var Symbol = "this_week"

function OnTick(){

// Ticker processing part of the driving strategy

// To be filled...

// Trading signal trigger processing section

// To be filled...

// Execution of trading logic

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// Determine whether the state is satisfied, and if so, modify the state.

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// Trading logic section

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // Processing transactions

if(Type == OPENLONG || Type == OPENSHORT){ // Processing of opening positions

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // Processing of closing positions

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// Set up the contract

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

Ejemplo: Transplante de una estrategia de doble EMA

Prueba posterior de MyLanguage:

Código de estrategia de MyLanguage:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

Transplante a la estrategia de JavaScript

En primer lugar, cumplimentar las partes de adquisición de ticker y cálculo de indicadores para el código de muestra reutilizable:

// The ticker processing part of the driving strategy

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

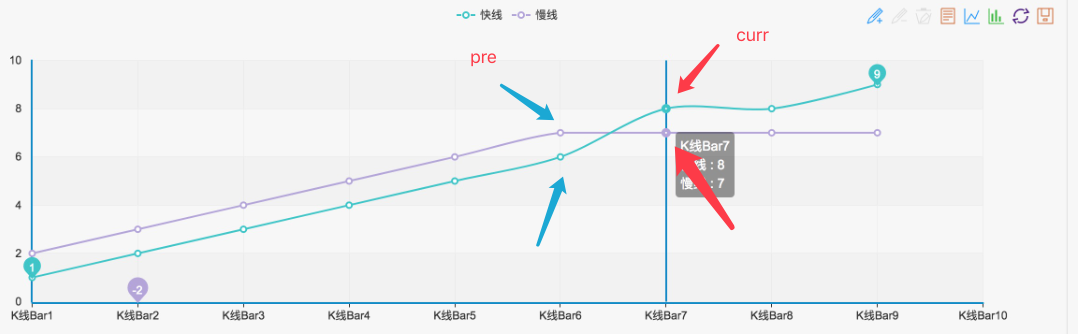

Como pueden ver, la estrategia de doble EMA es muy simple.records, y luego utilizar la función EMATA.MAde lasTA function librarypara calcular la EMA de 5 días y la EMA de 15 días (como podemos ver en la interfaz de backtest, el período de la línea K se establece en la línea K diaria, por lo queTA.MA(records, 5)es el cálculo de la EMA de 5 días,TA.MA(records, 15)El objetivo de este método es calcular la EMA de 15 días).

Entonces consigue el penúltimo puntoma5_curr(valor del indicador), el tercer último puntoma5_pre(valor del indicador) de los datos del indicadorma5, y lo mismo para elma15Entonces podemos usar estos datos de indicadores para juzgar la Cruz Dorada y el Cruce de Ojos, como se muestra en la figura:

Siempre que se forma tal estado, es una cruz de oro o cruce bajista.

Entonces la parte de juzgar la señal se puede escribir de la siguiente manera:

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

De esta manera, el trasplante está bien. Pruebas de retroceso de la estrategia JavaScript Configuración de pruebas de retroceso:

Resultado de las pruebas de retroceso:

Prueba de retroceso de MyLanguage

Se puede ver que los resultados de la prueba de retroceso son casi los mismos. De esta manera, si desea continuar agregando funciones interactivas, procesamiento de datos (como la síntesis de líneas K) y visualización de gráficos personalizados a la estrategia, puede lograr esto.

Si estás interesado, por favor prueba.

- Introducción al arbitraje de lead-lag en criptomonedas (2)

- Introducción al conjunto de Lead-Lag en las monedas digitales (2)

- Discusión sobre la recepción de señales externas de la plataforma FMZ: una solución completa para recibir señales con servicio HTTP incorporado en la estrategia

- Exploración de la recepción de señales externas de la plataforma FMZ: estrategias para una solución completa de recepción de señales de servicios HTTP integrados

- Introducción al arbitraje de lead-lag en criptomonedas (1)

- Introducción al conjunto de Lead-Lag en las monedas digitales (1)

- Discusión sobre la recepción de señales externas de la plataforma FMZ: API extendida VS estrategia Servicio HTTP incorporado

- Exploración de la recepción de señales externas de la plataforma FMZ: API de expansión vs estrategia de servicio HTTP incorporado

- Discusión sobre el método de prueba de estrategias basado en el generador de tickers aleatorios

- Explorar métodos de prueba de estrategias basados en generadores de mercado aleatorios

- Nueva característica de FMZ Quant: Utilice la función _Serve para crear servicios HTTP fácilmente

- Análisis de datos de series temporales y pruebas de retroceso de datos de tick

- Análisis cuantitativo del mercado de divisas digitales

- Comercio de pares basado en tecnología basada en datos

- Aplicación de la tecnología de aprendizaje automático en el comercio

- Utilice el entorno de investigación para analizar los detalles de la cobertura triangular y el impacto de las tarifas de gestión en la diferencia de precios cubierta.

- Reforma de la API de futuros de Deribit para adaptarla a la negociación cuantitativa de opciones

- Mejores herramientas hacen un buen trabajo - aprender a utilizar el entorno de investigación para analizar los principios comerciales

- Estrategias de cobertura de divisas cruzadas en la negociación cuantitativa de activos de cadena de bloques

- Adquiere la guía de estrategia de moneda digital de FMex en FMZ Quant

- Enseñarle a escribir estrategias -- trasplantar una estrategia MyLanguage (Advanced)

- Enseñarle a añadir soporte multi-gráfico a la estrategia

- Enseñar a escribir una función de síntesis de línea K en la versión de Python

- Análisis de la estrategia del canal de Donchian en el entorno de investigación

- Cuando FMZ se encuentra con ChatGPT, recuerde un intento de usar AI para ayudar a aprender transacciones cuantitativas

- En el caso de las opciones de divisas digitales, las opciones de divisas digitales son las opciones de divisas digitales disponibles para el mercado.

- Estrategia de cuadrícula simple en la versión de Python

- Estrategia de flujo lineal de pedidos pendientes desarrollada sobre la base de la función de reproducción de datos

- Estrategia para comprar los ganadores de la versión de Python

- Viaje FMZ -- con estrategia de transición

- Enseñar a transformar una estrategia de Python de una sola especie en una estrategia de múltiples especies