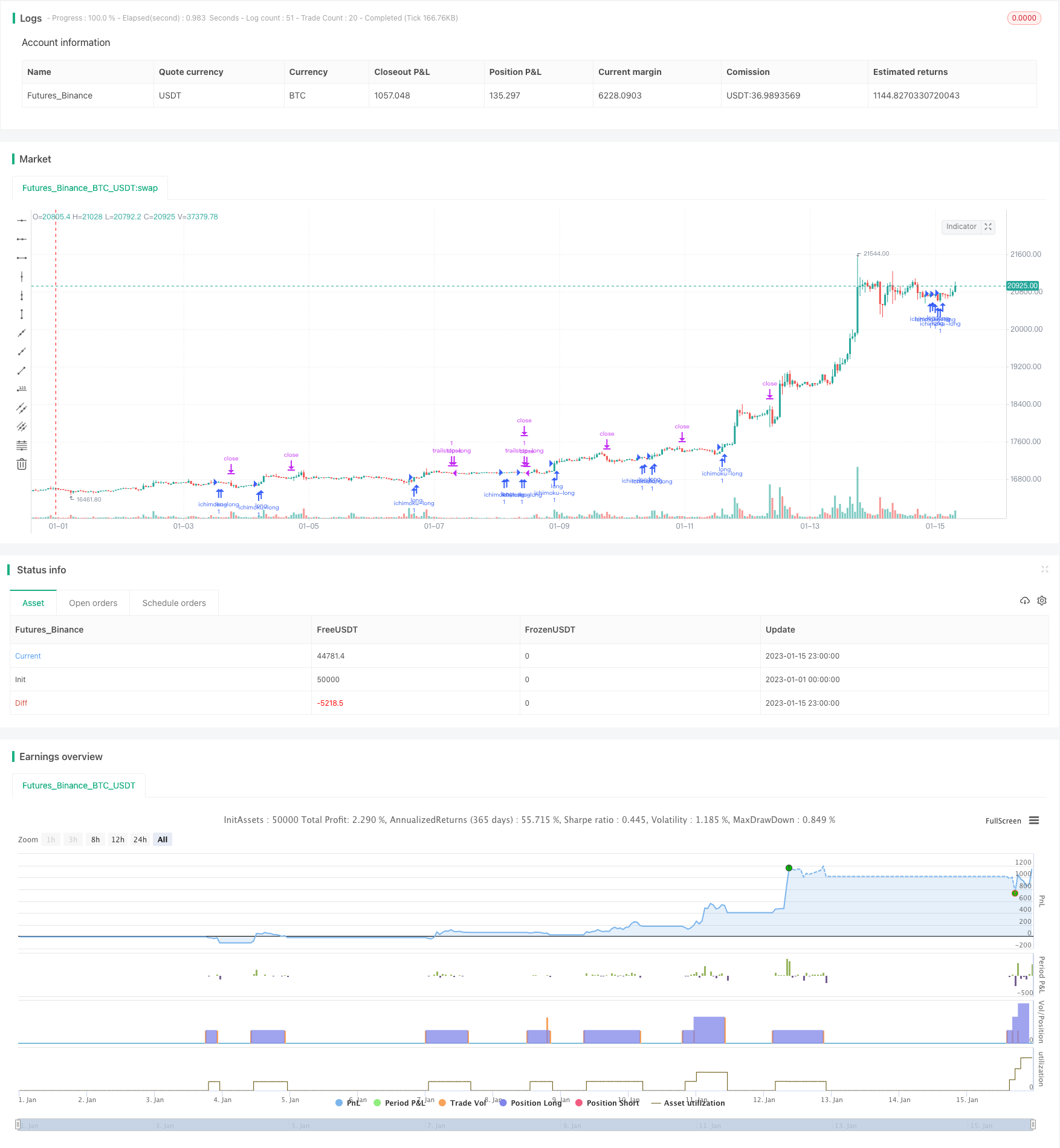

Estrategia de day trading basada en Ichimoku Kinko Hyo

Descripción general

Esta estrategia utiliza la línea de equilibrio inicial para realizar operaciones de acciones en el día, y es una estrategia de negociación en línea corta. Utiliza la combinación de la línea de equilibrio inicial de la línea de conversión, la línea de referencia y la línea principal para juzgar las señales de compra y venta, y se complementa con la línea de paralización SAR para el seguimiento de pérdidas, para lograr una doble protección.

El principio

La primera línea de equilibrio está compuesta por la línea de conversión, la línea de referencia, la línea de conversión anterior 1 y la línea de conversión anterior 2. La línea de conversión es el promedio entre el precio de cierre del día y el precio promedio más bajo de los últimos 9 días, lo que refleja la situación de equilibrio de los precios de las acciones en el período más reciente. La línea de referencia es el precio promedio más bajo de los últimos 26 días, lo que representa la situación de equilibrio a medio y largo plazo.

Cuando el precio de cierre rompe la línea de referencia desde abajo y está por encima de la línea 2 anterior, se genera una señal de compra. Cuando el precio de cierre cae por encima de la línea de referencia desde arriba y está por debajo de la línea 1 anterior, se genera una señal de venta.

La estrategia utiliza una combinación de líneas de equilibrio para determinar la tendencia futura de los precios de las acciones y la continuidad de la tendencia actual. Es una estrategia típica de seguimiento de tendencias.

Las ventajas

- Utiliza la línea de equilibrio para determinar tendencias futuras y mejorar la precisión de los juicios

La línea de equilibrio contiene información de precios de diferentes períodos, lo que permite reflejar los cambios de tendencia con anticipación y aumentar la precisión mediante el uso de un juicio combinado. En comparación con un solo indicador, se puede determinar con mayor precisión el punto de compra y venta.

- El SAR para el seguimiento de daños, doble protección

El SAR permite la flexibilidad para seguir el movimiento de las acciones y realizar paradas. En combinación con la línea de equilibrio, puede detener las pérdidas en el momento oportuno después de obtener ganancias y evitar que las pérdidas se expandan.

- Parámetros sencillos y fáciles de implementar

La estrategia tiene pocos parámetros, no depende de indicadores técnicos complejos como la adaptación de la curva, es sencilla, práctica y fácil de implementar. Los valores predeterminados de los parámetros pueden ser muy efectivos.

- Aplicable para operaciones de corto plazo intradiarias

El uso de los cambios de precios durante el día para determinar el punto de compra y venta es una estrategia de negociación en línea corta. Se puede aprovechar al máximo la fluctuación de las acciones durante el día para obtener ganancias.

El riesgo

- Riesgo de la retirada

El seguimiento de la tendencia de compra y venta conlleva un alto retorno. Es necesario establecer un punto de parada razonable para controlar las pérdidas individuales.

- Riesgo de una conmoción

En caso de temblor, las señales generadas por la línea de equilibrio pueden ser frecuentes y no beneficiosas. Se pueden ajustar adecuadamente los parámetros y filtrar algunas señales.

- Riesgo de optimización excesiva

Los parámetros simples son fácilmente sobre optimizados, y el efecto en disco duro puede ser poco deseable. Se debe realizar una prueba de estabilidad para evitar la sobreadaptación.

- Diferencias en los factores de efecto

El efecto está relacionado con la elección de la acción, por lo que se debe elegir acciones con una tendencia evidente para operar, para que la estrategia tenga el máximo efecto.

Dirección de optimización

- Combinación con otros indicadores para filtrar señales

Se puede combinar con otros indicadores como las medias móviles para filtrar algunas señales de incertidumbre y evitar transacciones virtuales.

- Punto de parada de ajuste dinámico

Los parámetros del SAR se pueden ajustar dinámicamente según la volatilidad del mercado, lo que hace que el stop loss sea más flexible.

- Combinación de parámetros de optimización

Se puede buscar una mejor combinación de parámetros para mejorar la eficacia de la estrategia a través de una optimización más sistemática y pruebas combinadas.

- Adjustar las posiciones en función de las condiciones del mercado

La estrategia de ajuste dinámico de las posiciones y posiciones en función de la situación del mercado, como el movimiento de la bolsa, para controlar el riesgo.

Resumir

La estrategia utiliza señales de compra y venta de la línea de equilibrio, en combinación con la línea de paralelo SAR para lograr el seguimiento de la pérdida, es una estrategia de negociación de línea corta más sencilla y práctica. Utiliza eficazmente la función de la línea de equilibrio para predecir la tendencia futura y realizar operaciones de compra y venta en las rupturas.

/*backtest

start: 2023-01-01 00:00:00

end: 2023-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//

// Based on the trading strategy described at

// http://stockcharts.com/school/doku.php?id=chart_school:trading_strategies:ichimoku_cloud

//

// See Also:

// - Backtesting and forwardtesting (of TradingView Strategies) <https://www.tradingview.com/wiki/Strategies#Backtesting_and_forwardtesting>

// - 9 Mistakes Quants Make that Cause Backtests to Lie <https://blog.quantopian.com/9-mistakes-quants-make-that-cause-backtests-to-lie-by-tucker-balch-ph-d/>

// - When Backtests Meet Reality <http://financial-hacker.com/Backtest.pdf>

// - Why MT4 backtesting does not work <http://www.stevehopwoodforex.com/phpBB3/viewtopic.php?f=28&t=4020>

//

//

// -----------------------------------------------------------------------------

// Copyright 2018 sherwind

//

// This program is free software: you can redistribute it and/or modify

// it under the terms of the GNU General Public License as published by

// the Free Software Foundation, either version 3 of the License, or

// any later version.

//

// This program is distributed in the hope that it will be useful,

// but WITHOUT ANY WARRANTY; without even the implied warranty of

// MERCHANTABILITY or FITNESS FOR A PARTICULAR PURPOSE. See the

// GNU General Public License for more details.

//

// The GNU General Public License can be found here

// <http://www.gnu.org/licenses/>.

//

// -----------------------------------------------------------------------------

//

strategy(title="Ichimoku Cloud Strategy", shorttitle="Ichimoku Strategy", overlay=true, pyramiding=3)

conversionPeriods = input(9, minval=1, title="Conversion Line Periods"),

basePeriods = input(26, minval=1, title="Base Line Periods")

laggingSpan2Periods = input(52, minval=1, title="Lagging Span 2 Periods"),

displacement = input(26, minval=1, title="Displacement")

usePSARTrailStop = input(true, title="Use Parabolic SAR for Trailing Stop")

psarStart = input(0.02, title="Parabolic SAR Start")

psarIncrement = input(0.02, title="Parabolic SAR Increment")

psarMaximum = input(0.2, title="Parabolic SAR Maximum")

donchian(len) => avg(lowest(len), highest(len))

conversionLine = donchian(conversionPeriods)

baseLine = donchian(basePeriods)

leadLine1 = avg(conversionLine, baseLine)

leadLine2 = donchian(laggingSpan2Periods)

leadLineDisp1 = leadLine1[displacement]

leadLineDisp2 = leadLine2[displacement]

psar = sar(psarStart, psarIncrement, psarMaximum)

// BUY Signal:

// close > leading span b and

// leading span a > leading span b and

// close crosses over base line and

// close > parabolic sar

buySignal = close > leadLineDisp2 and

leadLineDisp1 > leadLineDisp2 and

crossover(close, baseLine) and

(usePSARTrailStop ? close > psar : not usePSARTrailStop)

// Sell Signal:

// close < leading span a and

// leading span a < leading span b and

// close crosses under base line and

// close < psar

sellSignal = close < leadLineDisp1 and

leadLineDisp1 < leadLineDisp2 and

crossunder(close, baseLine) and

(usePSARTrailStop ? close < psar : not usePSARTrailStop)

hasLong = strategy.position_size > 0

hasShort = strategy.position_size < 0

strategy.entry("ichimoku-long", strategy.long, when = buySignal)

strategy.entry("ichimoku-short", strategy.short, when = sellSignal)

strategy.exit("trailstop-long", "ichimoku-long", stop = psar, when = hasLong and usePSARTrailStop)

strategy.exit("trailstop-short", "ichimoku-short", stop = psar, when = hasShort and usePSARTrailStop)