Combinación de estrategia comercial de reversión 123 y RSI suavizado

Descripción general

La estrategia se puede utilizar en cualquier variedad de cualquier ciclo, y es una estrategia de inversión de tendencia muy general.

Principio de estrategia

123 Determinación de la forma de reversión: cuando el precio de cierre de los dos días actuales constituye un punto alto y bajo, y el precio de cierre del tercer día es superior al precio de cierre del día anterior, es una señal de reversión inferior; cuando el precio de cierre de los dos días actuales constituye un punto alto y bajo, y el precio de cierre del tercer día es inferior al precio de cierre del día anterior, es una señal de reversión superior.

Para determinar el RSI, el RSI debe ser ajustado para reducir el retraso del RSI mediante el uso de medias móviles ponderadas. Cuando el RSI cruza el umbral alto, se trata de una señal de compra. Cuando el RSI cruza el umbral bajo, se trata de una señal de venta.

Señales estratégicas: solo se generan señales de negociación cuando la señal de forma inversa de 123 y la señal del indicador RSI son homogéneas. Hacer más señales forma una señal inferior con una inversión de 123 y un alza en el indicador RSI; hacer más señales forma una señal superior con una inversión de 123 y un alza bajo el indicador RSI.

Ventajas estratégicas

Combinando el indicador de tendencia RSI con el patrón de reversión, se puede determinar con mayor precisión el punto de reversión de la tendencia.

El RSI suavizado reduce los problemas de atraso del RSI normal mediante el tratamiento suavizado.

123 La forma invertida es simple y clara, fácil de juzgar y realizar.

Los parámetros se pueden ajustar de forma flexible, para diferentes variedades y ciclos, con un amplio rango de uso.

Se puede optimizar y mejorar fácilmente, con un alto margen de expansión.

Riesgo estratégico

La forma inversa es más simple, no es sensible a los ajustes de banda pequeña y puede generar una señal falsa.

El índice RSI plano no está optimizado lo suficiente, y los parámetros de ajuste son fácilmente sobre optimizados.

Se requiere una forma inversa y el indicador RSI para generar señales de sincronización, y la frecuencia de generación de señales puede no ser alta.

Sin tener en cuenta el costo de la transacción, los pequeños fondos pueden ser difíciles de ganar.

La falta de un mecanismo de suspensión de pérdidas no permite controlar las pérdidas individuales.

Dirección de optimización de la estrategia

Optimizar el RSI para encontrar la combinación óptima de parámetros.

Añadir otros indicadores o formas para filtrar y mejorar la calidad de la señal.

Añadir un mecanismo de suspensión de pérdidas para controlar las pérdidas individuales.

Tenga en cuenta el costo de la transacción y ajuste los parámetros para adaptarse a diferentes cantidades de dinero.

Prueba los ajustes de parámetros de diferentes variedades y períodos para encontrar la combinación óptima de parámetros.

Se añade la función de optimización automática de parámetros.

Resumir

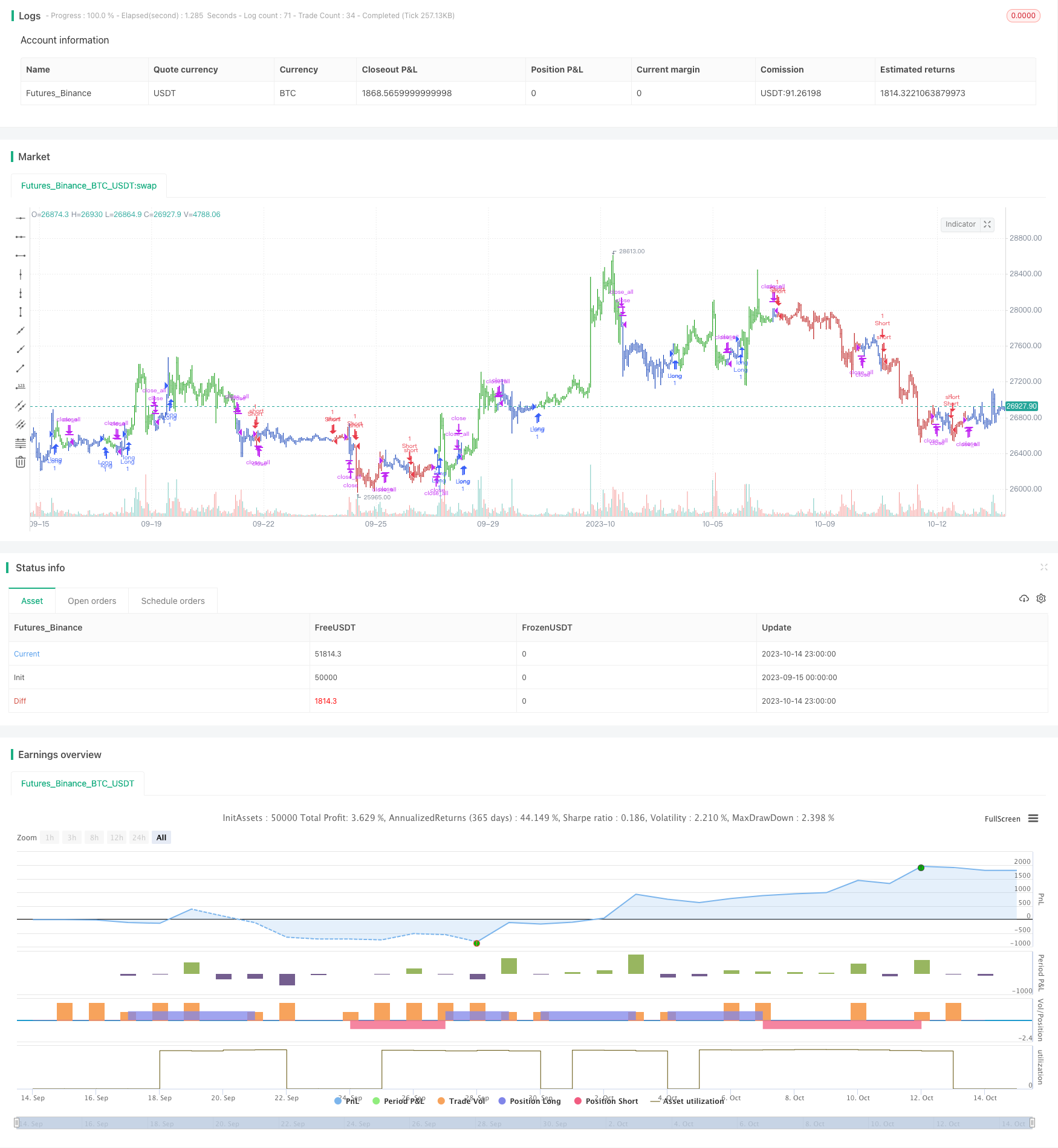

La estrategia general es clara y sencilla, se puede determinar con eficacia el potencial punto de reversión de la tendencia mediante la combinación de indicadores de tendencia de reversión. La ventaja de la estrategia reside en su amplia aplicabilidad y facilidad de optimización, pero también existe un cierto riesgo que requiere atención preventiva y optimización continua. En general, la estrategia es una estrategia de comercio de reversión de línea corta universal y práctica, que merece un estudio y aplicación más profundos.

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/07/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// This is new version of RSI oscillator indicator, developed by John Ehlers.

// The main advantage of his way of enhancing the RSI indicator is smoothing

// with minimum of lag penalty.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

SRSI(Length, TopBand,LowBand) =>

pos = 0.0

xValue = (close + 2 * close[1] + 2 * close[2] + close[3] ) / 6

CU23 = sum(iff(xValue > xValue[1], xValue - xValue[1], 0), Length)

CD23 = sum(iff(xValue < xValue[1], xValue[1] - xValue, 0), Length)

nRes = iff(CU23 + CD23 != 0, CU23/(CU23 + CD23), 0)

pos:= iff(nRes > TopBand, 1,

iff(nRes < LowBand, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Smoothed RSI", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- Smoothed RSI ----")

LengthRSI = input(10, minval=1)

TopBand = input(0.8, step=0.01)

LowBand = input(0.2, step=0.01)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posSRSI = SRSI(LengthRSI, TopBand,LowBand )

pos = iff(posReversal123 == 1 and posSRSI == 1 , 1,

iff(posReversal123 == -1 and posSRSI == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )