Estrategia de ruptura de potencia de media móvil larga y corta

Descripción general

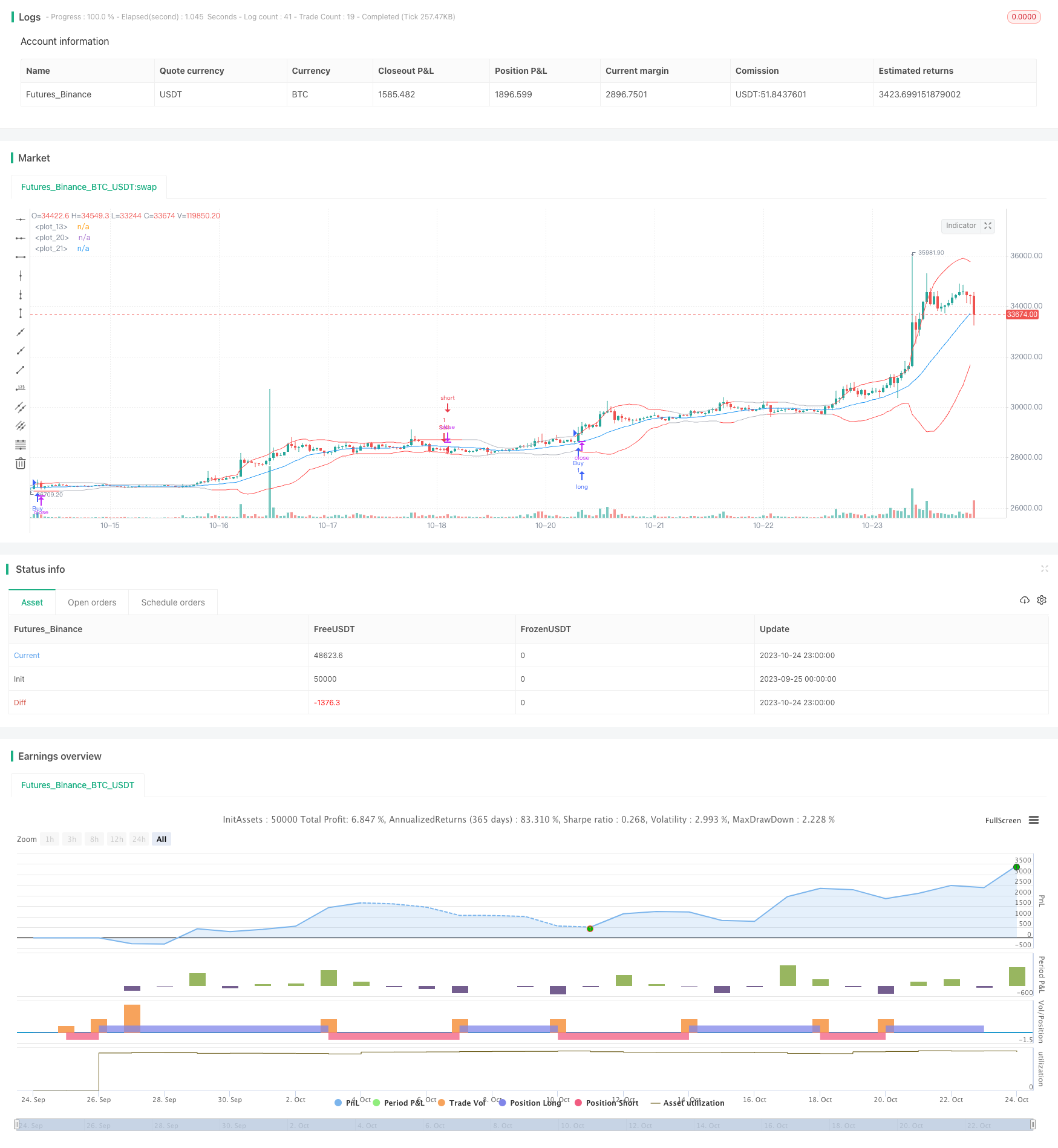

Esta estrategia se basa en la línea media, el indicador ATR y el Brin para juzgar el exceso de espacio, mientras que la combinación de los indicadores de fuerza para lograr una transacción de ruptura, pertenece a la estrategia de ruptura.

Principio de estrategia

Calcula la línea media, la línea superior y la línea inferior de la banda de Bryn. La línea media es la línea media de sma de close, y la línea superior y la línea inferior es la línea media de stdDev estándar de la diferencia positiva y negativa.

Calcula el ATR rápido y el ATR lento. El parámetro de ATR rápido es 20 y el parámetro de ATR lento es 50.

El indicador de fuerza de cálculo XFORCE, es el volumen*(close-previous a close) y se calcula el EMA rápido y el EMA lento de XFORCE.

Para juzgar las señales múltiples: XFORCE rápido sobre XFORCE lento, y ATR rápido> ATR lento, y precio de cierre> precio de apertura.

Determine la señal de cabeza vacía: XFORCE rápido debajo de XFORCE lento, y ATR rápido> ATR lento, y precio de cierre < precio de apertura.

Cuando se dispara la señal de múltiples cabezas, haga más, cuando se dispara la señal de cabezas vacías, haga vacío.

Análisis de las ventajas estratégicas

Las líneas medias ofrecen un criterio de tendencia, y las franjas brinas ofrecen puntos de venta y venta.

El indicador ATR determina la volatilidad del mercado y permite la negociación de la volatilidad.

Indicadores de fuerza para determinar la dirección de la fuerza y lograr un avance de la fuerza.

La combinación de varios indicadores ofrece un juicio más completo.

Las reglas son claras, sencillas y fáciles de entender.

El rendimiento de las inversiones es bueno y la rentabilidad estable.

Análisis de riesgos estratégicos

La banda de Brin es demasiado ancha o demasiado estrecha para generar una señal errónea.

Los parámetros de ATR no están configurados correctamente y no pueden capturar las fluctuaciones del mercado.

El indicador de fuerza es limitado y no permite determinar si la tendencia real se ha invertido.

La combinación de varios indicadores, la adaptación de los parámetros y la asignación de peso son difíciles.

La señal de ruptura es fácil de malinterpretar y hay un fenómeno de desviación.

El retiro puede ser grande y puede ser controlado por el stop loss.

Dirección de optimización de la estrategia

Optimización de los parámetros de las bandas de Bryn para adaptarse a diferentes ciclos y características de las acciones.

Optimización de los parámetros ATR para capturar mejor la volatilidad del mercado.

Aumentar los indicadores de tendencias, como el MACD, para proporcionar una verificación de tendencias.

Aumentar las estrategias de detención de pérdidas, como el seguimiento de la retirada de los controles de detención de pérdidas.

El uso de algoritmos de aprendizaje automático para evaluar las señales de retroceso.

La combinación de varios ciclos, el juicio integral de diferentes ciclos, reduce la tasa de error.

Resumir

Esta estrategia integra indicadores de mediano, ATR, Brinbelt y fuerza, formando un sistema de operaciones de ruptura más completo. A través de la optimización de parámetros, la introducción de indicadores de determinación de tendencias para su confirmación, el aumento de la estrategia de stop loss y la adición de la determinación de AI, se puede mejorar aún más la estabilidad de la estrategia y el nivel de ganancias.

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("yuthavithi volatility based force trade scalper strategy", overlay=true)

fast = input(3, minval= 1, title="Fast")

slow = input(20, minval = 1, title = "Slow")

atrFast = input(20, minval = 1, title = "ATR Fast")

atrSlow = input(50, minval = 1, title = "ATR Slow")

len = input(20, minval=1, title="Length")

multiplier = input(2, minval=1, title="multiplier")

src = input(close, title="Source")

bbMid = sma(src, len)

plot(bbMid, color=blue)

atrFastVal = atr(atrFast)

atrSlowVal = atr(atrSlow)

stdOut = stdev(close, len)

bbUpper = bbMid + stdOut * multiplier

bbLower = bbMid - stdOut * multiplier

plot(bbUpper, color = (atrFastVal > atrSlowVal ? red : silver))

plot(bbLower, color = (atrFastVal > atrSlowVal ? red : silver))

force = volume * (close - nz(close[1]))

xforce = cum(force)

xforceFast = ema(xforce, fast)

xforceSlow = ema(xforce, slow)

bearish = ((xforceFast < xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] > xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close < open)

bullish = ((xforceFast > xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] < xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close > open)

if (bullish)

strategy.entry("Buy", strategy.long)

if (bearish)

strategy.entry("Sell", strategy.short)