Estrategia DEC

Descripción general

La estrategia de la DEC de la racha identifica la forma de agotamiento del indicador de la DEC de la racha para determinar el momento en que se invierte la tendencia del mercado. Cuando se produzca el agotamiento de la DEC de la racha principal, haga más; cuando se produzca el agotamiento de la DEC de la racha secundaria, haga un vacío. La estrategia se aplica principalmente a la negociación de líneas largas medianas.

Principio de estrategia

El indicador Rayleigh DEC se utiliza para identificar el punto de límite local del precio. Se trata de un punto potencial para determinar si es un punto de límite mediante la estadística de la relación entre el precio de cierre y el precio de apertura de la línea K de Dorian.

La lógica central de esta estrategia es la siguiente:

Calcula el indicador de DEC de la sucursal principal ((maj), el parámetro es el bar count ((maj_qual) y la búsqueda del rango ((maj_len) }}.

Cuando el DEC del relé principal rompe la línea K de la raíz maj_qual consecutivamente hacia arriba, y el precio máximo de esta línea K supera el precio máximo de la línea K de la raíz maj_len anterior, se considera que el DEC del relé principal se agota hacia arriba, generando una señal múltiple.

Calcula el indicador de DEC de la sucursal secundaria ((min), con los parámetros de la barra de recuento ((min_qual) y el rango de búsqueda ((min_len) ).

Cuando el DEC de la barra secundaria se extingue hacia abajo y produce una señal de vacío, se considera que el DEC de la barra secundaria se agota hacia abajo cuando el DEC de la barra secundaria se rompe consecutivamente hacia abajo por la línea de la raíz min_qual K, y el valor mínimo de la línea de la raíz min_len es menor que el valor mínimo de la línea de la raíz K anterior.

De acuerdo con los principios del indicador Relay DEC, la forma agotada indica que el punto cercano puede ser un punto de extremo y un punto de reversión de tendencia, por lo que genera una señal de negociación.

Análisis de las ventajas

La estrategia tiene una fuerte capacidad de discernimiento de tendencias. El indicador RELLEY DEC puede identificar con eficacia los extremos locales de los precios.

A través de diferentes combinaciones de parámetros, se puede adaptar con flexibilidad a diferentes ciclos y entornos de mercado.

Se puede usar la señal principal de la DEC por separado, o puede combinarse con la señal secundaria de la DEC para un juicio más completo y preciso.

Se pueden configurar diferentes parámetros de conteo de barras y alcance de búsqueda para ajustar la sensibilidad de la estrategia.

Análisis de riesgos

Al igual que otros indicadores, los indicadores de la DEC de la Relay también pueden presentar falsas señales y deben verificarse en combinación con otros indicadores.

Se necesitan parámetros optimizados para adaptarse a diferentes ciclos y variedades. Si los parámetros no se establecen correctamente, puede haber problemas de transacciones frecuentes o formularios perdidos.

La estrategia se basa principalmente en la forma de la línea K, y puede perder oportunidades en fluctuaciones de precios a corto plazo.

Se debe prestar atención a la parte de la entidad de la línea K de la señal de DEC de la retransmisión de la retransmisión para evitar que la tendencia se invierta.

Dirección de optimización

Optimización de la combinación de parámetros para mejorar la adaptabilidad de los parámetros. Se pueden considerar parámetros de optimización dinámica.

Se filtran en combinación con otros indicadores, como el indicador de potencia, el promedio móvil, etc., para mejorar la fiabilidad de la señal.

Acompáñese con una estrategia de stop loss para controlar las pérdidas individuales.

En combinación con indicadores a corto plazo, aprovechar las oportunidades en las fluctuaciones de precios a corto plazo.

Prueba diferentes variedades de transacciones para encontrar el mejor entorno.

Optimizar las estrategias de gestión de capital, como el tamaño de la cartera, la gestión de posiciones, etc.

Resumir

La estrategia de la Ley DEC es una buena estrategia de seguimiento de tendencias para juzgar los posibles puntos de reversión de la tendencia al capturar las formas extremas de la ley DEC. Esta estrategia tiene la ventaja de juzgar las tendencias del mercado, pero requiere una optimización profunda, complementada con filtración con otros indicadores y una buena gestión del riesgo para mantener la estabilidad de la rentabilidad a largo plazo.

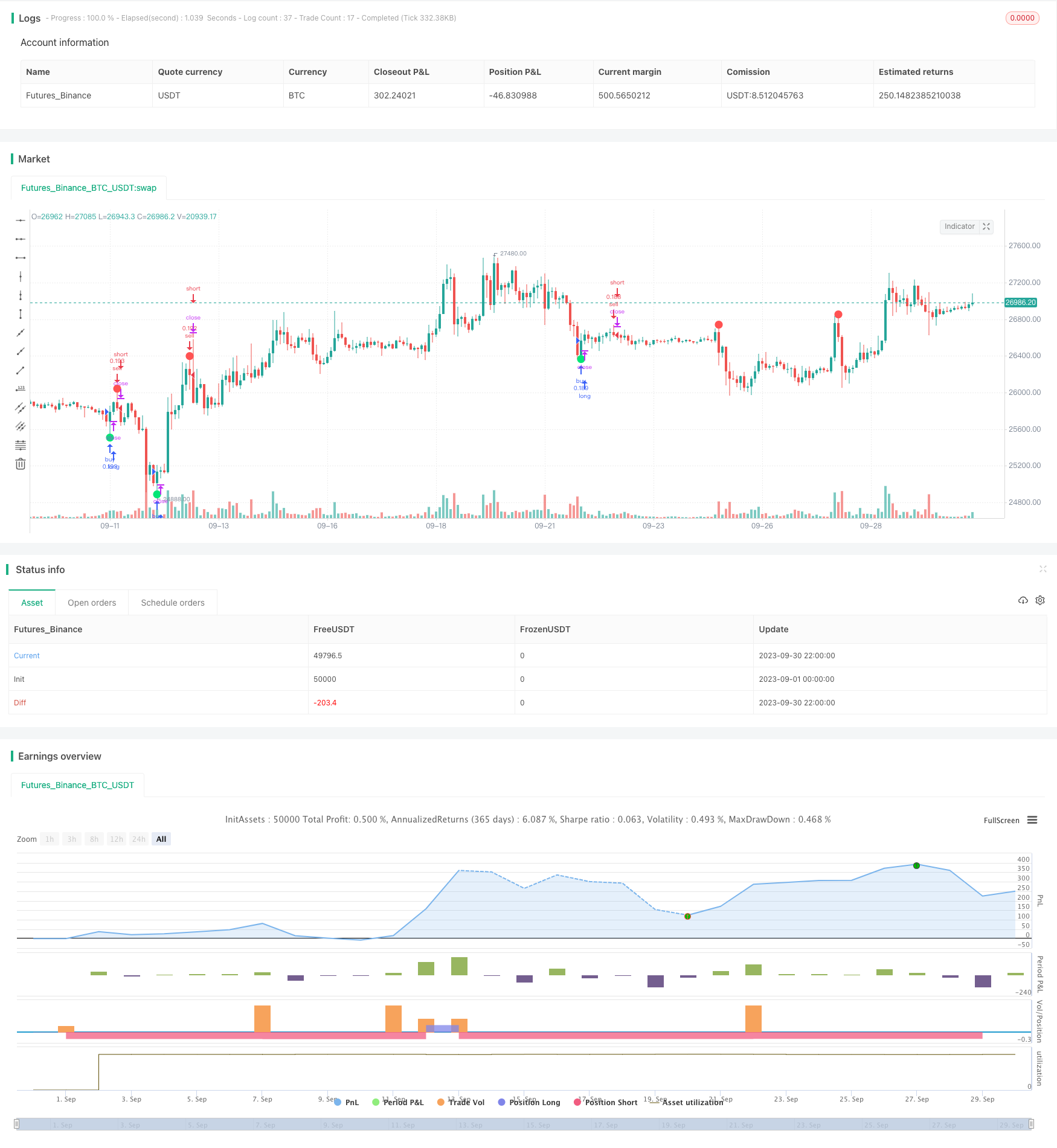

/*backtest

start: 2023-09-01 00:00:00

end: 2023-09-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Joy_Bangla

//@version=4

strategy("A Strategy for Leledec", shorttitle ="Leledec Strategy", overlay=true, commission_value=0.075, initial_capital=10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

maj = input(true, "Major Leledec Exhausion Bar :: Show")

min=input(false, "Minor Leledec Exhausion Bar :: Show")

leledcSrc = input(close, "Major Leledec Exhausion Bar :: Source")

maj_qual = input(6, "Major Leledec Exhausion Bar :: Bar count no")

maj_len = input(30, "Major Leledec Exhausion Bar :: Highest / Lowest")

min_qual=input(5, "Minor Leledec Exhausion Bar :: Bar count no")

min_len=input(5, "Minor Leledec Exhausion Bar :: Bar count no")

bindexSindex = input(1, "bindexSindex")

closeVal = input(4, "Close")

lele(qual, len) =>

bindex = 0

sindex = 0

bindex := nz(bindex[bindexSindex], 0)

sindex := nz(sindex[bindexSindex], 0)

ret = 0

if close > close[closeVal]

bindex := bindex + 1

bindex

if close < close[closeVal]

sindex := sindex + 1

sindex

if bindex > qual and close < open and high >= highest(high, len)

bindex := 0

ret := -1

ret

if sindex > qual and close > open and low <= lowest(low, len)

sindex := 0

ret := 1

ret

return = ret

return

major = lele(maj_qual, maj_len)

minor=lele(min_qual,min_len)

plotchar(maj ? major == -1 ? high : na : na, char='•', location=location.absolute, color=color.red, transp=0, size=size.large)

plotchar(maj ? major == 1 ? low : na : na, char='•', location=location.absolute, color=color.lime, transp=0, size=size.large)

plotchar(min ? (minor==1?high:na) : na, char='x', location=location.absolute, color=color.red, transp=0, size=size.small)

plotchar(min ? (minor==-1?low:na) : na, char='x', location=location.absolute, color=color.lime, transp=0, size=size.small)

leledecMajorBullish = major==1?low:na

leledecMajorBearish = major==-1?high:na

leledecMinorBullish = minor==1?low:na

leledecMinorBearish = minor==-1?high:na

buySignalBasedOnMajorLeledecOnly = major==1?low:na

sellSignalBasedOnMajorLeldecOnly = minor==-1?high:na

// === INPUT BACKTEST RANGE ===

fromMonth = input(defval = 1, title = "From Month", type = input.integer, minval = 1, maxval = 12)

fromDay = input(defval = 1, title = "From Day", type = input.integer, minval = 1, maxval = 31)

fromYear = input(defval = 2018, title = "From Year", type = input.integer, minval = 2017, maxval = 2030)

thruMonth = input(defval = 12, title = "Thru Month", type = input.integer, minval = 1, maxval = 11)

thruDay = input(defval = 1, title = "Thru Day", type = input.integer, minval = 1, maxval = 30)

thruYear = input(defval = 2030, title = "Thru Year", type = input.integer, minval = 2017, maxval = 2030)

// === INPUT SHOW PLOT ===

showDate = input(defval = true, title = "Show Date Range", type = input.bool)

// === FUNCTION EXAMPLE ===

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => time >= start and time <= finish ? true : false // create function "within window of time"

if (window())

strategy.entry("buy", strategy.long, when=buySignalBasedOnMajorLeledecOnly)

strategy.entry("sell", strategy.short, when=sellSignalBasedOnMajorLeldecOnly)