Estrategia de trading de doble reversión

Descripción general

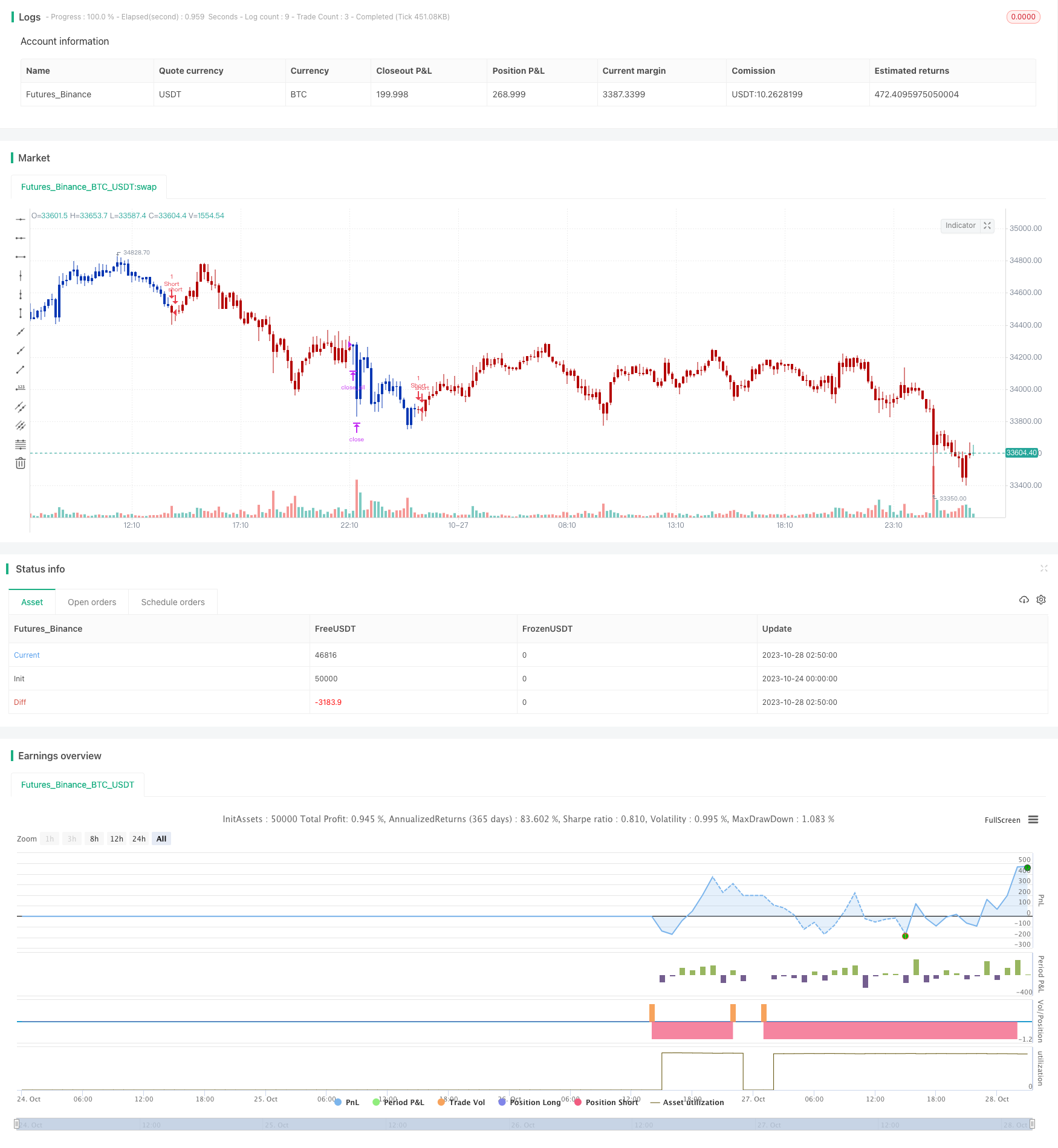

La estrategia de comercio de doble reversión logra el efecto de capturar de manera eficiente las oportunidades de comercio cuando se invierte la tendencia mediante la combinación de las dos subestrategias de “reversión 123” y “caída continua de la línea K de la raíz N”. La estrategia es más adecuada para el comercio de líneas medianas y largas.

Principio de estrategia

123 el giro

El principio de la subestrategia de “la inversión de 123” es el siguiente:

El precio de cierre de los dos días anteriores es inverso (es decir, si el precio de cierre del día anterior es superior al de los dos días anteriores, el precio de cierre actual es inferior al del día anterior), y el índice de azar rápido de la línea K de la acción del día 9 es inferior a 50 cuando hace más; el precio de cierre de los dos días anteriores es inverso (es decir, si el precio de cierre del día anterior es inferior al de los dos días anteriores, el precio de cierre actual es superior al del día anterior), y el índice de azar rápido de la línea K de la acción del día 9 es superior a 50 cuando hace espacio.

La subestrategia capta el efecto de la reversión de la tendencia mediante la determinación de la reversión de los precios de cierre de los dos días anteriores, combinada con un indicador aleatorio para determinar el momento de la reversión de la tendencia.

La línea N-K sigue bajando

El principio de la subestrategia de “la línea K de la raíz N cae continuamente” es:

Estadística de si el precio de cierre de la línea K de la raíz N ha bajado continuamente recientemente. Si la caída alcanza la raíz N, se genera una señal de corto plazo.

La subestrategia determina el momento de la reversión de la tendencia al juzgar la caída consecutiva de un número determinado de líneas K.

Señales de doble combinación

La estrategia de doble inversión es una combinación de las dos subestrategias mencionadas anteriormente, y solo se realiza una orden cuando ambas generan una señal de venta o venta baja al mismo tiempo.

Esto puede filtrar algunas señales falsas, lo que hace que las señales de negociación sean más confiables. Al mismo tiempo, la combinación de señales de reversión y señales de caída en serie puede determinar con mayor precisión el momento en que la tendencia se invierte.

Análisis de las ventajas estratégicas

La estrategia de doble inversión tiene las siguientes ventajas:

Mediante la combinación de varias estrategias, se puede filtrar eficazmente las señales falsas y mejorar la fiabilidad de la señal.

La estrategia de inversión 123 puede determinar con precisión el punto de reversión de la tendencia en el corto plazo. La línea de raíz N de K que cae continuamente puede determinar la reversión de la tendencia a medio y largo plazo.

Utilizando el índice de la línea K de la acción, los parámetros se ajustan con flexibilidad para diferentes variedades.

Las estrategias son sencillas, claras, fáciles de entender y de seguir, adecuadas para los principiantes.

Los parámetros de las subestrategias se pueden personalizar y optimizar para diferentes variedades, mejorando la adaptabilidad de las estrategias.

Análisis de riesgos estratégicos

La estrategia de doble inversión también tiene algunos riesgos:

Las señales de reversión pueden producir errores, y las señales combinadas pueden reducir el riesgo de errores, pero no evitarlos por completo. Se recomienda su uso junto con la estrategia de stop loss.

Las subestrategias adoptan indicadores simples que pueden no adaptarse a situaciones complejas. Se puede considerar la introducción de más indicadores técnicos o el aprendizaje automático para mejorar la adaptabilidad de las estrategias.

Los parámetros de subestrategias necesitan ser optimizados para diferentes variedades, de lo contrario puede haber problemas de adaptación.

Las estrategias invertidas son más adecuadas para las líneas medias y largas, con el riesgo de arbitraje en el corto plazo. Se debe ajustar adecuadamente el plazo de tenencia de la posición.

Las señales de reversión pueden aparecer en las etapas de ajuste de rango pequeño de la tendencia, y deben combinarse con el juicio de la tendencia para asegurar que la dirección de la estrategia coincida con la tendencia general.

Dirección de optimización de la estrategia

La estrategia de doble inversión se puede optimizar en los siguientes aspectos:

La introducción de más indicadores técnicos para el juicio, la formación de modelos multifactoriales y la adaptabilidad de las estrategias a situaciones complejas. Por ejemplo, la introducción de indicadores como las medias móviles y las bandas de Bryn para la combinación.

Aumentar el juicio de modelos de aprendizaje automático, utilizar el aprendizaje automático para modelar las características multidimensionales, mejorar la precisión de la señal. Por ejemplo, la introducción de bosques aleatorios o de redes neuronales para juzgar las líneas K.

Optimización de la configuración de los parámetros, entrenamiento de parámetros para diferentes variedades, mejora de la adaptabilidad de los parámetros. Por ejemplo, la combinación de parámetros se optimiza mediante el uso de algoritmos genéticos.

Combinación de estrategias de stop loss para controlar el control de riesgo de las estrategias de fortalecimiento de los stop los singles. La posición de stop loss también puede ser optimizada por datos.

Desarrollar un mecanismo de gestión de posiciones dinámicas que ajuste el tamaño de las posiciones de forma dinámica en función de la situación del mercado y los resultados de las subestrategias para reducir el riesgo.

Introducir un módulo de juicio de tendencias para evitar que las señales generadas por las subestrategias sean inconsistentes con las grandes tendencias. Por ejemplo, la introducción de la tendencia de juicio de la línea media.

Resumir

La estrategia de doble reversión permite una captura eficiente de la hora de la reversión de la tendencia mediante la combinación de la reversión 123 y dos subestrategias de caída consecutiva de la línea K de la raíz N. La estrategia es más adecuada para la posición de la línea media y larga, puede filtrar eficazmente las señales de error y ofrecer una oportunidad de negociación más confiable en el momento de la reversión de la tendencia. Sin embargo, la estrategia también tiene ciertas limitaciones.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 03:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/03/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Evaluates for n number of consecutive lower closes. Returns a value

// of 1 when the condition is true or 0 when false.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

NBD(nLength) =>

pos = 0.0

nCounter = 0

nCounter := iff(close[1] <= open[1], nz(nCounter[1],0)+1,

iff(close[1] > open[1], 0, nCounter))

C2 = iff(nCounter >= nLength, 1, 0)

posprice = 0.0

posprice := iff(C2== 1, close, nz(posprice[1], 0))

pos := iff(posprice > 0, -1, 0)

pos

strategy(title="Combo Backtest 123 Reversal & N Bars Down", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- N Bars Down ----")

nLength = input(4, minval=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posNBD = NBD(nLength)

pos = iff(posReversal123 == 1 and posNBD == 1 , 1,

iff(posReversal123 == -1 and posNBD == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )