Estrategia básica de bucle de media móvil

Descripción general

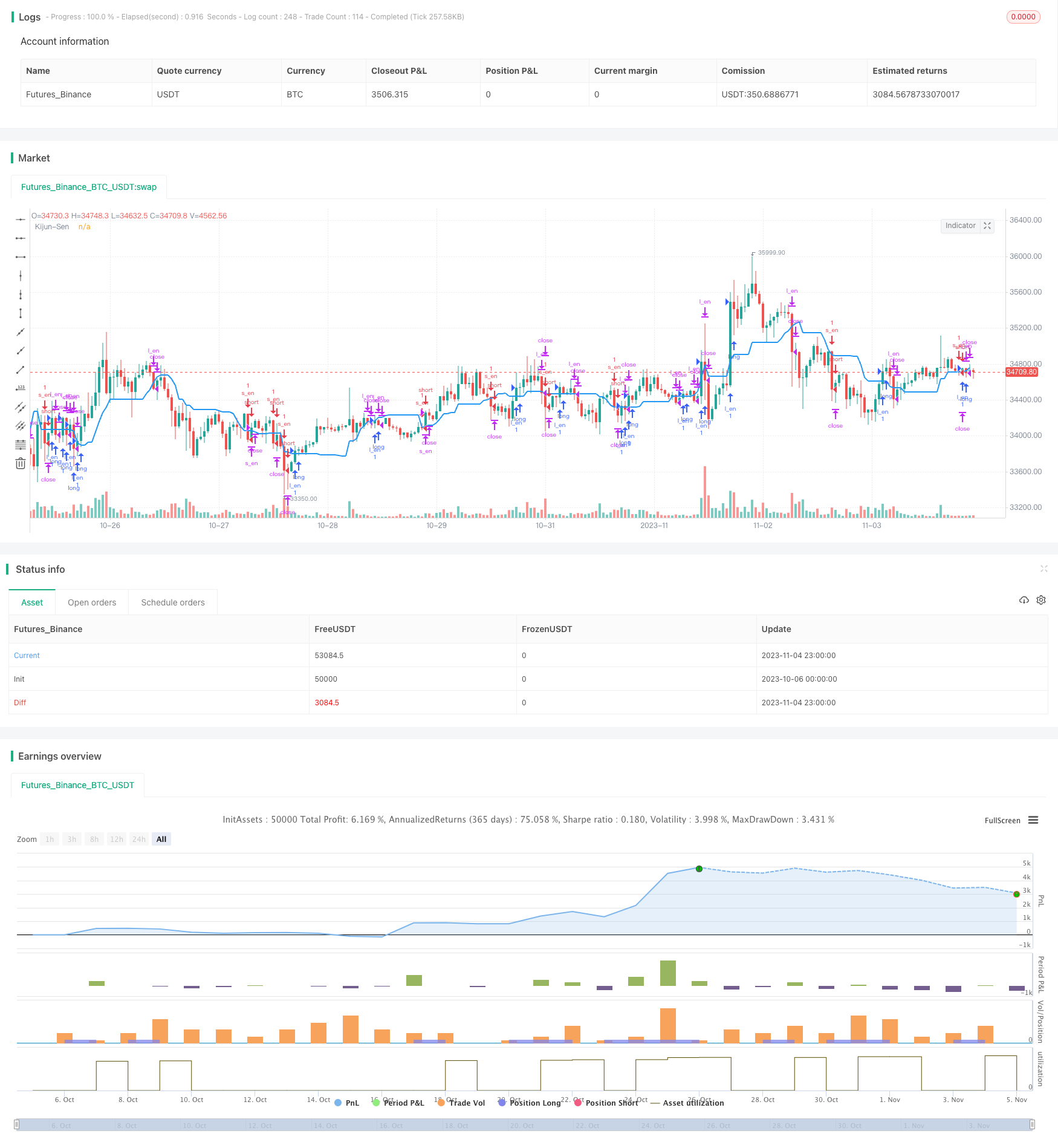

La estrategia de la vuelta de la línea de base utiliza la línea de base en el indicador de la nube de Ichimoku (Kijun Sen), y hace más deuda libre según el cruce del precio con la línea de base, es una estrategia de seguimiento de la tendencia. La estrategia capta el punto de inflexión de la tendencia a través de la vuelta de la línea de base, con la capacidad de captura de tendencia fuerte, control de reversión y otras ventajas.

Principio de estrategia

La estrategia de la vuelta de la línea de base utiliza la línea de base de Ichimoku (Kijun Sen) como referencia para la toma de decisiones. La línea de base es la media calculada en función de los precios más altos y más bajos en un período determinado. Cuando el precio cruza por debajo de la línea de base, haga más; cuando el precio cruza por encima de la línea de base, haga vacío.

En concreto, la estrategia determina el ciclo de la base media a través de dos condiciones Base Long y Base Short. La condición Base Long es que el precio de apertura está por debajo de la base media y el precio de cierre está por encima de la base media, lo que significa que la base media está por encima. La condición Base Short es que el precio de apertura está por encima de la base media y el precio de cierre está por debajo de la base media, lo que significa que la base media está por debajo.

De esta manera, la estrategia captura el punto de inflexión de la tendencia de los precios utilizando el ciclo de la línea media básica, lo que permite el seguimiento de la tendencia.

Análisis de las ventajas

La estrategia de recirculación de la línea de base promedio tiene las siguientes ventajas:

La línea media básica refleja muy bien la tendencia de los precios, y su círculo representa la inversión de la tendencia de los precios. La estrategia puede capturar los puntos de inflexión a tiempo y lograr el seguimiento de la tendencia.

El riesgo de reversión es controlado. La estrategia limita el alcance de la reversión a través de la media básica, que es más controlada que la simple estrategia de la media móvil.

La estrategia requiere solo un indicador de la línea media básica, la lógica es simple y clara, y es fácil de implementar.

Amplio alcance de aplicabilidad. Se puede aplicar a diferentes ciclos y a varias variedades de transacciones principales, con una amplia gama de aplicaciones.

La estrategia solo requiere datos de precios, no requiere un gran número de cálculos de indicadores, y la demanda de datos es pequeña.

Análisis de riesgos

Las estrategias de recirculación basal y media también tienen los siguientes riesgos:

Es fácil generar demasiadas señales de negociación. La existencia de un ciclo frecuente de la media básica puede conducir a operaciones demasiado frecuentes, aumentando las tarifas de las operaciones y la pérdida de puntos de deslizamiento.

La capacidad de control de retracción es limitada. La línea media base puede controlar un poco el alcance de la retracción, pero la retracción puede ser aún más grande cuando los precios fluctúan fuertemente.

Fácil de generar señales erróneas. Cuando la línea media base sube y baja con frecuencia en el tiempo, se produce una señal errónea, la dirección de entrada no coincide con la tendencia.

La correlación entre los efectos y las variedades es alta. Las líneas de base de diferentes variedades funcionan con una gran diferencia de efectos, lo que requiere ajustar los parámetros para cada variedad.

Tenga en cuenta solo un indicador. Basado en el diseño de un solo indicador, es susceptible a la falla del indicador.

Resolución de las mismas:

Optimización de parámetros para reducir la frecuencia de las transacciones.

La estrategia de detención de pérdidas y el control de la retirada.

Se añade un filtro para evitar señales falsas.

Configuración de los parámetros de ajuste para variedades.

Para tomar decisiones, se deben combinar varios indicadores.

Dirección de optimización

Las estrategias de recirculación basal pueden ser optimizadas en los siguientes aspectos:

Mejorar la capacidad de juicio de tendencias. Se pueden introducir otros indicadores de juicio de tendencias, como MACD, línea de Bryn, etc., para evitar señales erróneas basadas en un solo indicador.

Optimización de la configuración de los parámetros. Se puede ajustar el parámetro de la línea media básica para equilibrar la velocidad de ganancia y la tasa de victoria. También se puede probar diferentes estrategias de stop loss y stop loss.

Introducción de características de volumen de transacciones. Se filtran las señales de acuerdo con el volumen de transacciones, evitando señales no razonables.

Parámetros generales de varias variedades. Obtención de un rango de parámetros generales de diferentes variedades a través de métodos como el aprendizaje automático, reduciendo el trabajo de guía manual.

Optimización de la hora de ingreso. Se pueden introducir otros indicadores de juicio, seleccionando la hora de ingreso con mayor fuerza.

Optimización de la estrategia de detención de pérdidas. Optimización adicional de la estrategia de detención de pérdidas, con el fin de minimizar las pérdidas innecesarias, siempre que se garantice la probabilidad de ganar.

Introducción de mecanismos de gestión de riesgos. Adaptación de posiciones y estrategias de pérdidas en función de las diferentes condiciones del mercado, control activo del riesgo.

Resumir

La estrategia de giro de la línea de base utiliza la línea de base para determinar la tendencia de los precios en el ciclo, con ventajas como la captura de la tendencia, el cambio de tendencia y el control de la reversión. Pero también existe el riesgo de generar señales erróneas y un control limitado de la reversión. En el futuro, se pueden mejorar los parámetros de optimización, la adición de indicadores de juicio auxiliares, etc., para que la estrategia sea más estable y confiable. En general, la estrategia de línea de base es más sencilla y práctica, y puede ser una de las estrategias básicas para el comercio cuantitativo después de la optimización adecuada.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Master VP","MVP",true)

//INDICATOR---------------------------------------------------------------------

//Average True Range (1. RISK)

atr_period = input(14, "Average True Range Period")

atr = atr(atr_period)

//Ichimoku Cloud - Kijun Sen (2. BASELINE)

ks_period = input(20, "Kijun Sen Period")

kijun_sen = (highest(high, ks_period) + lowest(low,ks_period))/2

base_long = open < kijun_sen and close > kijun_sen

base_short = open > kijun_sen and close < kijun_sen

//TRADE LOGIC-------------------------------------------------------------------

//Long Entry

//if -> WPR crosses below -39 AND MACD line is less than signal line

l_en = base_long

//Long Exit

//if -> WPR crosses above -14

l_ex = close < kijun_sen

//Short Entry

//if -> WPR crosses above -39 AND MACD line is greater than signal line

s_en = base_short

//Short Exit

//if -> WPR crosses under -14

s_ex = close > kijun_sen

strategy.initial_capital = 50000

//MONEY MANAGEMENT--------------------------------------------------------------

balance = strategy.netprofit + strategy.initial_capital //current balance

floating = strategy.openprofit //floating profit/loss

risk = input(4,"Risk %")/100 //risk % per trade

equity_protector = input(30,"Equity Protection %")/100 //equity protection %

stop = atr*100000*input(1.5,"Average True Range multiplier") //Stop level

target = input(100, "Target TP in Points") //TP level

//Calculate current DD and determine if stopout is necessary

equity_stopout = false

if(floating<0 and abs(floating/balance)>equity_protector)

equity_stopout := true

//Calculate the size of the next trade

temp01 = balance * risk //Risk in USD

temp02 = temp01/stop //Risk in lots

temp03 = temp02*100000 //Convert to contracts

size = temp03 - temp03%1000 //Normalize to 1000s (Trade size)

if(size < 1000)

size := 1000 //Set min. lot size

//TRADE EXECUTION---------------------------------------------------------------

strategy.close_all(equity_stopout) //Close all trades w/equity protector

is_open = strategy.opentrades > 0

if true

strategy.entry("l_en",true,oca_name="a",when=l_en and not is_open) //Long entry

strategy.entry("s_en",false,oca_name="a",when=s_en and not is_open) //Short entry

strategy.exit("S/L","l_en",loss=stop, profit=target) //Long exit (stop loss)

strategy.close("l_en",when=l_ex) //Long exit (exit condition)

strategy.exit("S/L","s_en",loss=stop, profit=target) //Short exit (stop loss)

strategy.close("s_en",when=s_ex) //Short exit (exit condition)

//PLOTTING----------------------------------------------------------------------

plot(kijun_sen,"Kijun-Sen",color.blue,2)