Estrategia de arbitraje a corto plazo con ruptura del DMI y entrelazamiento del impulso MACD

Descripción general

La estrategia se centra en las líneas cortas de shorting en los mercados bajistas, utilizando dos indicadores de intensidad para proporcionar una señal de fuerza que confirma que la tendencia bajista a corto plazo ya ha comenzado - aprovechar la oportunidad de shorting lo antes posible.

Esta estrategia se aplica a las monedas que planeas mantener a largo plazo, y que se desempeñan especialmente bien, mientras que el uso de robots de comercio automático para ejecutar sus operaciones. Permite proteger su inversión al asignar un determinado porcentaje de las monedas que posee para el comercio, sin arriesgar toda su posición. Esto puede mitigar las pérdidas no realizadas causadas por la tenencia de monedas, ya que obtiene efectivo adicional de los beneficios.

Por otro lado, si usted negocia contratos en el mercado de futuros, puede hacer un vacío directamente sin tener que poseer el activo subyacente.

Principio de estrategia

El sistema de negociación utiliza el indicador de movimiento MACD y el indicador de tendencia DMI para confirmar el mejor momento de venta. La combinación de estos dos indicadores puede evitar el comercio en una tendencia alcista y reducir la probabilidad de caer en un mercado de baja volatilidad.

El MACD es un indicador de movimiento de seguimiento de tendencias que permite identificar la dirección de las tendencias a corto plazo. En esta variante, utiliza 12 ciclos como EMA de duración rápida y 26 ciclos como EMA de duración lenta, mientras que la suavidad de la señal se establece en 9.

El DMI indica la dirección de la tendencia de los precios y compara los puntos bajos y altos anteriores, trazando dos líneas paralelo a la línea de movimiento positivo ((+DI) y la línea de movimiento negativo ((-DI)). La tendencia se puede explicar comparando las dos líneas y cuál de ellas es más grande. Cuando el DMI negativo es mayor que el DMI positivo, el activo tiene más probabilidades de estar en una tendencia descendente continua, y viceversa.

Cuando se cumplen dos condiciones, el sistema entrará en operaciones:

El MACD se ha convertido a la baja.

El DMI negativo es mayor que el DMI positivo.

Esta estrategia tiene un stop-loss fijo, combinado con un stop-loss de volatilidad, que actúa como un stop-loss de seguimiento para adaptarse a la fuerza de la tendencia. Dependiendo de su confianza a largo plazo en el activo, el stop-loss fijo se puede editar para que sea más conservador o más positivo.

Una posición cerrada cuando se cumplen las siguientes condiciones:

El precio de entrada ha caído un +8% en las posiciones en paridad.

o

El precio de las acciones de Bolsa de Nueva York se ha reducido a un promedio de US$1 por dólar.

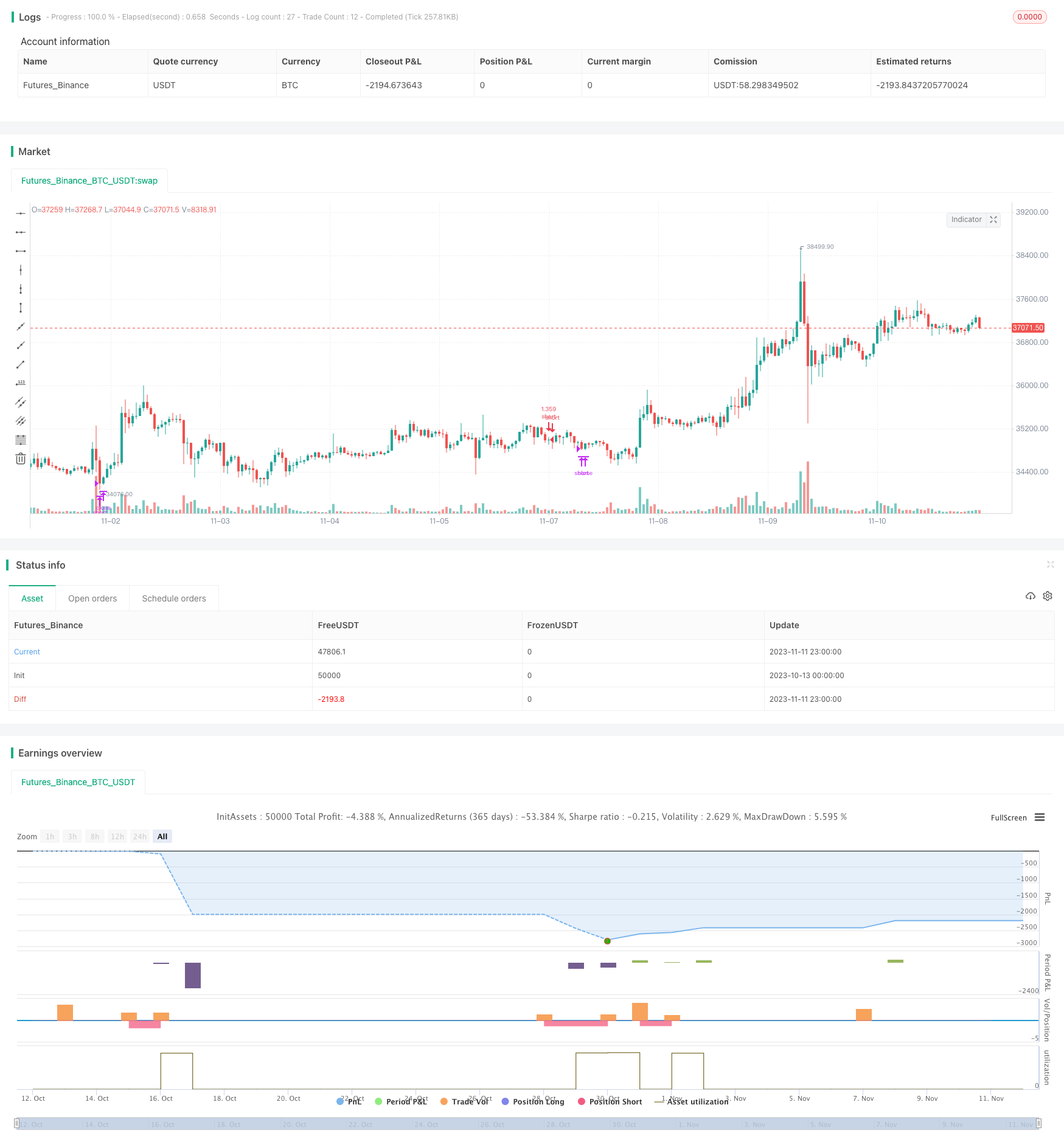

En general, este método se aplica a estrategias a medio y largo plazo. La retroalimentación de la estrategia comenzó desde el 1 de abril de 2022 hasta el 18 de julio de 2022 para demostrar su eficacia en un mercado bajista. Una retroalimentación adicional a partir de principios de 2022 también generó buenos retornos.

El SolUSDT en el ciclo de 45 minutos, el MATICUSDT en el ciclo de 2 horas y el AVAUSDT en el ciclo de 1 hora se desempeñan especialmente bien. En general, la retroalimentación muestra que funciona mejor en el ciclo de 45 minutos / 1 hora de la mayoría de los pares.

También se tiene en cuenta el costo de las transacciones, que es igual al 0.1% de los costos básicos de Binance.

Análisis de las ventajas

La estrategia tiene las siguientes ventajas:

Utiliza las ventajas de los dos indicadores MACD y DMI para mejorar la precisión de la señal de entrada y evitar falsas brechas.

El mecanismo de salida de la unión de stop loss con paradas fijas y fluctuaciones garantiza un alto paramiento y un control del riesgo.

La estrategia se aplica a la baja del mercado bajista, donde se obtiene una mayor ganancia de arbitraje en la línea corta.

Se puede usar para cubrir posiciones de largo plazo y obtener ingresos adicionales. También se puede usar directamente para arbitraje en contratos de pronóstico.

La retroalimentación ha funcionado muy bien, especialmente en los ciclos de 1 hora y 45 minutos, adecuados para el comercio de alta frecuencia.

Análisis de riesgos

La estrategia también tiene los siguientes riesgos:

DMI y MACD como indicadores de seguimiento, tienen una mayor probabilidad de generar señales erróneas en los puntos de cambio de tendencia, por lo que se debe prestar atención a los paros.

La configuración incorrecta de la parada fija puede causar que la parada sea demasiado pequeña o demasiado grande. Se recomienda que se ajuste según la volatilidad de las diferentes monedas.

El trazado de la volatilidad puede ser superado en períodos de gran volatilidad y requiere Combine With Additional Stop Loss.

La elección incorrecta de los períodos de retrospectiva puede conducir a resultados demasiado optimistas. Se debe retrospeccionar durante más tiempo y también probar diferentes fases del mercado.

El efecto del disco duro se ve afectado por los gastos de transacción, el punto de fluctuación de la transacción en el precio de mercado, entre otros factores, y difiere de la retroalimentación.

Dirección de optimización

La estrategia puede ser optimizada en los siguientes aspectos:

Utiliza métodos de aprendizaje automático para optimizar la combinación de parámetros de MACD y DMI para diferentes períodos y monedas.

Incrementar el tope dinámico basado en la volatilidad y ajustar el tope a la volatilidad del mercado.

Añadir otros indicadores de juicio para formar modelos multifactoriales y mejorar el efecto de filtración. Por ejemplo, los indicadores de BVN y OBV.

Aumentar la capacidad de los modelos de aprendizaje automático para juzgar tendencias, ayudando a los MACD y DMI a emitir señales.

El uso de un listado de precios límite en lugar de un listado de precios de mercado para reducir el impacto de los puntos de deslizamiento de transacción.

Prueba de diferentes monedas para encontrar la combinación óptima de parámetros de ciclo.

Resumir

En resumen, esta estrategia de arbitraje de mercado bajista de línea corta, a través de la combinación de fuerzas de MACD y DMI, determina el momento de la baja y obtiene un alto rendimiento cuantitativo. Se puede usar tanto para proteger las posiciones de línea larga como para hacer una baja directa en los contratos de futuros. La estrategia de parada de pérdidas optimizada y el ajuste de parámetros pueden mejorar aún más la probabilidad de ganar.

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Inverse MACD + DMI Scalping with Volatility Stop (Shorting) (By Coinrule)",

overlay=true,

initial_capital=10000,

process_orders_on_close=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100,

commission_type=strategy.commission.percent,

commission_value=0.1)

showDate = input(defval=true, title='Show Date Range')

timePeriod = time >= timestamp(syminfo.timezone, 2022, 4, 1, 0, 0)

notInTrade = strategy.position_size <= 0

// DMI and MACD inputs and calculations

[pos_dm, neg_dm, avg_dm] = ta.dmi(14, 14)

[macd, macd_signal, macd_histogram] = ta.macd(close, 12, 26, 9)

Take_profit = input(3) / 100

longTakeProfit = strategy.position_avg_price * (1 + Take_profit)

length = input.int(20, 'Length', minval=2)

src = input(close, 'Source')

factor = input.float(2.0, 'vStop Multiplier', minval=0.25, step=0.25)

volStop(src, atrlen, atrfactor) =>

var max = src

var min = src

var uptrend = true

var stop = 0.0

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != nz(uptrend[1], true)

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

stop

[stop, uptrend]

[vStop, uptrend] = volStop(src, length, factor)

closeShort = close > longTakeProfit or ta.crossunder(close, vStop)

//Entry

strategy.entry(id='short', direction=strategy.short, when=ta.crossover(macd_signal, macd) and pos_dm < neg_dm and timePeriod)

//Exit

strategy.close('short', when=closeShort and timePeriod)