Estrategia GetString para generar impulso

Descripción general

Esta combinación de estrategias utiliza varios indicadores, como las medias móviles, el indicador CCI, el indicador PSAR y el indicador de movimiento ADX, para lograr una estrategia de ruptura más típica. Hacer más cuando hay una señal clara de múltiples cabezas en el mercado y dejar de lado cuando hay una señal clara de cabezas vacías es muy adecuado para operar en la línea media corta.

El principio

Los requisitos de admisión para esta estrategia incluyen:

- En cuanto al promedio móvil, se requiere que la línea de 5 días use la línea de 10 días, la línea de 10 días use la línea de 20 días y la línea de 20 días use la línea de 40 días, de modo que se pueda filtrar eficazmente la mayoría de las brechas falsas.

- En cuanto al indicador CCI: se requiere que el indicador CCI sea menor que -100 para la señal de entrada múltiple y mayor que -100 para la señal de entrada sin cabeza.

- Aspecto del indicador de dirección punteada PSAR: Se requiere que la dirección del indicador punteado PSAR coincida con la dirección de la tendencia de diferenciación de precios.

- En cuanto al indicador dinámico ADX: se requiere que el ADX sea mayor a 20, lo que indica que se encuentra en un mercado de tendencia y es adecuado para el uso de sistemas de ruptura.

En la misma línea, las condiciones de juego también tienen en cuenta varios indicadores:

- En cuanto a las medias móviles: en contraposición a las condiciones de entrada, si se cruza la línea de 5 días por debajo de la línea de 10 días, se trata de una señal de posición cerrada.

- El indicador CCI, el indicador punteado PSAR también son contrarios a los requisitos de entrada, si el indicador CCI es mayor que 100 es más sencillo.

De esta manera, la estrategia de entrada es más estricta y la salida es más flexible, lo que permite obtener una mayor tasa de ganancias.

Las ventajas

Esta es una estrategia de ruptura más típica de una combinación de varios indicadores, con las siguientes ventajas:

- Las condiciones de ingreso son estrictas y el uso de filtros de múltiples indicadores reduce el riesgo de una falsa brecha.

- Los parámetros del indicador han sido optimizados y se adaptan bien al mercado.

- Se utilizan indicadores de tendencia para evitar ser atrapados en mercados convulsionados.

- Se utiliza una media móvil para determinar el movimiento de la línea media corta, que es más estable.

- El índice CCI puede capturar sobrecompra y sobreventa a corto plazo.

- El indicador de puntos PSAR tiene una gran capacidad para determinar la dirección de las tendencias del mercado.

El riesgo

La estrategia también tiene los siguientes riesgos:

- En casos extremos, el efecto de una combinación de múltiples indicadores puede ser descontado y no puede filtrar el riesgo en su totalidad.

- Cuando la tendencia es grande, el uso de indicadores de mediano y corto plazo puede ser ineficaz y no capturar completamente la tendencia.

- La configuración incorrecta de los parámetros de los indicadores locales, como el CCI, puede causar oportunidades perdidas.

- El indicador PSAR no funciona bien en los puntos de cambio de tendencia.

Respuesta:

- Las condiciones de ingreso pueden ser adecuadamente más flexibles, pagando más por menos riesgo.

- Añadir indicadores de discernimiento para segmentos de línea más largos, como promedios móviles de 60 días o más.

- Optimización dinámica de CCI y otros parámetros.

- La línea de Brin es un indicador de tendencia que se puede combinar con otros indicadores, como la línea de Brin.

Dirección de optimización

La estrategia también incluye algunas mejoras:

- Aumentar los algoritmos de aprendizaje automático, optimizar los parámetros en tiempo real y mejorar la adaptabilidad de los parámetros.

- Aumentar la tecnología de combinación de modelos, combinado con más estrategias no correlativas, para mejorar la estabilidad.

- La introducción de mecanismos de control de riesgo, como la estrategia de stop loss, puede controlar eficazmente el stop loss individual.

- El blog también incluye un módulo de evaluación de tendencias para evitar situaciones de crisis.

- Optimizar el peso de los indicadores para que los mejores indicadores tengan un papel dominante en diferentes entornos de mercado.

Resumir

En general, la estrategia es una estrategia de ruptura típica y clásica de múltiples indicadores. Sus ventajas son que las condiciones de entrada son rigurosas, las condiciones de salida son relajadas y contiene un módulo de evaluación de tendencias. Pero también existe un cierto riesgo que requiere una optimización continua para que pueda adaptarse a un entorno de mercado más complejo.

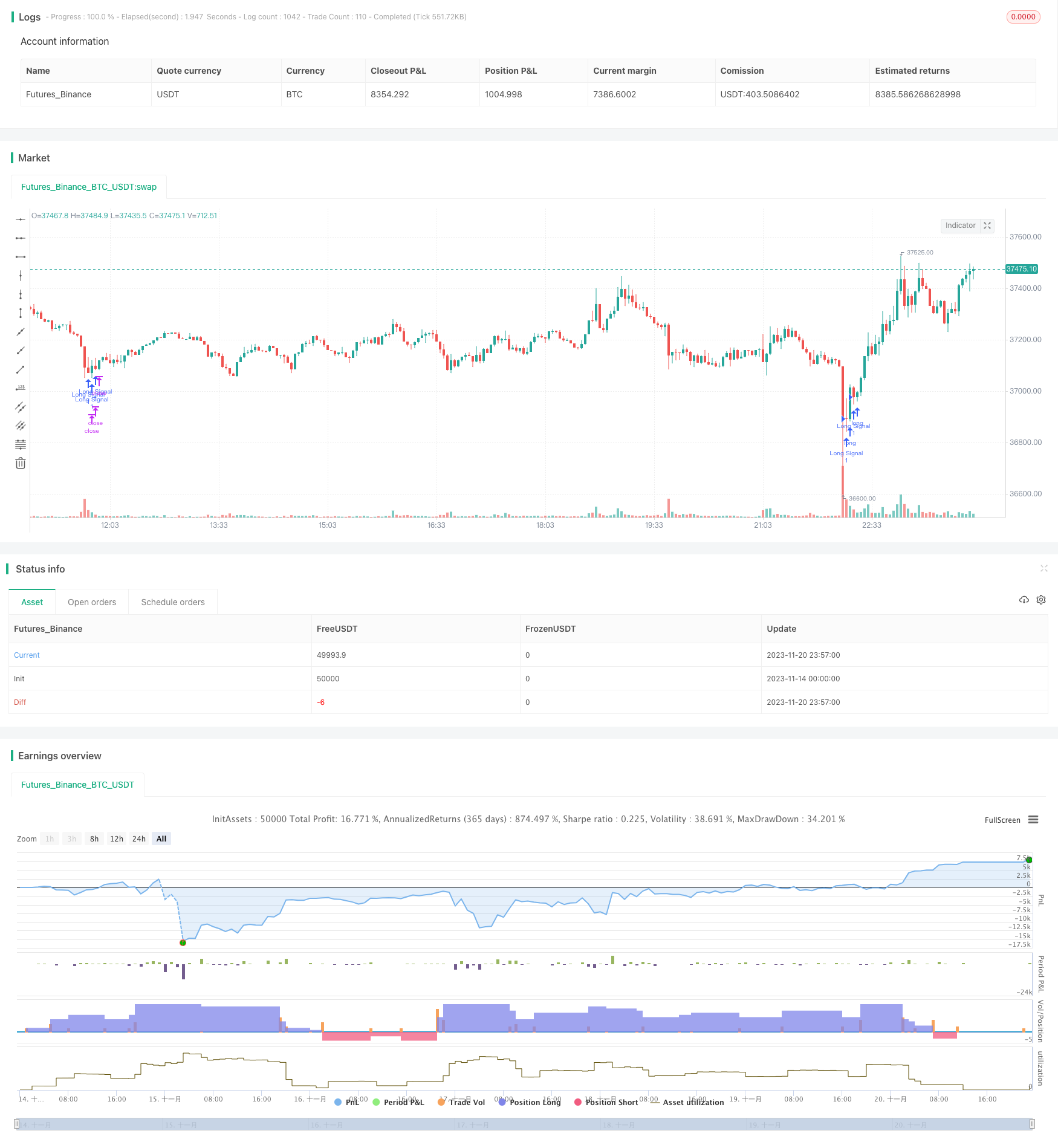

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Bukan Kaleng Kaleng Li", shorttitle="BKKL", overlay=true)

psarDot = sar(0.01, 0.01, 0.2)

up = change(high)

down = -change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

trur = rma(tr, 14)

plus = fixnan(100 * rma(plusDM, 14) / trur)

minus = fixnan(100 * rma(minusDM, 14) / trur)

sum = plus + minus

adx = 100 * rma(abs(plus - minus) / (sum == 0 ? 1 : sum), 14)

longConditionSMA4020 = sma(close, 40) > sma(close, 20)

longConditionSMA2010 = sma(close, 20) > sma(close, 10)

longConditionSMA105 = sma(close, 10) > sma(close, 5)

longConditionSMA = longConditionSMA4020 and longConditionSMA2010 and longConditionSMA105

longConditionCCI = cci(close, 20) < -100

longConditionPSAR = psarDot > close

longConditionDMI = plus < 10

adxCondition = adx > 20

longCondition = longConditionSMA and longConditionCCI and longConditionPSAR and longConditionDMI

if (longCondition and adxCondition)

strategy.order("Long Signal", true)

shortConditionSMA4020 = sma(close, 40) < sma(close, 20)

shortConditionSMA2010 = sma(close, 20) < sma(close, 10)

shortConditionSMA105 = sma(close, 10) < sma(close, 5)

shortConditionSMA = shortConditionSMA4020 and shortConditionSMA2010 and shortConditionSMA105

shortConditionCCI = cci(close, 20) > 100

shortConditionPSAR = psarDot < close

shortConditionDMI = minus < 10

shortCondition = shortConditionSMA and shortConditionCCI and shortConditionPSAR and shortConditionDMI

if (shortCondition and adxCondition)

strategy.order("Short Signal", false)