Estrategia de nube colorida

Descripción general

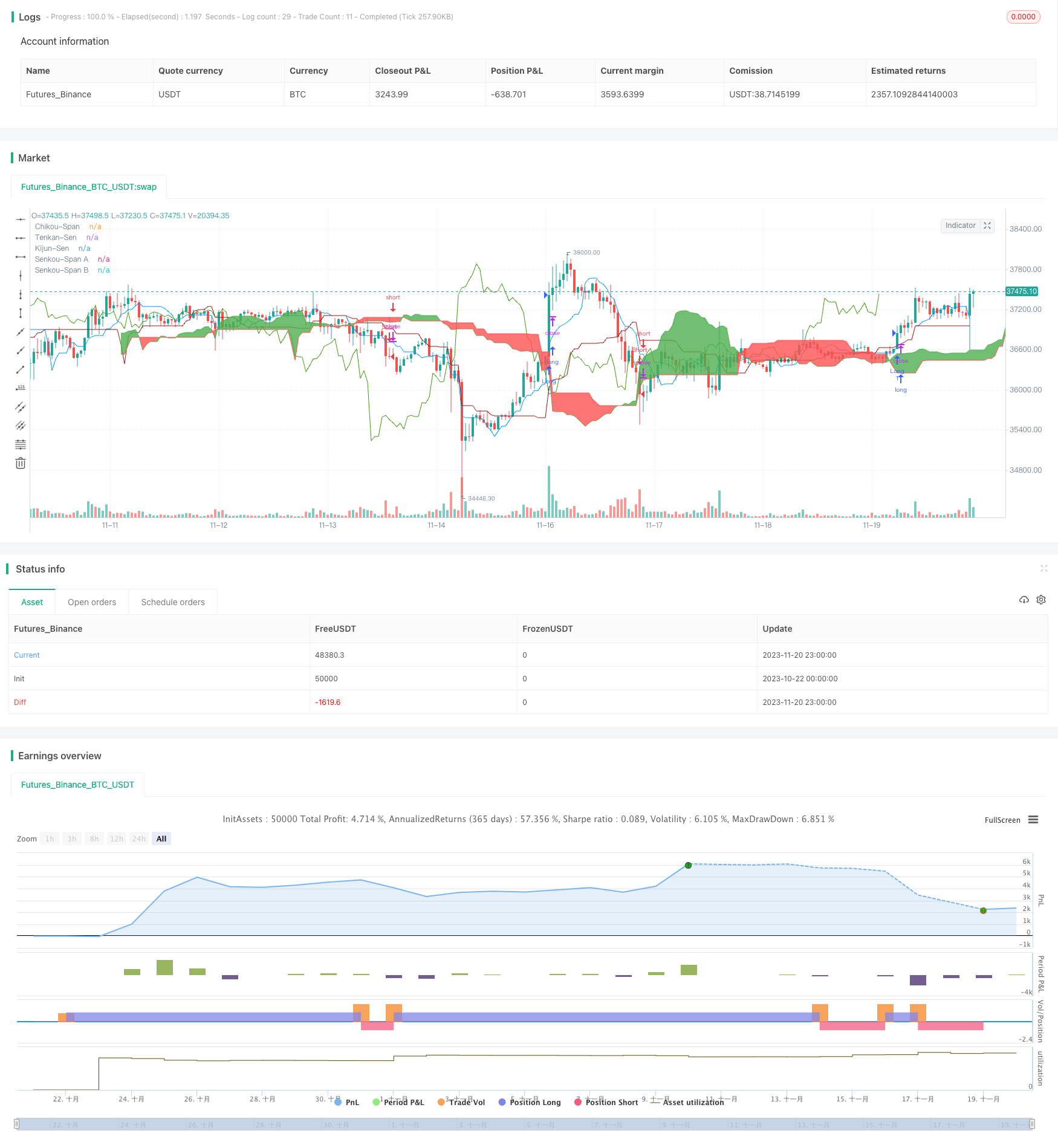

La estrategia de la nube es una estrategia de comercio cuantitativa que integra varios indicadores técnicos como el gráfico de la nube, el MACD, el índice de flujo de capital (CMF) y el índice de fuerza real (TSI). La estrategia está diseñada para explorar oportunidades de comercio de líneas medianas y largas en el mercado.

Principio de estrategia

La idea central de la estrategia de la nube de color es combinar la señal de la nube de la nube, el indicador de la nube de MACD, el indicador de flujo de capital de CMF y el índice de fuerza de TSI para determinar la tendencia del mercado y las zonas de sobreventa y sobreventa. Una nube puede determinar claramente la dirección de la tendencia y la resistencia al soporte clave.

En concreto, la estrategia se basa en los siguientes indicadores:

- El punto de inflexión de un gráfico de nubes en la línea de diez kan y la línea de soporte de nubes, que se considera una señal de múltiples cabezas

- La línea de retardo cx de un gráfico de la nube atraviesa el eje 0 y se considera una confirmación múltiple

- El MACD se desvía hacia arriba en el eje 0 mostrando un aumento de la fuerza de compra

- Indicador CMF>0.1, que indica el flujo de dinero

- Indicador TSI>0, muestra que la entrada de compra es mayor que la fuerza de venta

Cuando los 5 elementos mencionados anteriormente se forman simultáneamente, se produce una señal de coacción; cuando una nube atraviesa la línea de apoyo de la nube bajo la línea de 10 kan, se produce una señal de coacción cuando se invierten otras condiciones.

La estrategia integra el juicio de la situación de exceso de espacio de varios indicadores, lo que evita el ruido que causa el juicio de un solo indicador. Al mismo tiempo, se utiliza un gráfico en la nube para determinar las áreas clave de soporte y resistencia, y en combinación con la dirección de la entidad de la línea de retraso para determinar la dirección del flujo de fondos reales, por lo que se puede entrar en la etapa posterior a la tendencia y salir antes del punto clave, lo que permite obtener mayores ganancias.

Análisis de las ventajas

La mayor ventaja de la estrategia de la nube de color es la combinación de varios indicadores para determinar el fenómeno de sobrecompra y sobreventa en el mercado, lo que permite determinar con precisión el punto de compra y venta. Las ventajas específicas son las siguientes:

La integración de múltiples indicadores para mejorar la precisión de la señalUn solo indicador puede generar señales erróneas, y esta estrategia puede filtrar el ruido y mejorar la fiabilidad de la señal mediante la integración de indicadores como el mapa de una nube, MACD, CMF y TSI.

Un mapa de nube para determinar las áreas de resistencia de soporte claveUn gráfico en la nube puede mostrar claramente las posiciones clave de soporte y resistencia, y la estrategia puede desplegar puntos de venta y compra en estos lugares, lo que permite entrar en el mercado en la etapa posterior a la tendencia.

El retraso en la línea de sombra para determinar el flujo de fondosLa línea de sombra de retraso puede mostrar la desviación de la entidad, determinar el flujo de entrada y salida de fondos reales y evitar el engaño de los falsos movimientos de arbitraje.

El MACD muestra sobrecompra y sobreventaEl MACD muestra las tendencias de compra y venta más rápidas, y la ubicación de un mapa de nube permite capturar con precisión los puntos de compra y venta.

CMF muestra el flujo de fondosEl CMFIndicator refleja los flujos de grandes capitales a través de los cambios en el volumen de transacciones, evitando la desviación de los pequeños flujos de capitales que son arbitrados.

El TSI muestra una fuerte fuerza de compra y ventaEl TSI puede eliminar el factor de la amplitud de los cambios en los precios y mostrar con precisión la fortaleza de la verdadera fuerza de compra y venta para determinar el momento de la rebote inferior y la caída superior.

Análisis de riesgos y optimización

A pesar de las ventajas de las estrategias de nube de colores, también hay algunos riesgos que deben tenerse en cuenta. Los principales riesgos y direcciones de optimización son los siguientes:

Optimización de parámetros indicadoresLos parámetros existentes pueden no ser la combinación óptima de los parámetros, se puede buscar un mejor parámetro con un método de optimización más sistemático para obtener un rendimiento más estable.

La falta de una estrategia de detener los dañosEn la actualidad, no existe un mecanismo de parada de pérdidas, por lo que no se puede controlar eficazmente las pérdidas en caso de una reversión drástica de la situación. Se pueden establecer paradas móviles razonables o paradas colgantes.

La frecuencia de las transacciones es demasiado alta.。 La combinación de varios indicadores puede conducir a un alto índice de frecuencia de las transacciones 。 Puede ajustar los parámetros adecuadamente y controlar razonablemente la frecuencia de las transacciones 。

El efecto varía mucho.La combinación de varios indicadores puede dar lugar a un efecto competitivo, y la estrategia puede tener una mayor fluctuación en determinadas situaciones. Se puede introducir un método de combinación de modelos para configurar diferentes indicadores de peso.

Indicadores de riesgo dispersoSi hay señales discordantes en los diferentes indicadores, será difícil determinar la admisión final. Esta situación requiere un análisis de revisión por experiencia manual.

Resumir

La estrategia de la nube de colores es una estrategia de comercio cuantitativa de integración de varios indicadores. Aprovecha al máximo las ventajas complementarias de indicadores como el gráfico de la nube, MACD, CMF y TSI, y tiene una ventaja única para determinar el momento de comprar y vender. Al mismo tiempo, la estrategia también tiene algunos aspectos que se pueden optimizar. Si se puede mejorar aún más el mecanismo de detención de pérdidas, optimización de parámetros, configuración de pesas, etc., se puede mejorar considerablemente la estabilidad de la operación de la estrategia.

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Ichimoku with MACD/ CMF/ TSI ", overlay=true)

//Inputs

ts_bars = input(10, minval=1, title="Tenkan-Sen Bars")

ks_bars = input(30, minval=1, title="Kijun-Sen Bars")

ssb_bars = input(52, minval=1, title="Senkou-Span B Bars")

cs_offset = input(26, minval=1, title="Chikou-Span Offset")

ss_offset = input(26, minval=1, title="Senkou-Span Offset")

long_entry = input(true, title="Long Entry")

short_entry = input(true, title="Short Entry")

middle(len) => avg(lowest(len), highest(len))

// Ichimoku Components

tenkan = middle(ts_bars)

kijun = middle(ks_bars)

senkouA = avg(tenkan, kijun)

senkouB = middle(ssb_bars)

// Plot Ichimoku Kinko Hyo

plot(tenkan, color=#0496ff, title="Tenkan-Sen")

plot(kijun, color=#991515, title="Kijun-Sen")

plot(close, offset=-cs_offset+1, color=#459915, title="Chikou-Span")

sa=plot(senkouA, offset=ss_offset-1, color=color.green, title="Senkou-Span A")

sb=plot(senkouB, offset=ss_offset-1, color=color.red, title="Senkou-Span B")

fill(sa, sb, color = senkouA > senkouB ? color.green : color.red, title="Cloud color")

ss_high = max(senkouA[ss_offset-1], senkouB[ss_offset-1])

ss_low = min(senkouA[ss_offset-1], senkouB[ss_offset-1])

// Entry/Exit Signals

fast_length = input(title="Fast Length", type=input.integer, defval=12)

slow_length = input(title="Slow Length", type=input.integer, defval=26)

src = input(title="Source", type=input.source, defval=hl2)

signal_length = input(title="Signal Smoothing", type=input.integer, minval = 1, maxval = 50, defval = 9)

sma_source = input(title="Simple MA(Oscillator)", type=input.bool, defval=true)

sma_signal = input(title="Simple MA(Signal Line)", type=input.bool, defval=false)

// Plot colors

col_grow_above = #26A69A

col_grow_below = #FFCDD2

col_fall_above = #B2DFDB

col_fall_below = #EF5350

col_macd = #0094ff

col_signal = #ff6a00

// Calculating

fast_ma = sma_source ? sma(src, fast_length) : ema(src, fast_length)

slow_ma = sma_source ? sma(src, slow_length) : ema(src, slow_length)

macd = fast_ma - slow_ma

signal = sma_signal ? sma(macd, signal_length) : ema(macd, signal_length)

hist = macd - signal

tk_cross_bull = tenkan > kijun

tk_cross_bear = tenkan < kijun

cs_cross_bull = mom(close, cs_offset-1) > 0

cs_cross_bear = mom(close, cs_offset-1) < 0

price_above_kumo = close > ss_high

price_below_kumo = close < ss_low

//CMF

lengthA = input(10, minval=1, title="CMF Length")

ad = close==high and close==low or high==low ? 0 : ((2*close-low-high)/(high-low))*volume

mf = sum(ad, lengthA) / sum(volume, lengthA)

//TSI

long = input(title="Long Length", type=input.integer, defval=20)

short = input(title="Short Length", type=input.integer, defval=20)

price = close

double_smooth(src, long, short) =>

fist_smooth = ema(src, long)

ema(fist_smooth, short)

pc = change(price)

double_smoothed_pc = double_smooth(pc, long, short)

double_smoothed_abs_pc = double_smooth(abs(pc), long, short)

tsi_value = 100 * (double_smoothed_pc / double_smoothed_abs_pc)

bullish = tk_cross_bull and cs_cross_bull and price_above_kumo and hist > 0 and mf > 0.1 and tsi_value > 0

bearish = tk_cross_bear and cs_cross_bear and price_below_kumo and hist < 0 and mf < -0.1 and tsi_value < 0

strategy.entry("Long", strategy.long, when=bullish and long_entry)

strategy.entry("Short", strategy.short, when=bearish and short_entry)

strategy.close("Long", when=bearish and not short_entry)

strategy.close("Short", when=bullish and not long_entry)