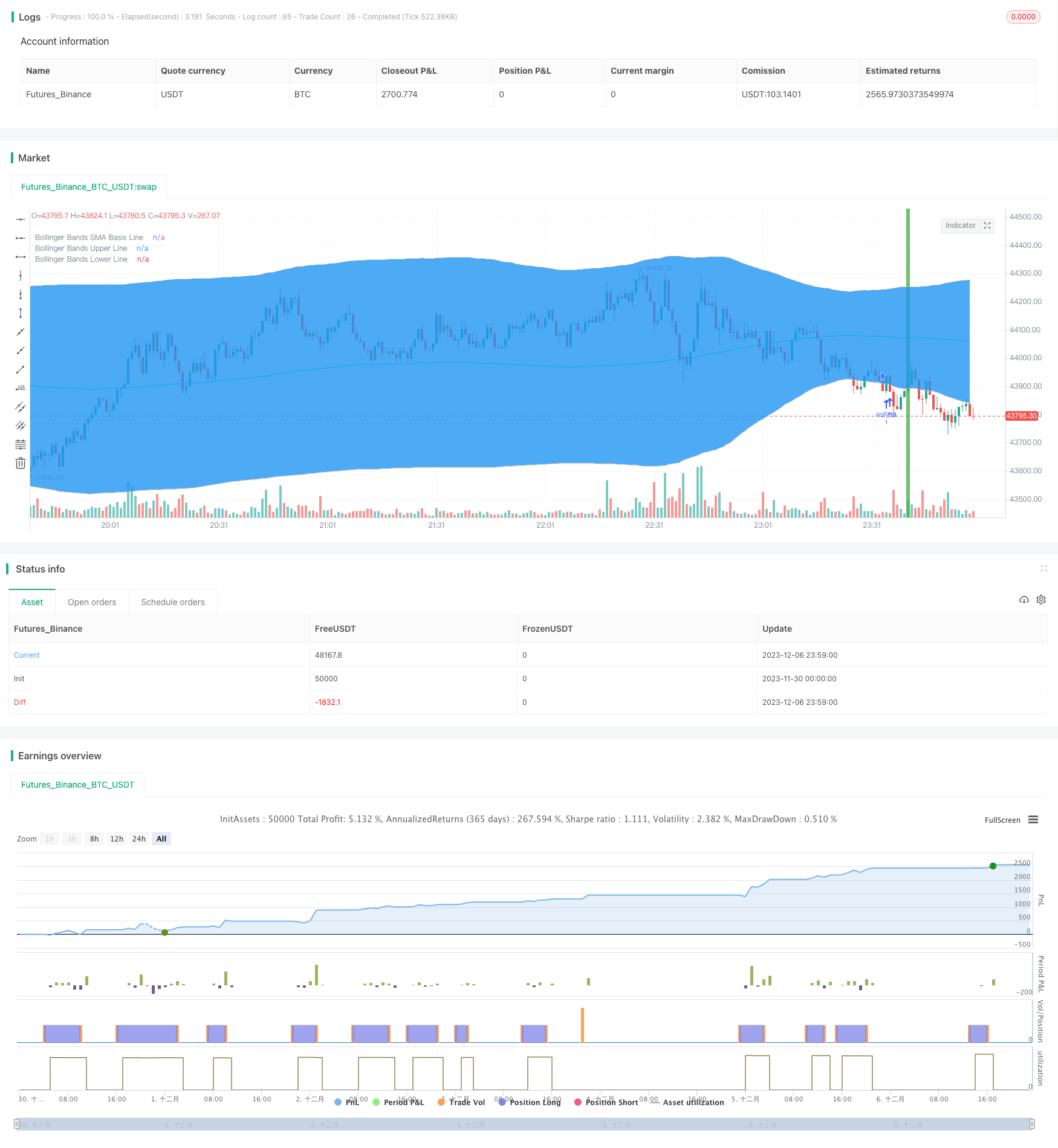

Estrategia dual Bollinger+RSI (solo compra) v1.2

Nombre de la estrategia

Bollinger + RSI estrategia doble y múltiple

La estrategia es muy simple.

Esta estrategia utiliza una combinación de un indicador de línea de Brin y un indicador de RSI para hacer una posición más alta cuando ambos muestran una señal de sobreventa y una posición baja cuando ambos muestran una señal de sobreventa. En comparación con un solo indicador, es más fiable para confirmar la señal de negociación y evitar falsas señales.

Tres, las estrategias.

- El indicador RSI es utilizado para determinar sobrecompra y sobreventa.

- RSI bajo 50 es considerado como sobrevendido

- RSI por encima de 50 es considerado como sobrecompra

- El uso de líneas de Brin para determinar la anomalía de precios

- Los precios por debajo de la vía baja se consideran sobrevendidos

- Los precios más altos que los de la vía son considerados sobrecompras.

- Cuando el RSI y la línea de Brin aparezcan simultáneamente como señales de sobreventa, realice una posición adicional

- El RSI está por debajo de 50.

- La línea de precios está por debajo de la línea de Brin.

- Cuando el RSI y la línea de Brink muestran señales de sobreventa al mismo tiempo, la posición se cierra.

- El RSI está por encima de 50.

- La línea de precios es más alta que la línea de Brin.

Cuatro, ventajas estratégicas

- La combinación de los dos indicadores hace que la señal sea más fiable y evita falsas señales.

- Solo establezca posiciones múltiples, simplifique la lógica y reduzca el riesgo de transacción

Cinco, riesgos estratégicos y soluciones

- Los parámetros de la línea de Brin están mal configurados, las restricciones de subida y bajada son demasiado amplias, lo que aumenta el riesgo de transacciones erróneas

- Optimización de los parámetros de la línea de embocadura, configuración razonable de la línea de embocadura y el desvío estándar

- La configuración incorrecta de los parámetros del RSI, el criterio de juicio de sobrecompra y sobreventa incorrecto, aumenta el riesgo de transacciones erróneas

- Optimización de los parámetros del RSI, ajuste del ciclo del RSI y ajuste razonable de los parámetros de sobrecompra y sobreventa

- Ravin no funciona bien cuando las cosas no están en tendencia

- Combinación de indicadores de tendencia para evitar operaciones de movimiento brusco

Seis, estrategias para mejorar.

- Optimización de la línea de Brin y la configuración de los parámetros RSI

- Aumentar el mecanismo de suspensión de pérdidas

- Indicadores de tendencia combinados con MACD

- Aumentar la línea corta y la línea larga en la combinación de juicios

VII. Conclusión

Esta estrategia combina las ventajas de los indicadores Brinline y RSI para operar al mismo tiempo, evitando las señales falsas generadas por un solo indicador. La estrategia se puede optimizar a través de la optimización de parámetros, el mecanismo de stop loss y la combinación de indicadores de tendencia para adaptarse a diferentes entornos de mercado.

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Bollinger + RSI, Double Strategy Long-Only (by ChartArt) v1.2", shorttitle="CA_-_RSI_Bol_Strat_1.2", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy UPDATE: Long-Only

//

// Version 1.2

// Idea by ChartArt on October 4, 2017.

//

// This strategy uses the RSI indicator

// together with the Bollinger Bands

// to buy when the price is below the

// lower Bollinger Band (and to close the

// long trade when this value is above

// the upper Bollinger band).

//

// This simple strategy only longs when

// both the RSI and the Bollinger Bands

// indicators are at the same time in

// a oversold condition.

//

// In this new version 1.2 the strategy was

// simplified by going long-only, which made

// it more successful in backtesting.

//

// List of my work:

// https://www.tradingview.com/u/ChartArt/

//

// __ __ ___ __ ___

// / ` |__| /\ |__) | /\ |__) |

// \__, | | /~~\ | \ | /~~\ | \ |

//

//

///////////// RSI

RSIlength = input(6,title="RSI Period Length")

RSIoverSold = 50

RSIoverBought = 50

price = close

vrsi = rsi(price, RSIlength)

///////////// Bollinger Bands

BBlength = input(200, minval=1,title="Bollinger Period Length")

BBmult = 2 // input(2.0, minval=0.001, maxval=50,title="Bollinger Bands Standard Deviation")

BBbasis = sma(price, BBlength)

BBdev = BBmult * stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

source = close

buyEntry = crossover(source, BBlower)

sellEntry = crossunder(source, BBupper)

plot(BBbasis, color=aqua,title="Bollinger Bands SMA Basis Line")

p1 = plot(BBupper, color=silver,title="Bollinger Bands Upper Line")

p2 = plot(BBlower, color=silver,title="Bollinger Bands Lower Line")

fill(p1, p2)

///////////// Colors

switch1=input(true, title="Enable Bar Color?")

switch2=input(true, title="Enable Background Color?")

TrendColor = RSIoverBought and (price[1] > BBupper and price < BBupper) and BBbasis < BBbasis[1] ? red : RSIoverSold and (price[1] < BBlower and price > BBlower) and BBbasis > BBbasis[1] ? green : na

barcolor(switch1?TrendColor:na)

bgcolor(switch2?TrendColor:na,transp=50)

///////////// RSI + Bollinger Bands Strategy

long = (crossover(vrsi, RSIoverSold) and crossover(source, BBlower))

close_long = (crossunder(vrsi, RSIoverBought) and crossunder(source, BBupper))

if (not na(vrsi))

if long

strategy.entry("RSI_BB", strategy.long, stop=BBlower, comment="RSI_BB")

else

strategy.cancel(id="RSI_BB")

if close_long

strategy.close("RSI_BB")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)